Оценка основных направлений в работе предприятия связи по повышению эффективности производства

Факторный анализ прибыли и выявление основных резервов ее увеличения

Основные факторы изменения душевого уровня потребления услуг связи

Основные факторы, повлиявшие на изменение затрат на производство

Оценка запаса финансовой прочности и степень финансового риска предприятия связи

Оценка уровня и динамики оборачиваемости оборотных средств

Оценка состояния имущества предприятия связи

Прогнозная оценка финансовой несостоятельности (банкротства) предприятия связи

Навигация

Прогнозная оценка финансовой несостоятельности (банкротства) предприятия связи

Анализ финансово-хозяйственной деятельности

39590

знаков

18

таблиц

0

изображений

9.2. Прогнозная оценка финансовой несостоятельности (банкротства) предприятия связи

Под финансовой несостоятельностью (банкротством) организации понимается неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг), обеспечивать платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса.

Анализ и оценка структуры баланса проводится на основе коэффициента текущей ликвидности (Ктл) и коэффициента обеспеченности собственными средствами (Ксос).

При неудовлетворительной структуре баланса проверяется реальная возможность организации восстановить свою платежеспособность.

, (7)

, (7)

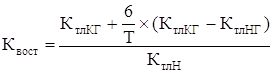

где Квост – коэффициент восстановления платежеспособности;

Т – отчетный период в месяцах (12 месяцев);

6 – период восстановления платежеспособности в месяцах;

Ктл КГ, Ктл НГ – фактическое значение коэффициента текущей ликвидности на конец и на начало отчетного периода;

Ктл Н – нормативное значение коэффициента текущей ликвидности (2).

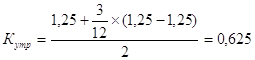

При удовлетворительной структуре баланса (Ктл ≥ 2, Ксос ≥ 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок три месяца следующим образом:

(8.2)

(8.2)

Рассчитанные данные структуры баланса сводятся в таблицу 16.

Таблица 16 – Показатели несостоятельности баланса

| Наименование показателей | Нормативное значение | Предыдущий период | Отчетный период | Оценка |

| 1 Коэффициент текущей ликвидности | > 2,0 | 1,25 | 1,25 | Структура баланса неудовлетворительная, организация финансово несостоятельно |

| 2 Коэффициент обеспеченности собственными средствами | > 0,1 | 0,76 | 0,68 | |

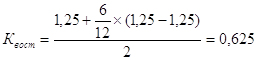

| 3 Коэффициент восстановления платежеспособности | > 1 | 0,625 | 0,625 | У организации в ближайшее время нет реальной возможности восстановить финансовую состоятельность |

| 4 Коэффициент утраты платежеспособности | > 1 | 0,625 | 0,625 |

,

,

.

.

Кроме этого нужно рассчитать коэффициенты финансовой устойчивости предприятия.

Под финансовой устойчивостью организации понимается его способность за счет собственных источников формировать запасы товарно-материальных ценностей для обеспечения бесперебойного (устойчивого) процесса производства.

Состояние организации по уровню финансовой устойчивости может быть:

· абсолютной;

· нормальной (удовлетворительной);

· неустойчивой (критической);

· кризисной.

В таблице 17 представлены уровень и динамка финансовой устойчивости организации

Таблица 17 – Уровень и динамка финансовой устойчивости организации, тыс. руб.

| Наименование показателей | На начало года | На конец года | Изменение, ± |

| 1 Собственный капитал (СК) | 11960 | 16320 | 4360 |

| 2 Внеоборотные активы (ВОА) | 11000 | 14400 | 3400 |

| 3 Долгосрочные обязательства (ДО) | 0 | 0 | 0 |

| 4 Краткосрочные займы и кредиты (КК) | 3840 | 7680 | 3840 |

| 5 Запасы и затраты (ЗЗ) | 4500 | 6060 | 1560 |

| 6 Собственные оборотные средства (СОС = СК – ВОА)) | 960 | 1920 | 960 |

| 7 Функционирующий капитал (ФК = СК + ДО - ВОА) | 960 | 1920 | 960 |

| 8 Общая величина основных источников (ОВИ = СК + ДО + КК - ВОА) | 4800 | 9600 | 4800 |

| 9 Показатели обеспеченности запасов и затрат источниками финансирования: | 0 | ||

| - излишек (недостаток) собственных источников (∆Исос = СОС – ЗЗ) | -3540 | -4140 | -600 |

| - излишек (недостаток) собственных и долгосрочных заемных источников (∆Ифк = ФК – ЗЗ) | -3540 | -4140 | -600 |

| - излишек (недостаток) общей величины источников (∆Иови = ОВИ – ЗЗ) | 300 | 3540 | 3240 |

По этим данным можно сделать вывод, что у предприятия наблюдается нормальная краткосрочная финансовая устойчивость, потому что сумма запасов больше собственного оборотного капитала.

Можно также провести анализ финансовой устойчивости на основе коэффициентов устойчивости (таблица 18).

Таблица 18 – Коэффициенты финансовой устойчивости организации

| Наименование показателей | Норматив | На начало года | На конец года | Изменение |

| 1 Коэффициент капитализации | < 0,7 | 0,32 | 0,47 | 0,15 |

| 2 Коэффициент обеспеченности собственными оборотными средствами | > 0,1 | 0,76 | 0,68 | -0,08 |

| 3 Коэффициент финансовой независимости | > 0,5 | 0,76 | 0,68 | -0,08 |

| 4 Коэффициент маневренности собственным капиталом | от 0,2 до 0,5 | 0,03 | 0,02 | -0,01 |

Судя по этим расчетам предприятие финансово устойчиво.

Заключение

Для определения основных направлений дальнейшего повышения эффективности производства необходимо прежде всего предпринять какие-то меры по снижению себестоимость. Можно предложить следующие пути выхода из сложившейся ситуации.

1. Внутренние: технические и экономические.

2. Внешние не зависят от предприятия и в основном определяются ценами и тарифами.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

· комплекс мероприятий по более рациональному использованию материальных ресурсов;

· мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

· мероприятия, связанные с улучшением использования основных фондов;

· мероприятия, связанные с улучшением использования рабочей силы;

· мероприятия, связанные с совершенствованием организации производства и труда.

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации.

Кроме этого предприятию необходимо повышать свою платежеспособность и финансовую устойчивость, в противном случае оно может стать банкротом.

Список используемой литературы

1. Антикризисное управление / Под ред. Э.С. Минаева. – М.: ПРИОР, 1998. – с. 81.

2. Ефимов О.В. Финансовый анализ. – 4-е изд., – М.: Бухгалтерский учет, 2002. – с. 133.

3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2001. – с. 708.

4. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности 2-е изд. – М.: Финансы и статистика, 1998. – 512 с.

5. Савицкая Г.В. Экономический анализ: Учеб./ Г.В.Савицкая. – 8-е изд., перераб. – М.: Новое знание, 2003. – 640 с.

6. Фомин Я.А. Диагностика кризисного состояния предприятия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003. – с. 48.

7. Экономическая стратегия фирмы: Учебное пособие/Под ред. А.П. Градова. – 3-е изд., испр. – СПб.: СпецЛист, 2000. – с. 500.

8. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. // Финансы и кредит, № 2-3, 1998, с 24.

9. Крюков А.Ф., Егорычев И.Г. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использованием финансовых индикаторов//Менеджмент в России и за рубежом. – 2001. – № 2.

10. Панков В.В., Любушин Н.П., Сучков Е.А. Особенности экономического анализа в условиях антикризисного управления организациями// Экономический анализ: Теория и практика. – 2002. – № 1.

[1] Ефимов О.В. Финансовый анализ. – 4-е изд., – М.: Бухгалтерский учет, 2002. – с. 133.

[2] Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующего субъекта: Уч. пособие. – М.: Финансы и статистика, 2003. – 240 с.: ил.

[3] Баранова И.В. Теория экономического анализа: Учебное пособие. – Новосибирск: Сибирский институт финансов и банковского дела, 2004. – 101 с.

[4] Баранова И.В. Теория экономического анализа: Учебное пособие. – Новосибирск: Сибирский институт финансов и банковского дела, 2004. – 101 с.

Похожие работы

... плана связано с увеличением объема производства, а так же с увеличением оптовой цены за единицу товарной продукции. Анализ структуры товарной продукцииИзменение структуры производства и реализации продукции оказывает большое влияние на результаты хозяйственной деятельности предприятия. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 1995 1996 1997 1998 1999 0.00 0.00 0.00 0.00 0.00 ИД #DIV/0! Аннотация Малиборская Г.С. совместно с Мезиновой Д.А. Финансово-хозяйственный анализ деятельности и перспективы развития ОАО «АТП №9» : Дипломный проект. – Нижневартовск: ЮУрГУ, ФЭиП, 2000. – 96 с., илл. ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

0 комментариев