Основные показатели, характеризующие финансово-хозяйственную деятельность предприятия

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Анализ финансово-хозяйственной деятельности ООО «Палан»

Наличие собственных оборотных средств

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Анализ рентабельности ООО «Палан»

Оптимизация текущего управления финансовой деятельности

Оценка эффективности финансовой деятельности ООО «Палан» в результате оптимизации

Навигация

Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Анализ финансово-хозяйственной деятельности предприятия

63324

знака

12

таблиц

1

изображение

7. Коэффициент прогноза банкротства – доля чистых оборотных активов в стоимости всех средств предприятия

Кпб = Ra – Kt / В

Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса.

При осуществлении общего анализа и планирования перед финансовым менеджментом стоят задачи, состоящие в общей оценке: активов предприятия и источников их финансирования; величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала и расширения деятельности предприятия; источников дополнительного финансирования; системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Распределение финансовых ресурсов обуславливает решение следующих задач, связанных с анализом и оценкой долгосрочных и краткосрочных решений инвестиционного характера: оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные); целесообразность и эффективность вложений в основные фонды, их состав и структура; оптимальность оборотных средств; эффективность финансовых вложений.

При этом необходимо отметить, что решение всех перечисленных задач подчиняется общей стратегической цели предприятия, которая в наиболее общем виде может быть сформулирована как увеличение конкурентоспособности предприятия.

1.3 Методика анализа и управления финансово-хозяйственной деятельностью организации

Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса: какой должна быть величина и оптимальная структура активов предприятия для достижения стратегических и текущих целей предприятия; какова должна быть оптимальная структура источников финансирования активов; как организовать текущее и перспективное управление финансовой деятельностью предприятия, обеспечивающей платежеспособность и финансовую устойчивость предприятия.

Решение этих вопросов обеспечивается в рамках финансового менеджмента.

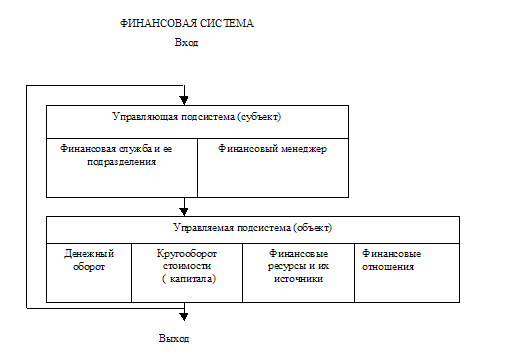

Финансовый менеджмент является неотъемлемой частью общей системы управления предприятием, которая состоит из двух подсистем: объекта управления (управляемая подсистема) и субъекта управления (управляющая подсистема) (рис. 1.1).

В качестве основного объекта управления в финансовом менеджменте выступает денежный оборот предприятия как непрерывный поток денежных выплат и поступлений, проходящий через расчетный и другие счета предприятия. Управлять денежным оборотом – значит предвидеть его возможные состояния в ближайшей и отдаленной перспективе, уметь определить объем и интенсивность поступления и расхода денежных средств как на ближайшую дату, так и на долгосрочную перспективу.

Субъектом управления в финансовом менеджменте является финансовая служба и ее подразделения, а также финансовые менеджеры.

Рис. 1 – Общая схема организации финансового менеджмента

Управляющая подсистема вырабатывает и реализует цели финансового менеджмента.

Процесс финансового менеджмента на предприятии включает в себя следующие стадии: постановку целей и определение основных задач финансового управления; выбор методов и рычагов управления, посредством которых будут достигаться поставленные цели; разработка системы мероприятий, обеспечивающих решение поставленных задач, и организация их исполнения; контроль за выполнением и анализ полученных результатов.

Основной целью финансового менеджмента является повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли.

Приоритетность тех или иных целей изменяется в зависимости от конкретных экономических условий, в которой существует предприятие, или от конкретных теоретических или методических основ, которых придерживается руководство предприятия.

Так в рамках традиционной экономической модели предполагается, что любое предприятие существует для того, чтобы максимизировать прибыль с позиций долгосрочного ее получения. Обычно на практике под максимальной прибылью понимают «нормальную» прибыль, или прибыль, устраивающую владельцев бизнеса. Требуемая величина «нормальной» прибыли, как правило, является основной ценообразования (себестоимость плюс, утраивающая владельцев бизнеса и или руководителей предприятия, надбавка).

Другой, достаточной популярной, целью деятельности предприятия является максимизация объемов производства и сбыта. Данная цель обычно стоит перед предприятием при увеличении доли или захвате новых рынков, однако необходимо отметить, что данная цель не может обеспечить благополучия предприятия на долгосрочном этапе, т. к. не учитывает затрат предприятия, связанных с увеличением реализации.

В силу того, что предприятие представляется собой сложную систему взаимоотношений между его владельцами и управлением, управлением и непосредственными исполнителями управленческих решений, максимизация прибыли или объемов продаж не может удовлетворять одновременно всех субъектов экономических отношений, возникающих в процессе деятельности предприятия. По этому наибольшее распространение в последние годы получила теория максимизации цены предприятия. Таким обобщающим критерием можно считать рыночную цену обыкновенных акций. При этом рост рыночной цены акций может выступать в качестве целей только для предприятия, акции которого котируются на рынке. Если предприятие не является открытым акционерным обществом применение данного критерия невозможно.

Таким образом, финансовый менеджмент имеет достаточно широкий круг целей, состав которого может изменяться в зависимости от конкретных экономических условий, в которых действует предприятие.

В зависимости от поставленных целей определяется текущие и стратегические задачи финансового менеджмента.

При осуществлении общего анализа и планирования перед финансовым менеджментом стоят задачи, состоящие в общей оценке: активов предприятия и источников их финансирования; величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала и расширения деятельности предприятия; источников дополнительного финансирования; системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Таким образом, под финансовыми ресурсами предприятия понимают денежные средства, формируемые при образовании предприятия и пополняемые в результате производственно-хозяйственной деятельности за счет реализации товаров и услуг, выбывшего имущества предприятия, а также путем привлечения внешних источников финансирования

Денежные фонды – это наиболее стабильная часть финансовых ресурсов, формируемая для целевого использования.

Финансовые ресурсы как экономическая категория проявляют свою сущность через свои функции. Являясь материальными носителями финансовых отношений, финансовые ресурсы выполняют распределительную и контрольную функцию финансов.

Структура финансовых ресурсов определяется источниками их поступления. На уровне предприятия структура финансовых ресурсов в основном определяется собственными источниками – валовым доходом и амортизацией.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков средств на расчетном счете в коммерческом банке и в кассе предприятия

Основные сведения о структуре и динамике финансовых ресурсов предприятия и источниках их формирования отражены в балансе предприятия.

Кроме информации об общей структуре имущества предприятия и источниках его формирования анализ баланса дает информацию о качестве финансовых ресурсах, используемых на предприятии, и об эффективности управления ими. О качестве финансовых ресурсов предприятия можно судить по результатам следующих этапов анализа баланса: анализа ликвидности баланса, платежеспособности предприятия, вероятности банкротства и финансовой устойчивости.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых коэффициентов: коэффициент автономии; коэффициент соотношения заемных и собственных средств; коэффициент обеспеченности собственными средствами; коэффициент маневренности; коэффициент соотношения мобильных и иммобилизованных средств; коэффициент прогноза банкротства; коэффициент имущества производственного назначения.

Финансовый менеджмент является неотъемлемой частью общей системы управления предприятием, которая состоит из двух подсистем: объекта управления (управляемая подсистема) и субъекта управления (управляющая подсистема).

Основной целью финансового менеджмента является повышение конкурентных позиций предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования прибыли.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... . 1.16 Анализ влияния экстенсивных и интенсивных факторов на объем реализованной продукции Анализ объема реализованной продукции является важной частью анализа финансово-хозяйственной деятельности предприятия, так как от количества реализованной продукции напрямую зависит объем прибыли, которую получит предприятие. На изменение объема реализации влияют множество различных факторов, которые ...

... процессов. Синтетические счета ведутся только в денежном выражении, их данные используются при заполнении форм бухгалтерской отчетности. Данные счета используются для анализа финансово хозяйственной деятельности предприятия. Отражение хозяйственных средств, источников и процессов в обобщенном виде на синтетических счетах называют синтетическим учетом. Содержание синтетических счетов ...

0 комментариев