Экономическая сущность амортизации и амортизационной политики

Амортизационная политика

Документальное оформление и методы начисления амортизации

´ 20 / 100 = 100 млн. руб

´ 2,0 = 40 %

Тыс. руб. ´ 40 тыс. ед. = 200 млн. руб

Документальное оформление начисления амортизации основных средств и нематериальных активов

Бухгалтерский учет амортизации основных средств и нематериальных активов

Совершенствование учета основных средств и нематериальных активов

Навигация

Амортизационная политика

Амортизация и амортизационная политика

65127

знаков

6

таблиц

3

изображения

1.2 Амортизационная политика

Амортизационная политика представляет собой совокупность решений и действий, обеспечивающих образование полновесного фонда возмещения основных средств и нематериальных активов, который является важнейшим источником финансовых ресурсов, необходимых для технологического обновления действующего производства. [24, с.64]

Амортизационная политика включает механизмы определения основных параметров воспроизводства основных средств и нематериальных активов:

срока службы;

нормативы амортизационных отчислений (главнейший воспроизводственный параметр, формирование которого регулируется амортизационной политикой).

В приказе об учетной политике организации подлежит раскрытию следующая информация:

о способах оценки объектов основных средств и нематериальных активов, приобретенных в обмен на другое имущество, отличное от денежных средств;

об изменении стоимости основных средств и нематериальных активов, в которой они были приняты к бухгалтерскому учету (включая случаи достройки, дооборудования, реконструкции и частичной ликвидации);

о принятых организацией сроках полезного использования объектов основных средств и нематериальных активов (по основным группам);

об объектах основных средств и нематериальных активов, стоимость которых не погашается;

о способах начисления в бухгалтерском учете амортизационных отчислений по отдельным объектам основных средств и нематериальных активов;

об объектах основных средств и нематериальных активов, по которым начисляется ускоренная амортизация. [6, с. 31]

Согласно п. 2 «Учет основных средств» учетной политики организации «Бобруйский хлебозавод» предусмотрена оценка основных средств по первоначальной стоимости, состоящей из фактических затрат на их приобретение, включая расходы по доставке, монтажу и установке. Для аналитического пообъектного учета основных средств ведется карточка учета основных средств формы ОС-6, приведенной в приложении В.

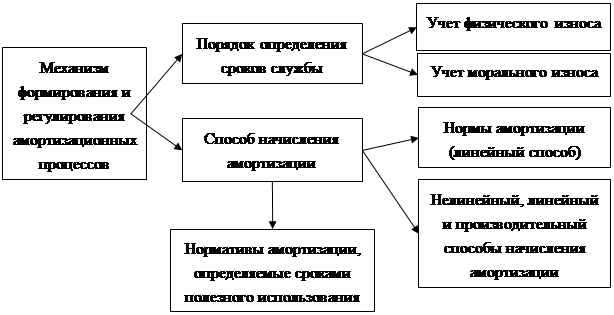

Система регулирования амортизационных процессов формируется механизмом определения сроков службы основных средств и нематериальных активов, опирающимся на учет физического и морального износа, а также механизмом начисления амортизации, который базируется на нормах амортизации и нормативах, определяемых сроками полезного использования, линейных, нелинейных и производительных способах начисления амортизации.

Примерная схема регулирования амортизационных процессов изображена на рисунке 1.

Схема регулирования амортизационных процессов

Примечание: Источник [24, с. 65, рис.1]

Определяемые физическим износом нормативные сроки службы являются первичным звеном в механизмах амортизационной политики. На их основе формируется процесс воспроизводства основных средств и нематериальных активов. При этом амортизационный процесс совершается на технической основе, характерной для обновляемых средств. [24, с. 64-65]

Проблема учета морального износа основных средств и нематериальных активов в рамках применения параметров новой амортизационной политики решается путем перехода к ускоренным методам начисления амортизации (нелинейный способ) и сокращенным сроком службы (сроком полезного использования) основных средств и нематериальных активов. [24, с. 65]

Нормативный срок службы устанавливается по каждой позиции основных средств, включенных в действующую классификацию амортизируемых основных средств. [10]

Если объект основных средств не включен в действующую классификацию, то нормативный срок службы устанавливается решением комиссии на основании технической документации организаций-изготовителей, при отсутствии такой документации –– комиссией путем оценки технического состояния объекта в соответствии с законодательством.

Состав комиссии организации по проведению амортизационной политики, ее функции и регламент работы утверждаются руководителем или собственником организации из числа имеющихся в штате специалистов технических, производственно-технологических, информационно-технологических, финансово-экономических, юридических и бухгалтерских служб организации. Пример обобщения функций комиссии по проведению амортизационной политики рассмотрен в Приложение 2 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов № 87/55/33/5. [12]

Для определения непригодности основных средств к дальнейшей эксплуатации, невозможности и неэффективности их восстановительного ремонта, для их списания в исследуемой организации принят акт о создании комиссии в соответствии с приложением Г.

Результаты работы комиссии по проведению амортизационной политики оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы, рассмотренные в таблицах 1-3 приложения Д.

По объектам, находившимся ранее в эксплуатации комиссия вправе понижать нормативный срок службы вдвое, но не ниже чем до двух лет.

Срок полезного использования может быть пересмотрен комиссией при моральном устаревании объекта, изменений условий функционирования, а также в других случаях, предусмотренных законодательством.

При обнаружении ошибки в определении нормативного срока службы или срока полезного использования исправление производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в общепринятом порядке.

Таким образом, нормативные сроки службы выполняют важнейшие функции в новой амортизационной политике и остаются одним из основополагающих параметров ее нормативно-правовой базы. [24, с. 68]

Проводимый в течение с 2002 года мониторинг внедрения и реализации новой амортизационной политики, а также отзывы организаций и мнение практических работников дают возможность периодически совершенствовать нормы Положений исходя из действующих реалий и актуализировать их с учетом многочисленных изменений в действующем законодательстве. [18, с. 36]

В связи с этим необходимо научно-обоснованное определение их величины для каждого объекта основных средств на основе классификации по видовому составу и проработка соответствующий нормативный документ в виде республиканского сборника нормативных сроков службы основных средств и нематериальных активов с учетом складывающихся расхождений и недоработок.

Похожие работы

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев