Экономическая сущность амортизации и амортизационной политики

Амортизационная политика

Документальное оформление и методы начисления амортизации

´ 20 / 100 = 100 млн. руб

´ 2,0 = 40 %

Тыс. руб. ´ 40 тыс. ед. = 200 млн. руб

Документальное оформление начисления амортизации основных средств и нематериальных активов

Бухгалтерский учет амортизации основных средств и нематериальных активов

Совершенствование учета основных средств и нематериальных активов

Навигация

Тыс. руб. ´ 40 тыс. ед. = 200 млн. руб

Амортизация и амортизационная политика

65127

знаков

6

таблиц

3

изображения

5 тыс. руб. ´ 40 тыс. ед. = 200 млн. руб.

Распределение сумм амортизационных отчислений производительным методом по годам эксплуатации объекта показано в таблице 4.

Порядок расчета сумм амортизационных отчислений по годам производительным методом

| Год | Амортизируемая стоимость, тыс. руб. | За год произведено продукции, ед. | Сумма начисленной амортизации, тыс. руб. | Остаточная стоимость на конец года, тыс. руб. |

| 1 | 500 000 | 40 000 | 166 667 | 333 333 |

| 2 | 500 000 | 15 000 | 133 333 | 200 000 |

| 3 | 500 000 | 30 000 | 100 000 | 100 000 |

| 4 | 500 000 | 5 000 | 66 667 | 33 333 |

| 5 | 500 000 | 10 000 | 33 333 | 0 |

| Итого: | 500 000 | |||

Примечание: Источник: собственная разработка.

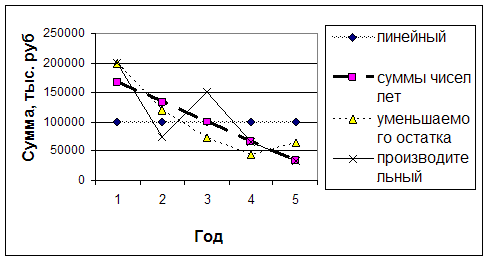

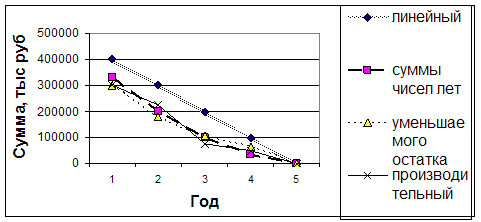

По данным примеров 1-2 и таблиц 1-4 можно построить диаграммы на рисунках 2 и 3, наглядно показывающие равномерность отнесения сумм амортизации по годам использования средств, при различных методах расчета амортизации.

Сумма начисленного износа за каждый год указанными методами

Примечание: Источник: собственная разработка.

Уменьшение остаточной стоимости объектов по годам при применении различных методов начисления амортизации

Примечание: Источник: собственная разработка.

Таким образом, рассматривая вопрос методов начисления амортизации, считаем, что при видимых наглядных расхождениях каждый метод имеет свои существенные преимущества, и некоторые недостатки.

Так при линейном методе начисления амортизации сумма амортизации ежегодно начисляется в одной и той же сумме от одного отчетного периода к другому. Накопленная сумма амортизационных отчислений формируется равномерно, поэтому и остаточная стоимость уменьшается равномерно, пропорционально сумме накопленной амортизации.

Существенным преимуществом нелинейного метода является его экономическая оправданность по сравнению с линейным методом. Так отдача от принятого на баланс объекта в первые годы его эксплуатации выше, чем в последующие. Применение этого метода увязывается с понятием не только морального, но и физического износа конкретного объекта. Он ежегодно теряет свои потребительские свойства с одновременным уменьшением остаточной стоимости.

Преимущество производительного метода для определения амортизации состоит в возможности его адаптации к непредвиденным изменениям режима использования актива. [30, с.337].

Однако нельзя проследить взаимосвязь между распределенной на отчетные периоды стоимостью актива и соответствующими доходами. (Автомобиль за каждый километр пробега не приносит совершенно одинаковый доход, путь автомобиля с грузом на автозаправочную станцию считается холостым). В этом случае амортизация представляет собой систематическое распределение стоимости актива на отчетный период, в котором актив предполагалось использовать. [30, с.338] Если удается определить объем используемых услуг, остается проблема оценки удельной стоимости таких услуг.

С учетом того, что в исследуемой организации номенклатура основных средств превышает 500 наименований, было принято решение применять линейный метод начисления амортизации по всем группам и видам основных средств. Это расчет требует наименьших затрат сил и времени бухгалтера. Нематериальные активы так же амортизируются линейным методом, что прописано в учетной политике организации.

Похожие работы

... устойчивости предприятия. Но наблюдается отрицательная тенденция, так как значение этого показателя растет, что свидетельствует об усилении зависимости предприятия от внешних кредиторов. ГЛАВА 2. АМОРТИЗАЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ 2.1. Понятие и сущность амортизации В процессе использования основные средства и нематериальные активы постепенно утрачивают свои потребительские свойства, ...

... , соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и нематериальных активов; ...

... и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амортизационная политика приводила к максимилизации величины: чистая прибыль плюс амортизационные отчисления: Пч + А max Пч – чистая прибыль; А – ...

... а 1,76 руб. Фондоемкость, соответственно, несколько снизилась. Чтобы получить теперь 1 руб. выручки необходимо вложить в основные фонды 57, а не 60 копеек. 2.2 Политика амортизации предприятия Основными элементами амортизационной политики предприятия являются, как известно: - оценка и переоценка амортизируемого имущества; - определение сроков полезного использования основных средств и ...

0 комментариев