Навигация

1.5 Выводы

Управление инновационными преобразованиями неразрывно связано с реализацией инновационной стратегии и перепроектированием деловых процессов по планам в форме инновационной программы. Для достижения поставленных целей необходимо иметь объективную оценку инновационного потенциала организации, на который влияют факторы внутренней и внешней среды, инновационный климат, конкретная ситуация.

Концепцию развития организации определяет лидер, назначаемый для проектного управления инновациями. Подходы к реализации проектов должны иметь параллельно-итерационный характер для осуществления инноваций в сжатые по времени сроки. Наиболее радикальные преобразования осуществляются с применением метода реинжиниринга, который позволяет улучшить основные показатели деятельности организации в несколько раз. Для этого разрабатываются проекты совершенно нового делового процесса с использованием арсенала прогрессивных методов, подходов и инструментария.

2. МЕТОДЫ ПРОГНОЗИОВАНИЯ БАНКРОТСТВА ПРЕДПРИЯТИЯ

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью «Томская Лесопромышленная компания», основано в 2003 году и располагается по адресу г. Томске ул. Профсоюзная 2 строение 17. Целью работы ТЛПК является разработка лесных ресурсов Томской области, реализация их в Китай и страны ближнего зарубежья, с целью извлечения прибыли. Общество имеет глубоко продуманную инфраструктуру, для реализации поставленных задач. В нее входят организация поставок, круглого сортимента с нижнего склада, сортировка кругляка на бревнотасках, складирование на территории ТЛПК, козловые краны для погрузки круглого леса и пиломатериалов в вагоны. Так же в хозяйстве ТЛПК имеется пилорама, для переработки леса, не проходящего по ГОСТАМ на экспорт и сушилка. Несмотря на кризис, на предприятии идет строительство двух цехов и дополнительного гаража. В одном из цехов монтируется немецкое оборудование по распиловке круглого леса на пиломатериалы для последующего экспорта за границу. В другом цеху из отходов производства будут изготавливаться специальные древесные спрессованные гранулы, предназначенные для отопления и других бытовых нужд людей. Предприятие плотно сотрудничает с Китаем, цеха, построенные на территории, сделаны по технологиям и с применением материалов и рабочей силы Китая.

2.2 Определение зоны хозяйствования и направления развития предприятия

Для построения двумерной интерпретации зоны хозяйствования используют показатели (Rпродаж) рентабельность продаж и (От. а), отдачи активов, рассчитываемые по формуле:

Rактивов=![]() =

=![]() =Rпродаж*От. а, где

=Rпродаж*От. а, где

итог баланса - годовая величина активов предприятия;

Практивов- прибыль балансовая;

В – выручка предприятия

![]()

![]()

![]()

![]()

От.а 2006= 170039 / 19450= 8,74

От.а 2007= 206442 / 34880= 5,91

Используя полученные показатели, необходимо на схеме определить зону, в которой находится анализируемое предприятие.

Рисунок 1 - Двумерная интерпретация зоны хозяйствования в 2006 г.

Рисунок 2 - Двумерная интерпретация зоны хозяйствования в 2007 г.

Проведя анализ двумерной интерпретации зоны хозяйствования можно сделать вывод о том, что ООО «ТЛПК» за исследуемый период (2006 – 2007 годы) находится в допустимой зоне. Более обширное представление о зонах хозяйствования дает n-мерная параметрическая интерпретация финансового состояния предприятия. Для построения n-мерной зоны хозяйствования используют следующие показатели:

1. Коэффициент текущей ликвидности (Ктл![]() 2) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной задолженности:

2) дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной задолженности:

Ктл=![]() ,

,

де ОС – все оборотные средства предприятия; СО – краткосрочные обязательства (кредиторская задолженность, краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства).

2006: ![]() 2007:

2007: ![]()

2. Рентабельность активов (Rактивов![]() 20%).

20%).

2006: ![]() 2007:

2007: ![]()

3. Коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос![]() 0,1) показывает, какая часть оборотных средств (ОС) финансируется за счет собственных средств предприятия:

0,1) показывает, какая часть оборотных средств (ОС) финансируется за счет собственных средств предприятия:

Коос=![]()

где,

СОС – собственные оборотные средства предприятия;

СОС = собственный капитал – внеоборотные активы

2006: ![]()

2007: ![]()

4. Коэффициент чувствительности (Кчув![]() 0,5) показывает долю собственных средств в общей сумме средств предприятия:

0,5) показывает долю собственных средств в общей сумме средств предприятия:

Кчув=![]() , где СК – собственный капитал.

, где СК – собственный капитал.

2006: ![]()

![]()

2007: ![]()

![]()

5. Отдача активов (От. а![]() 3).

3).

От.а 2006= 170039 / 19450= 8,74

От.а 2007= 206442 / 34880= 5,91

Используя полученные показатели, необходимо построить зону хозяйствования предприятия. Если значение показателя отрицательное, то его необходимо приравнять к нулю.

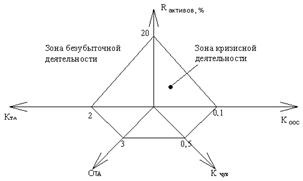

Рисунок 3 - n-мерная интерпретация зоны хозяйствования в 2006 году

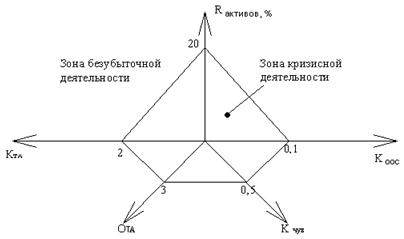

Рисунок 4 - n-мерная интерпретация зоны хозяйствования в 2007 году

Рассчитав показатели и сравнив их с нормативами можно сделать вывод о том, что положение предприятия остается нестабильным, положительно показали себя рентабельность активов, коэффициент текущей ликвидности, коэффициент обеспеченности оборотными средствами, но они еще не соответствуют нормативам, лишь показатель отдачи активов, несмотря на с вое уменьшение остается в пределах норм.

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

0 комментариев