Навигация

Выявление признаков фиктивного или преднамеренного банкротства

48836

знаков

6

таблиц

4

изображения

2.5 Выявление признаков фиктивного или преднамеренного банкротства

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме. Для установления наличия (отсутствия) признаков фиктивного банкротства определяется (Коб≥1), обеспеченность краткосрочных обязательств должника его оборотными активами:

КОБ= ![]() , где

, где

ДБП - доходы будущих периодов;

РПР - резервы предстоящих расходов (фонд потребления);

ПКО - прочие краткосрочные обязательства.

2006 год: КОБ = (62– 1925) / 18761 = -0,099

2007 год: КОБ = (94-3104) / 31499= -0,096

На предприятии незначительно проявлялись признаки фиктивного банкротства.

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который осуществляется в два этапа:

1. Рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами;

2. Анализируются условия совершения сделок должника за этот же период, повлекшие существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

Показатели, характеризующие степень обеспеченности обязательств должника перед его кредиторами, можно представить в виде таблицы.

Таблица 8. Показатели, характеризующие степень обеспеченности обязательств должника перед его кредиторами

| Показатель | Экономическое содержание | Формула расчета | Расчет | |

| 2006 год | 2007 год | |||

| Обеспеченность обязательств должника всеми его активами | Характеризуется величиной активов организации, приходящихся на единицу долга |

| 93,41 | 1,009 |

| Обеспеченность обязательств должника его оборотными активами | Характеризуется величиной оборотных активов, приходящихся на единицу долга |

| -0,099 | -0,096 |

| Величина чистых активов организации | Характеризует наличие активов, не обремененных обязательствами | ЧА = (стр190 + стр290 - стр220 - стр244 - стр252) - (стр450 + стр590 + стр690 - стр640 - стр650 - стр660) (форма №1) | - 1236 | 277 |

На основе расчетов данной таблицы можно сделать выводы о том, что показатель обеспеченности обязательств должника всеми его активами уменьшился на 92 пункта. Обеспеченность обязательств должника его оборотными активами на 2006 год составила 0,099, а на 2007 год 0,096. Это говорит о том, что на предприятии недостаточно оборотных активов, приходящихся на единицу долга. Величина чистых активов отрицательна.

3. АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

Основная роль в системе антикризисного управления отводится широкому использованию механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала. Все механизмы антикризисного управления можно условно поделить на внутренние и внешние. С помощью внутренних механизмов финансовой стабилизации предприятие может самостоятельно выйти из кризисного положения. Одним из внутренних способов выхода из кризисного положения является обеспечение удовлетворительной структуры баланса предприятия целенаправленным воздействием на нее комплексом мероприятий. Комплексы мероприятий сводятся к изменению размеров внеоборотных активов, оборотных средств, источников средств, краткосрочной задолженности.

Структура баланса является неудовлетворительной если не выполняются равенства:

Коэффициент текущей ликвидности (Ктл ≥2).

Коэффициент обеспеченности оборотных средств собственными оборотными средствами (Коос≥0,1)

Улучшение одного из коэффициентов ведет к ухудшению другого, т.к. оборотные активы находятся в числителе одного из коэффициентов и знаменателе другого. Поэтому переход этих коэффициентов из состояния характеризующего неудовлетворительную структуру баланса предприятия в удовлетворительную необходимо рассматривать в единстве (т.е. коэффициент д.б. выше нормативных величин).схемы перехода от неудовлетворительной структуры баланса к удовлетворительной представлены в табл.

Таблица 9. Схемы направлений реорганизационных политик

| Схема | Формула | Экономическое содержание |

| а) Ктл<2 Коос ≥0,1 |

| Уменьшение (продажа, сдача в аренду) внеоборотных активов, погашение краткосрочной задолженности, восполнение оборотных средств |

| б) Ктл<2 Коос <0,1 |

| Увеличение собственных средств (прибыли за счет роста выручки, повторной эмиссии и продажи акций), погашение краткосрочной задолженности, восполнение оборотных средств |

| в) Ктл>2 Коос ≤0,1 |

| Увеличение собственных средств, внеоборотных активов, погашение краткосрочной задолженности |

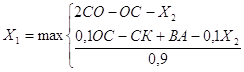

Т.к. Ктл<2, а Коос <0,1 выбираем схему направлений реорганизационных политик б).

2006 год:

Х1= 2*18761-62-Х2

Х1= 0,1*62-690+95-0,1*Х2

Х2=2*390885-466314-Х1

Х1=0,1*466314-27213+147231-0,1*(781770-466314-Х1)

Х1=0,1*46631-27213+147231-78177+46631,4+0,1Х1

0,9Х1=0,1*46631-27213+147231-7817+46631,4

0,9Х1=181661,7

Х1=201846,3

Х2=2*390885-466314-201846,3

Х2 = 113609,7

2007 год:

Х1= 2*708315-635632-Х2

Х1= 0,1*635632-41182+273612-0,1*Х2

Х2=2*708315-635632-Х1

Х1= 0,1*635632-41182+273612-0,1*(1416630-635632-Х1)

Х1=0,1*635632-41182+273612-141663+53563,2+0,1Х1

0,9Х1=217913,4

Х1=242126

Х2=2*708315-635632-242126=538872

Полученные величины Х1 и Х2 – искомые объемы увеличения средств по соответствующему разделу баланса; Х1, Х2 > 0. Для обеспечения удовлетворительной структуры баланса необходимо скорректировать отдельные статьи баланса на рассчитанные величины Х1 и Х2. Еще одним механизмом финансовой стабилизации является система мер, основанная на использовании моделей финансового равновесия. Финансовое равновесие предприятия обеспечивается при условии, что объем положительного денежного потока по всем видам хозяйственной деятельности в определенном периоде равен планируемому объему отрицательного денежного потока.

Положительный денежный поток (или прирост собственных финансовых ресурсов) рассчитывается по формуле:

![]() где

где

Дпп - сумма планируемого положительного денежного потока по всем видам хозяйственной деятельности;

dАК - прирост акционерного капитала (при дополнительной эмиссии акций);

СФРп - прирост собственных финансовых ресурсов за счет прочих источников (снижение размера чистого рабочего капитала и т.п.).

2006 год: ДПП =219 +19450=19669

2007 год: ДПП = 580 +34880=35460

Отрицательный денежный поток (или необходимый объем инвестиций) рассчитывается по формуле:

ДПО=dВА+dЧРК,

где

ДПО - сумма планируемого отрицательного денежного потока;

dВА - планируемая сумма прироста внеоборотных активов (основных фондов, долгосрочных финансовых вложений, нематериальных активов). По своей экономической сущности эта сумма представляет собой объем планируемых инвестиций в эти активы, уменьшенный на сумму реализации части этого имущества по остаточной стоимости;

dЧРК - прирост суммы чистого рабочего капитала (оборотных активов за минусом текущих обязательств). По своей экономической сущности эта сумма представляет собой объем планируемых инвестиций в прирост оборотных активов.

2006 год: ДПО = 95+55579=55674

2007 год: ДПО = 127+38905=39032

Модель финансового равновесия имеет вид:

![]() или

или ![]()

2006 год: 19669=55674

2007 год: 35460 = 39032

Следовательно - ![]()

Механизм восстановления финансовой устойчивости предприятия, связан с увеличением объема положительного денежного потока при сокращении объема потребления дополнительных финансовых ресурсов. Исходя из расчетов делаем вывод о том, что финансового равновесия нет.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе самостоятельно изучили основные принципы и методы прогнозирования банкротства и антикризисного управления на предприятии. Определили зоны хозяйствования, которые оценили результат деятельности предприятия. В результате чего получили, что ООО «ТЛПК» в 2006 г. и в 2007 г. находится в кризисной зоне хозяйствования. Это говорит о том, что ситуация на предприятии нестабильная. Проведя анализ двумерной интерпретации зоны хозяйствования можно сделать вывод о том, что ООО «ТЛПК» за исследуемый период (2006 – 2007 годы) находится в критической зоне, хотя на конец рассматриваемого периода показатель рентабельности продаж увеличивается.

Рассчитав показатели n-мерной параметрической интерпретации финансового состояния предприятия и сравнив их с нормативами можно сделать вывод о том, что предприятие находится в зоне кризисной деятельности. Все коэффициенты не превышают нормативных значений.

Оценив платежеспособность с помощью коэффициентов, рассчитанных на основе оценки ликвидности активов предприятия, которая определяется временем, необходимым для превращения их в денежные средства видно, что условия А1 ³ П1; А4 ≤ П4 - данные условия не соблюдаются не соблюдаются, следовательно структура баланса не является оптимальной. На основе расчета коэффициента текущей ликвидности и промежуточного покрытия можно сделать вывод о том, что ООО «ТЛПК» при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация услуг, но и продажа в случае нужды прочих элементов материальных оборотных средств) не сможет погасить краткосрочную задолженность.

Рассчитав коэффициенты можно сделать вывод о том, что предприятие не является финансово независимым. Все рассчитываемые коэффициенты не удовлетворяют нормативным значениям. Следовательно, у ООО «ТЛПК» большая зависимость от заемных средств. По модели, разработанной Э. Альтманом в 1968 году, можно сказать, что в рассматриваемом периоде у предприятия может быть вероятность наступления банкротства, т. к. значения Z находится в интервале Z<1.8. Но наблюдается повышение показателя, что несомненно является положительным фактором.

В сложившейся ситуации, первоочередной задачей для предприятия, является оптимизация затрат на сельскохозяйственное производство и сдерживание их роста. Проведение мероприятий данного направления реально в отношении снижения затрат на оплату труда, посредством оптимизации численности персонала, в соответствии с загрузкой производственных мощностей, применение новых низко-затратных технологий производства, своевременное обновление оборудования, а также снижении непроизводительных затрат на содержание аппарата управления предприятия. Кроме того, на предприятии должна быть организована работа по наблюдению за состоянием дебиторской и кредиторской задолженностей, посредством более оперативного и детального контроля за состоянием текущих расчетов.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Банкротство и антикризисное управление: методические указания к курсовой работе. / Сост. Л.Н. Остроухова, Е.Н.Аникин. Томск: Изд-во Томского государственного архитектурно-строительного университета, 2006. – 36 с.

2. Антикризисное управление предприятиями и банками: учебное пособие / В.Г. Балашов и др. – М.: Дело, 2001.

3. Антикризисное управление предприятием: учебное пособие для вузов. Е.А. Татарниковов, Н.А. Новикова. – М.: Издательство «Экзамен», 2005.

5. Лычагина Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие. / Л.Л. Лычагина – Томск. Изд-во Томского архитектурно-строительного университета, 2006 – 238 с.

Похожие работы

... том, что рассматриваемое в данном проекте предприятие ООО «ЛесКо» имеет реальную возможность занять определенную нишу на данном рынке, при имеющейся достаточной для производства сырьевой базе. 3. анализ инвестиционной деятельности предприятия ООО «ЛесКо» 3.1 Организационно-экономическая характеристика предприятия ООО «ЛесКо» Общество с ограниченной ответственностью «ЛесКо» создано в 2001 ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

0 комментариев