Навигация

0 ≤ R ≤ 1,

чем ближе к единице, тем теснее связь рассматриваемых признаков, тем более надёжно найденное уравнение регрессии.

Парабола второго порядка, как и полином более высокого порядка, при лианеризации принимает вид уравнения множественной регрессии. Если же нелинейное относительно объясняемой переменной уравнение регрессии при линеаризации принимает форму линейного уравнения парной регрессии, то для оценки тесноты связи может быть использован линейный коэффициент корреляции, величина которого в этом случае совпадёт с индексом корреляции.

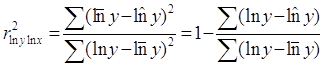

Иначе обстоит дело, когда преобразования уравнения в линейную форму связаны с зависимой переменной. В этом случае линейный коэффициент корреляции по преобразованным значениям признаков даёт лишь приближённую оценку тесноты связи и численно не совпадает с индексом корреляции. Так, для степенной функции ух = ахb после перехода к логарифмически линейному уравнению lny = lna + blnx может быть найден линейный коэффициент корреляции не для фактических значений переменных х и у, а для их логарифмов, то есть rlnylnx. Соответственно квадрат его значения будет характеризовать отношение факторной суммы квадратов отклонений к общей, но не для у, а для его логарифмов:

.

.

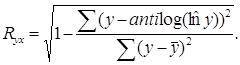

Между тем при расчёте индекса корреляции используются суммы квадратов отклонений признака у, а не их логарифмов. С этой целью определяются теоретические значения результативного признака, то есть ![]() , как антилогарифм рассчитанной по уравнению величины

, как антилогарифм рассчитанной по уравнению величины ![]() и остаточная сумма квадратов как

и остаточная сумма квадратов как ![]() . Индекс корреляции определяется по формуле

. Индекс корреляции определяется по формуле

В знаменателе расчёта R2yx участвует общая сумма квадратов отклонений фактических значений у от их средней величины, а в расчёте r2lnxlny участвует .![]() Соответственно различаются числители и знаменатели рассматриваемых показателей:

Соответственно различаются числители и знаменатели рассматриваемых показателей:

![]() - в индексе корреляции и

- в индексе корреляции и

![]() - в коэффициенте корреляции.

- в коэффициенте корреляции.

Вследствие близости результатов и простоты расчётов с использованием компьютерных программ для характеристики тесноты связи по нелинейным функциям широко используется линейный коэффициент корреляции.

Несмотря на близость значений R![]() и r

и r ![]() или R

или R![]() и r

и r ![]() в нелинейных функциях с преобразованием значения признака у, следует помнить, что если при линейной зависимости признаков один и тот же коэффициент корреляции характеризует регрессию, как следует помнить, что если при линейной зависимости признаков один и тот же коэффициент корреляции характеризует регрессию как

в нелинейных функциях с преобразованием значения признака у, следует помнить, что если при линейной зависимости признаков один и тот же коэффициент корреляции характеризует регрессию, как следует помнить, что если при линейной зависимости признаков один и тот же коэффициент корреляции характеризует регрессию как ![]() , так и

, так и ![]() , так как

, так как![]()

![]() , то при криволинейной зависимости

, то при криволинейной зависимости ![]() для функции y=j(x) не равен

для функции y=j(x) не равен ![]() для регрессии x=f(y).

для регрессии x=f(y).

Поскольку в расчёте индекса корреляции используется соотношение факторной и общей суммы квадратов отклонений, то ![]() имеет тот же смысл, что и коэффициент детерминации. В специальных исследованиях величину

имеет тот же смысл, что и коэффициент детерминации. В специальных исследованиях величину ![]() для нелинейных связей называют индексом детерминации.

для нелинейных связей называют индексом детерминации.

Оценка существенности индекса корреляции проводится, так же как и оценка надёжности коэффициента корреляции.

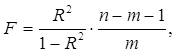

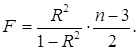

Индекс корреляции используется для проверки существенности в целом уравнения нелинейной регрессии по F-критерию Фишера:

где ![]() - индекс детерминации;

- индекс детерминации;

n – число наблюдений;

m – число параметров при переменных х.

Величина m характеризует число степеней свободы для факторной суммы квадратов, а ( n – m - 1) – число степеней свободы для остаточной суммы квадратов.

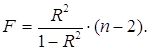

Для степенной функции ![]() m = 1 и формула F – критерия примет тот же вид, что и при линейной зависимости:

m = 1 и формула F – критерия примет тот же вид, что и при линейной зависимости:

Для параболы второй степени y = a0 + a1 x + a2 x2 +εm = 2 и

(1.6.5)

(1.6.5)

Расчёт F-критерия можно вести и в таблице дисперсионного анализа результатов регрессии, как это было показано для линейной функции.

Индекс детерминации можно сравнивать с коэффициентом детерминации для обоснования возможности применения линейной функции. Чем больше кривизна линии регрессии, тем величина коэффициента детерминации меньше индекса детерминации. Близость этих показателей означает, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию.

Практически, если величина разности между индексом детерминации и коэффициентом детерминации не превышает 0,1, то предположение о линейной форме связи считается оправданным. В противном случае проводится оценка существенности различия R2![]() , вычисленных по одним и тем же исходным данным, через t – критерий Стьюдента:

, вычисленных по одним и тем же исходным данным, через t – критерий Стьюдента:

(1.6.6)

(1.6.6)

m |R- r| - ошибка разности между R2![]() и r2

и r2![]() , определяемая по формуле

, определяемая по формуле

Если t факт >t табл , то различия между рассматриваемыми показателями корреляции существенны и замена нелинейной регрессии уравнением линейной функции невозможна. Практически, если величина t < 2, то различия между Ryx и ryx несущественны, и, следовательно, возможно применение линейной регрессии, даже если есть предположения о некоторой нелинейности рассматриваемых соотношений признаков фактора и результата.

Похожие работы

... временного ряда и объяснение механизма формирования ряда часто используются для статистического прогнозирования, которое в большинстве случаев сводится к экстраполяции обнаруженных тенденций развития. Анализ временного ряда и последующее прогнозирование его развития может использоваться для: – планирования в экономике, производстве, торговле; – управления и оптимизации, протекающих в обществе ...

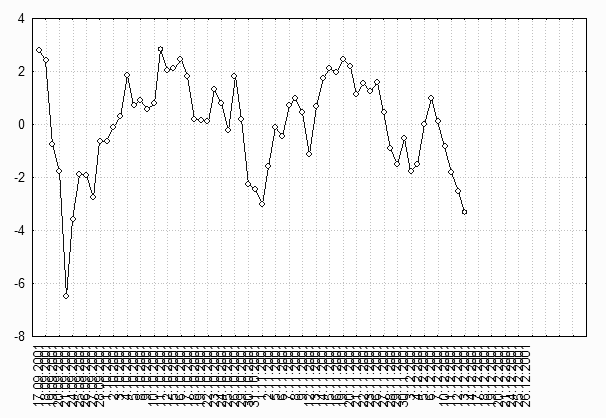

... модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии со схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Т.о. модель постоянно учитывает новую информацию и к концу периода обучения ...

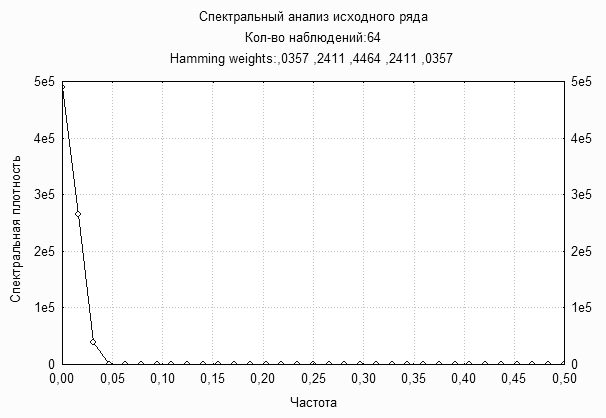

... =, , при условии, что . Из определения видно, что спектральная плотность непрерывная, периодическая функция с периодом, равным по каждому из аргументов. 2. ОЦЕНИВАНИЕ СМЕЩЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ СПЕКТРАЛЬНОЙ ПЛОТНОСТИ Рассмотрим действительный стационарный в широком смысле случайный процесс,, с математическим ожиданием , , взаимной ковариационной функцией , и взаимной спектральной ...

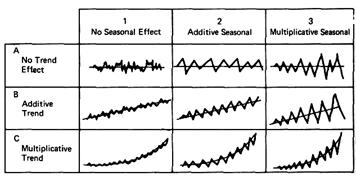

овных этапов анализа и прогнозирования временных рядов. Последний раздел посвящен развивающемуся направлению статистических исследований - прогнозированию временных рядов с помощью адаптивных моделей. 1. Теоретическая часть 1.1 Компоненты временных рядов Проверка гипотезы о существовании тенденции В практике прогнозирования принято считать, что значения уровней временных рядов ...

0 комментариев