Навигация

Аддитивная и мультипликативная модели временного ряда

33627

знаков

0

таблиц

0

изображений

1.7 Аддитивная и мультипликативная модели временного ряда

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания.

Простейший подход- расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий:

Y= T + S + E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Общий вид мультипликативной модели выглядит так:

Y = T∙S∙E.

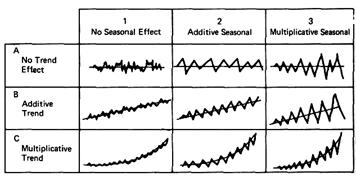

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

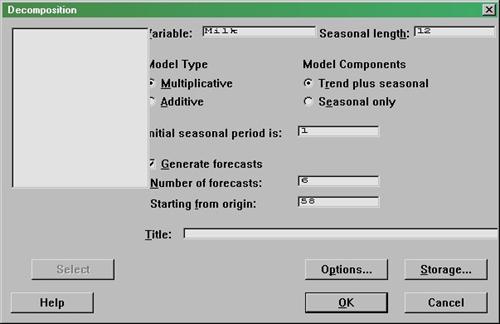

Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели.

4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений или

6. Расчет абсолютных и относительных ошибок.

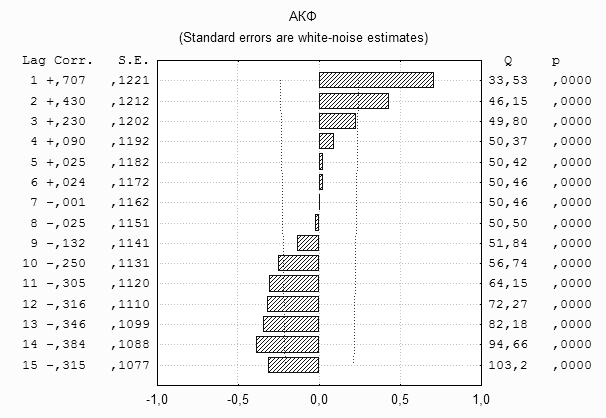

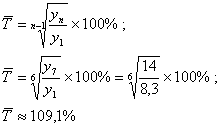

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов.[5, c. 67]

1.8 Стационарные временные ряды

После удаления тенденции (тренда) из временного ряда мы получим стационарный временной ряд. Его можно рассматривать как выборку Т последовательных наблюдений через равные промежутки времени из существенно более продолжительной (генеральной последовательности случайных величин. При этом статистические выводы делаются относительно вероятностной структуры генеральной последовательности. Такую последовательность удобно считать простирающейся неограниченно в будущее и, возможно, в прошлое. Последовательность случайных величин у1, у2, . . . или . . ., у-1, у0, у1, . . . называется случайным процессом с дискретным параметром времени.

Несмотря на полную произвольность вероятностных моделей последовательностей случайных величин, полезно отличать случайные процессы от множества случайных величин этого процесса, учитывая понятие времени. Грубо говоря, в случайном процессе наблюдения, разделённые небольшими промежутками времени, близки по значениям в отличие от наблюдений, далеко отстоящих друг от друга во времени. Более того, модель значительно упрощается после расширения конечной последовательности наблюдений до бесконечной.

Одним из таких упрощений является свойство стационарности. Будем считать, что поведение множества случайных величин с вероятностной точки зрения не зависит от времени.

Случайный процесс y(t) с непрерывным параметром времени можно определить для 0 ≤ t < ∞ или -∞ < t < ∞ и рассматривать с привлечением вероятностной меры на пространстве функций y(t). Выборка из такого процесса состоит из наблюдений в конечном числе точек времени , или из непрерывных наблюдений в интервале времени.

Наблюдение процесса, часто называемое реализацией, есть точка в соответствующем бесконечномерном пространстве, где определена вероятностная мера. Вероятность определяется на некоторых множествах, называемых измеримыми. Этот класс множеств включает вместе с любым множеством его дополнение, а также объединение и пересечение счётного числа множеств этого класса; вероятностная мера на этом классе множеств определяется таким образом, что вероятность объединения непересекающихся множеств равна сумме вероятностей отдельных множеств.

Практически мы интересуемся вероятностями, которые связаны с конечным числом случайных величин. Эти вероятности включают в себя функцию совместного распределения. [24, c. 88]

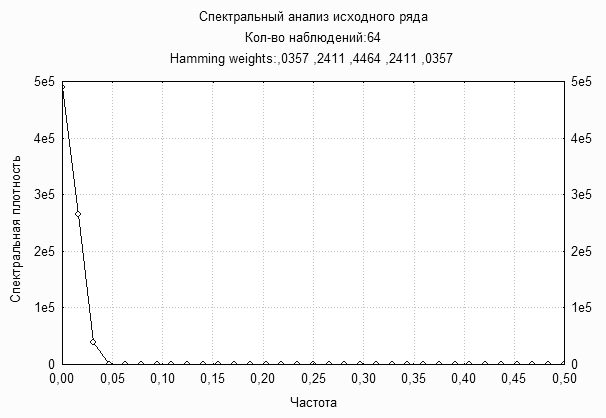

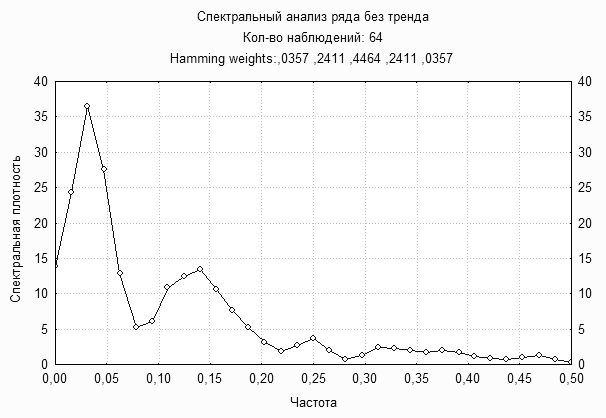

1.9 Применение быстрого преобразования Фурье к стационарному временному рядуОдно из назначений преобразования Фурье- выделять частоты циклических составляющих временного ряда, содержащего случайную компоненту.

Пусть число данных N представимо в виде N = N1 N2. Тогда можно записать

t = t1 + (t 2-1)N1 , t1 = 1, . . ., N1 , t2 = 1, . . ., N2 ;

j = j1 + j 2N2 , j1 = 0, . . ., N2 – 1 , j2 = 0, . . ., N1 - 1;

Отметим, что aN – j = aj и bN – j = - bj . Искомые коэффициенты являются соответственно действительной и мнимой частями суммы:

(1.9.1)

Для их отыскания вычислим сначала величины

Для каждой пары ( j1, t1 ) , j1 = 0, . . ., N2 – 1 и t1 = 0, . . ., N1 . Поскольку

![]() и

и ![]() ,

,

то существует около N1N2/2 = N/2 таких пар. После этого находятся действительная и мнимая части суммы (1.9.1):

для j = 0,1, . . ., [N/2]. Число операций умножения приближённо равно N2N в первых суммах и 2N1N во вторых суммах, так что число операций умножения в целом составляет примерно N (N2 + 2N1). В то же время число произведений в определении коэффициентов aj и bj , j=0,1, . . ., [N/2] примерно равно N2. [20, c.98], [21, c.78]

Похожие работы

... временного ряда и объяснение механизма формирования ряда часто используются для статистического прогнозирования, которое в большинстве случаев сводится к экстраполяции обнаруженных тенденций развития. Анализ временного ряда и последующее прогнозирование его развития может использоваться для: – планирования в экономике, производстве, торговле; – управления и оптимизации, протекающих в обществе ...

... модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии со схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Т.о. модель постоянно учитывает новую информацию и к концу периода обучения ...

... =, , при условии, что . Из определения видно, что спектральная плотность непрерывная, периодическая функция с периодом, равным по каждому из аргументов. 2. ОЦЕНИВАНИЕ СМЕЩЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ СПЕКТРАЛЬНОЙ ПЛОТНОСТИ Рассмотрим действительный стационарный в широком смысле случайный процесс,, с математическим ожиданием , , взаимной ковариационной функцией , и взаимной спектральной ...

овных этапов анализа и прогнозирования временных рядов. Последний раздел посвящен развивающемуся направлению статистических исследований - прогнозированию временных рядов с помощью адаптивных моделей. 1. Теоретическая часть 1.1 Компоненты временных рядов Проверка гипотезы о существовании тенденции В практике прогнозирования принято считать, что значения уровней временных рядов ...

0 комментариев