Навигация

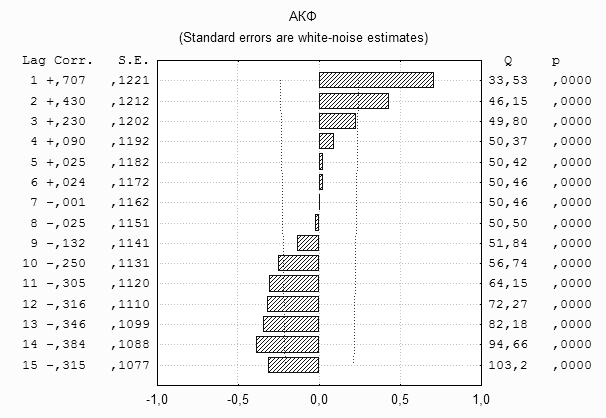

Автокорреляция остатков. Критерий Дарбина- Уотсона

33627

знаков

0

таблиц

0

изображений

1.10 Автокорреляция остатков. Критерий Дарбина- Уотсона

Для каждого момента (периода) времени t = 1 : N значение компоненты et для аддитивной модели определяется как

![]() ,

,

где ![]() - сумма циклической и трендовой компонент, а для мультипликативной модели:

- сумма циклической и трендовой компонент, а для мультипликативной модели:

где ![]() - произведение циклической и трендовой компонент.

- произведение циклической и трендовой компонент.

Ошибки измерений нам неизвестны, а известны лишь эмпирические остатки.

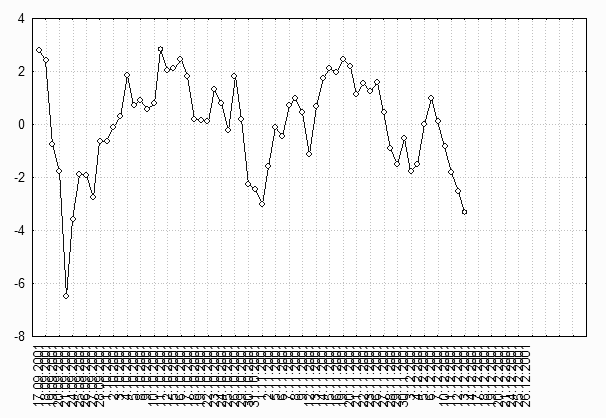

Рассматривая последовательность остатков как временной ряд , можно построить график их зависимости от времени. В соответствии с предпосылками метода наименьших квадратов остатки etдолжныбыть случайными. Однако при моделировании временных рядов часто встречаются ситуация, когда остатки содержат тенденцию или циклические колебания. Это свидетельствует о том, что каждое следующее значение остатков зависит от предшествующих. В этом случае говорят о наличии автокорреляции остатков.

Автокорреляция остатков может быть вызвана следующими причинами, имеющими различную природу. Во-первых, иногда она связана с исходными данными и вызвана наличием ошибок измерения в значениях результативного признака. Во-вторых, в ряде случаев причину автокорреляции остатков следует искать в формулировке модели. Модель может не включать фактор, существенное воздействие на результат, влияние которого отражается в остатках, вследствие чего последние могут оказаться автокоррелированными. Очень часто этим фактором является фактор времени t. Кроме того, в качестве таких существенных факторов могут выступать лаговые значения переменных, включённых в модель.

Либо модель не учитывает несколько второстепенных факторов, совместное влияние которых на результат существенно в виду совпадения тенденций их изменения или фаз циклических колебаний.

Существует два наиболее распространённых метода определения автокорреляции остатков. Первый метод – это построение графика зависимости остатков от времени и визуальное определение наличия или отсутствия автокорреляции. Второй метод – использование критерия Дарбина – Уотсона.

Дж. Дарбин и Г. Уотсон построили таблицы, дающие нижние и верхние пределы порогов значимости. Эти таблицы достаточны для большинства конкретных ситуаций. Рассмотрим логические основания критерия .

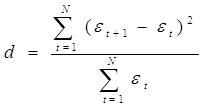

Выражение

(1.10.1)

(1.10.1)

представляет собой «отношение фон Неймана», применённое к остаткам оценки. Этот критерий имеет эффективность аналогичную таковой для критерия r1, первого коэффициента автокорреляции остатков. Из предыдущей главы известно, что этот критерий будет особенно мощным, если ошибки следуют авторегрессинному процессу первого порядка. Таким образом, он, по-видимому, хорошо приспособлен для экономических моделей.

Значение d в выборке зависит одновременно от последовательности zt и от значений et( для t = 1,2, . . . ,N). Однако Дарбин и Уотсон показали, что для заданных значений etзначение d обязательно заключено между двумя границами dU и dL, не зависящими от значений, принимаемых zt , и являющимися функциями лишь чисел N , именно dL £ d £ dU.

Для некоторых значений последовательности zt границы dU и dLмогут достигаться. Интервал [dL ,dU] является, следовательно, наименьшим из возможных, если не принимать во внимание точные значения zt.

Границы dU и dLпредставляют случайные величины, распределение которых можно определить с помощью точных гипотез относительно распределения et.

Для практического использования таблицы полученное значение d* следует сравнить с d1 и d2.

а) Если d* < d1, то вероятность столь малого значения наверняка меньше a. Гипотеза независимости отбрасывается.

б) Если d* > d2, то вероятность столь малого значения наверняка больше a. Гипотеза независимости не отбрасывается.

в) Если d 1 £ d* £ d 2 , то приведённые таблицы оставляют вопрос открытым. Возможно, что гипотезу независимости при уровне значимости a следует отбросить. Однако этого нельзя узнать без изучения закона распределения вероятностей dдля последовательности переменных zt . Практически в этом случае часто довольствуются указанием на то , что значение d* попадает в область неопределённости критерия.

В настоящее время принято приводить значение d* вместе с регрессиями для временных рядов и указывать на расположение этого значения относительно d 1 и d 2 .

Есть несколько существенных ограничений на применение критерия Дарбина – Уотсона.

Во-первых, он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака, то есть к моделям авторегрессии. Для тестирования на автокорреляцию остатков моделей авторегрессии используется критерий h Дарбина.

Во-вторых, методика расчёта и использования критерия Дарбина - Уотсона направлена только на выявление автокорреляции остатков первого порядка. При проверке остатков на автокорреляцию более высоких порядков следует применять другие методы.

В-третьих, критерий Дарбина – Уотсона даёт достоверные результаты только для больших выборок.

Похожие работы

... временного ряда и объяснение механизма формирования ряда часто используются для статистического прогнозирования, которое в большинстве случаев сводится к экстраполяции обнаруженных тенденций развития. Анализ временного ряда и последующее прогнозирование его развития может использоваться для: – планирования в экономике, производстве, торговле; – управления и оптимизации, протекающих в обществе ...

... модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учитывается в соответствии со схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Т.о. модель постоянно учитывает новую информацию и к концу периода обучения ...

... =, , при условии, что . Из определения видно, что спектральная плотность непрерывная, периодическая функция с периодом, равным по каждому из аргументов. 2. ОЦЕНИВАНИЕ СМЕЩЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ СПЕКТРАЛЬНОЙ ПЛОТНОСТИ Рассмотрим действительный стационарный в широком смысле случайный процесс,, с математическим ожиданием , , взаимной ковариационной функцией , и взаимной спектральной ...

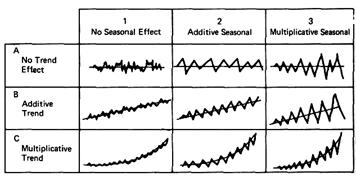

овных этапов анализа и прогнозирования временных рядов. Последний раздел посвящен развивающемуся направлению статистических исследований - прогнозированию временных рядов с помощью адаптивных моделей. 1. Теоретическая часть 1.1 Компоненты временных рядов Проверка гипотезы о существовании тенденции В практике прогнозирования принято считать, что значения уровней временных рядов ...

0 комментариев