Методологические основы планирования в рыночной экономике

Формы и виды планирования. Факторы влияющие на их выбор

По содержанию плановых решений выделяют: стратегическое, тактическое, оперативно – календарное планирование

Прогнозирование инноваций и его роль в деятельности организации

Разработка годового плана экономического развития предприятия на 2009 г

Планирование технического и организационного развития

Планирование материального обеспечения производства

Планирование себестоимости, прибыли и рентабельности

Планирование социального развития коллектива

Сводные показатели проекта плана экономического и социального развития предприятия

Навигация

Методологические основы планирования в рыночной экономике

Анализ годового плана экономического развития предприятия на примере ООО "Пансионат "Югра"

79825

знаков

19

таблиц

4

изображения

1. Методологические основы планирования в рыночной экономике

1.1 Роль и место планирования в управлении предприятием

Прежде чем начать какое-либо дело человек должен тщательно продумать, что именно, к какому сроку, какими способами и с помощью каких средств он должен сделать. В противном случае его намерения могут оказаться невыполненными. Следовательно, первой и основополагающей стадией управления любым видом целесообразной деятельности всегда является процесс постановки цели и нахождения способов ее выполнения. Именно к стадиям постановки цели можно отнести предвидение, прогнозирование, планирование. Конечным результатом этой стадии является построение идеальной модели хода производственного процесса, направленного на достижение главной цели предприятия [1].

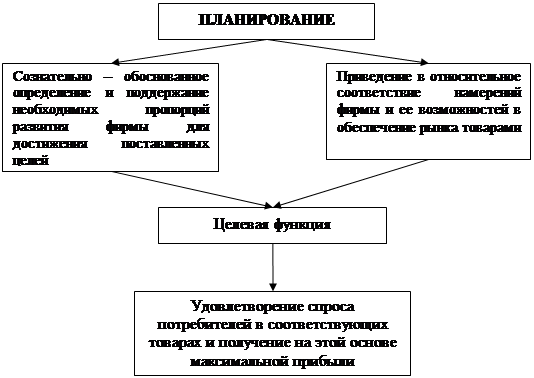

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, включающего определение перспективных целей, способов их достижения и ресурсного обеспечения. Каждый предприниматель должен решить три задач: что, как и для кого производить. Не импровизация, не спонтанные ситуативные действия, а систематическая подготовка принятия решений о целях, средствах и действиях путем сравнительной оценки альтернатив в ожидаемых условиях составляет сущность планирования бизнеса (рисунок 1) [2].

Для применяемых в курсовой работе терминов нами приняты следующие определения.

План в самом общем смысле слова – это образ чего – либо, модель будущего, система мер, направленная на достижение поставленных целей.

План предприятия ( фирмы, компании) – заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции или оказания услуг[2].

Рисунок 1 – планирование в системе предпринимательства

Планирование – это процесс разработки и последующего контроля за ходом реализации плана и его корректировки в соответствии с изменяющимися условиями. В общем случае это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей.

Бизнес – план - это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описание функционирования создаваемой или реконструированной фирмы; В малом бизнесе бизнес – план и план предприятия могут совпадать и по объему, и по содержанию.

Технико – экономическое обоснование (ТЭО) проекта – важнейший этап предыинвестиционной стадии предпринимательского проекта. Его цель – принятие окончательного решения о наличии необходимых условий для практического осуществления проекта, и выбор из множества альтернатив наиболее рационального варианта.

Проект – это замысел ( задача, проблема) и необходимые средства его реализации с целью достижения желаемого экономического, технического, технологического или организационного результата.

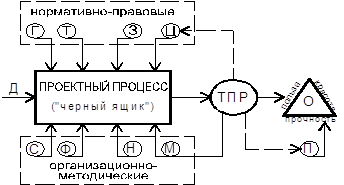

Предпринимательский проект – это проект организации и производства продукции, проведения работ и оказания услуг в любой сфере деятельности, направленный на удовлетворение потребности людей и получения прибыли. Структура предпринимательского проекта предприятия приведен на рисунке 2.

Рисунок 2 – Структура предпринимательского проекта предприятия

Таким образом, план как необходимый элемент эффективного управления предприятием представляет собой[1]:

рабочий инструмент предпринимателя для организации своей работы;

развернутую программу (рационально организованных мер, действий) осуществления бизнес – проекта, предусматривающую оценку расходов и доходов;

документ, характеризующий основные стороны деятельности и развития предприятия;

результат исследования и обоснования конкретного направления деятельности фирмы на определенном рынке.

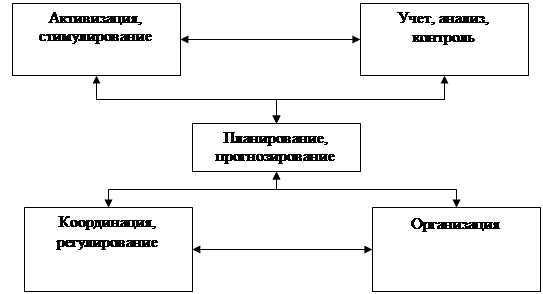

Процесс управления предприятием складывается из многих функций. В их число входят следующие: планирование, организация, координация и регулирование, учет, контроль и анализ, активизация и стимулирование (рисунок 3). Каждая функция характеризуется присущим ей технологическим процессом обработки информации и способом воздействия на управляемый объект. Функции управления всегда направлена на достижение целей управления. Поскольку цель управления формируется в рамках функции «планирование – прогнозирование», можно сказать, что данная функция в системе функций управлений предприятия является центральной [2].

Рисунок 3 – Связь планирования с другими функциями управления

Функции планирования служат основой для принятия управленческих решений и представляют собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а так же определение путей реализации планов для достижения поставленных целей. Прогнозирование в управленческом цикле предшествует планированию и ставит своей задачей научное предвидение развития производства, а так же поиск решении, которые обеспечивают развитие производства и его частей в оптимальном режиме.

Планирование как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций:

инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

прогнозирование – предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально – экономической среде;

координация и интеграция – учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат;

безопасность управления – обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

упорядочение – создание единого общего порядка для успешной работы и ответственности;

контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки;

воспитание и обучение – благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их, в том числе и на ошибках;

документирование – представление действий в документальной Фоме, что может быть доказательством успешных или ошибочных действий менеджеров фирмы.

При разработки планов необходимо соблюдать основополагающие принципы планирования, которые создают предпосылки для успешной деятельности предприятия в конкретной экономической среде. Первые четыре основных принципа планирования ( непрерывность, единство, гибкость и точность) сформулировал А. Файоль, а принцип участия обосновал А. Ансофф. Однако в теории и практике планирования учитывают до 16 – 17 принципов ( таблица 1).

Таблица 1 – Основные принципы внутрифирменного планирования

| Принципы планирования | Содержание |

| 1 | 2 |

| Необходимость | Обязательное применение планов в любой сфере деятельности является рациональным поведением людей. Прежде чем действовать, каждый должен знать, что он хочет и может. |

| Непрерывность | Процесс планирования на предприятии должен осуществляться постоянно путем: последовательной разработки новых планов по окончании действия планов предыдущих периодов; скользящего планирования – по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточнятся в связи с появлением не предусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации фирмы. |

| Эластичность и гибкость | Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: введения плановых резервов по основным показателям; применения эвентуального ( на случай) планирования для различных ситуаций и распределения данных; использования оперативных планов для учета возникающих изменений среды; |

| Единство и полнота (системность) | Системность достигается тремя основными способами: 1. Наличием общей экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования. 2. Все сопряженные частичные планы структурных единиц и сфер деятельности ( производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально – экономического развития. 3. Включения в план всех факторов, которые могут иметь значение для принятия решений. |

| Точность и детализация | Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели. По мере перехода от оперативных краткосрочных к средне – и долгосрочным стратегическим планам точность и детализация планирования соответственно могут уменьшаться вплоть до определения только основных целей и общих направлений развития фирмы. |

| Экономичность | Расходы на планирование должны соизмерятся с полученными от него выгодами. Вклад планирования в эффективность определяется улучшением качества принимаемых решений. |

| Оптимальность | На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решения. Выражается в максимизации прибыли и других результативных показателей фирмы и минимизации затратных, при прогнозируемых ограничениях. |

| Связь уровней управления | Достигается четырьмя способами: детализация планов сверху – вниз; укрупнением планов снизу – вверх; частичным делегированием полномочий; корректировкой планов. |

| Участие | Активное участие персонала в процессе планирования усиливает его мотивацию поведения; Планирование для себя психологически и экономически эффективнее, чем для других. |

| Холизм (сочетание координации и интеграции) | Чем структурных единиц и уровней управления предприятием, тем целесообразнее планировать в них одновременно и во взаимозависимости. Планирование на каждом структурном уровне предприятия независимо не ожжет быть эффективным без взаимно увязки планов на всех уровнях. |

| Ранжирование объектов планирования | Осуществляется путем рационального распределения ресурсов: При одинаковой конкурентоспособности товаров – в первую очередь на те из них, которые дают наибольший объем продаж. В наиболее доходные товары ( отрасли). |

| Адекватность | Соответствие плановых показателей реальной обстановки достигается: Увеличением числа учитываемых факторов. Повышением точности прогнозирования и самооценки в процессе планирования. Достаточно точным моделированием реальных процессов. |

| Согласованность с внешней средой | Достигается с помощью: Анализа динамики факторов внешней среды предприятия. Выявления степени влияния внешних факторов на плановые показатели. |

| Социальная ориентация | Предусматривает: Обеспечение требования экономичности, безопасности и энергономичности выпускаемой продукции. Социальное развитие коллектива, повышение доходов персонала предприятия. |

Принцип необходимости планирования состоит в том, что применение планирования в предпринимательской деятельности позволяет успешно реализовывать ряд важнейших преимуществ[1]:

подготовится к использованию возможных в будущем благоприятных условий или преодолению возникающих препятствий;

увеличить информативные возможности фирмы;

улучшить координацию действий персонала и структурных подразделений предприятия;

более рационально распределить дефицитные ресурсы;

организовывать четкий контроль работы фирмы;

обосновать желаемые результаты и обеспечить их достижение.

Принцип единства выражается в системном характере планирования на предприятии, представляющего собой совокупность взаимосвязанных элементов, образующих единое целое. Взаимосвязи между подразделениями предприятия осуществляются на основе координации по горизонтали, т.е. на уровне функциональных и структурных хозяйственных единиц, а единое направление плановой деятельности.

Координация плановой деятельности отдельных функциональных подразделений выражается в том, что:

деятельность ни одной части организации нельзя эффективно планировать без взаимной связи с плановой деятельностью других единиц данного уровня;

всякие изменения в планах одного из взаимосвязанных подразделений должны одновременно учитываться в соответствующей мере в планах других подразделений.

Принцип участия тесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности независимо от должности и выполняемой им функции.

Кроме перечисленных базовых принципов, в процессе планирования обычно учитываются и общеэкономические принципы научности, приоритетности, динамичности, директивности, эффективности, комплексности и др.

В технологическом отношении планирование как процесс научной и практической деятельности в виде последовательности взаимосвязанных действий проходит в несколько этапов:

определение целей планирования – желаемого состояния предприятия и его положения на рынке;

анализ проблем – фактического исходного положения дел и по окончании планового периода;

поиск альтернатив – выявление возможных вариантов развития по различным сценариям;

определение – проведение оптимизационных расчетов и обоснование экономических показателей;

оформление – плана в виде единого документа.

Создание системы планирования на предприятие требует затрат, но эффект от рациональной организации производства всегда превышает эти затраты. Поэтому трактовка внутрифирменного планирования как сферы непроизводственных затрат глубоко ошибочна и противоречива. При такой трактовке получается, что планирование повышает производительность труда, а само оно основано на непроизводственном труде. Отсюда крайние выводы о необходимости любой ценой сократить затраты на планирование, что сплошь приходится наблюдать на предприятиях в настоящее время.

Похожие работы

... оздоровления детей школьного возраста и родителей с детьми из различных регионов России – это задача номер один в деле оздоровления россиян. 3. Инвестиционный проект пансионата отдыха ООО «Химик» Рассмотрим инвестиционный проект частичной реконструкции и текущего ремонта на примере бизнес-плана ООО «Химик» Бизнес – план социально-экономического развития на 2008 год ООО «Пансионат «Химик» ...

... Тюменский еженедельник «Возрождение», 2002, № 18 (статья ТЕХНОКРАТИЧЕСКАЯ ПРАКТИКА ГРАДОСТРОИТЕЛЬНОГО ОСВОЕНИЯ НОВЫХ ТЕРРИТОРИЙ). 3. Статья ПРОБЛЕМЫ РАЗВИТИЯ ЖИЛИЩНОЙ АРХИТЕКТУРЫ С ПОЗИЦИИ КОНЦЕПЦИИ ОБЩЕСТВЕННОЙ БЕЗОПАСНОСТИ РОССИИ (9 м. п. стр.), высланная для публикации в Тюменское отделение Концептуальной партии «Единение», освещающей на страницах СМИ проблемы ...

... внебюджетных государственных фондов. Данные органы охватывают своими бюджетными полномочиями все звенья финансовой системы РФ - бюджет, целевые государственные внебюджетные фонды, кредит, страхование, финансы предприятий, организаций и учреждений. Бюджетный процесс: порядок организации, причины корректировки Бюджетный процесс – регламентированная нормами процессуального бюджетного права ...

0 комментариев