Навигация

Основные технико-экономические показатели торгового предприятия

74538

знаков

7

таблиц

0

изображений

2. Основные технико-экономические показатели торгового предприятия

Персонал или кадры - это основной штатный состав работников организации, выполняющих различные производственно-хозяйственные функции. Он характеризуется прежде всего своей численностью, которая определяется характером, масштабами, сложностью, трудоемкостью рабочих процессов, степенью их механизации, автоматизации, компьютеризации.

Все показатели, относящиеся к персоналу, отражаются в таких документах, как штатное расписание и табель.

Эти факторы задают нормативную численность работников, которую на практике почти никогда не удается обеспечить, поэтому кадровый потенциал более объективно характеризуется списочной численностью, то есть теми сотрудниками, которые официально работают в организации в данный момент. К списочной численности относятся все категории работников: постоянные, сезонные, временные, оформленные не менее чем на пять дней. Так как не все работники по тем или иным причинам ежедневно бывают на рабочем месте, истинную величину персонала в каждый данный момент характеризует его явочная численность. Персонал не является чем-то застывшим: он находится в постоянном движении вследствие приема на работу одних и увольнения других.

Состав персонала любой организации неоднороден, так как люди различаются по естественным и приобретенным признакам - полу, возрасту, образованию, стажу работы, профессии, специальности, квалификации, занимаемой должности.

В целях эффективного управления процессом формирования и использования персонала на предприятии торговли ОАО ТД «ТЦ – Поволжье» применяется классификация работников по следующим основным признакам:

1. По категориям. В составе персонала выделяют три категории работников:

а) Персонал управления. Сюда относятся работники, выполняющие функции управления: руководители предприятия, менеджеры, товароведы-эксперты, бухгалтеры и т.д.

б) Торгово-оперативный персонал. В эту группу включаются работники, занятые непосредственным обслуживанием покупателей: заведующие и заместители заведующих товарными секциями (отделами), продавцы, контролеры, кассиры, продавцы торговых павильонов и мелкорозничной сети.

в) Вспомогательный персонал. К нему относятся работники, обслуживающие процесс продажи товаров, занятые хранением товаров, подготовкой к продаже, их перемещением, - фасовщики, комплектовщики, уборщики производственных помещений и др.

2. По должностям и профессиям. В составе персонала управления выделяются должности руководителей (менеджеров), специалистов, служащих и рабочих.

3. По специальностям. В составе должностей специалистов выделяют экономистов, финансистов, товароведов, бухгалтеров, планировщиков и т.п.

4. По уровню квалификации. Работники основных должностей, профессий и специальностей в зависимости от уровня знаний, умения и трудовых навыков подразделены на ряд квалификационных категорий – 1, 2 и 3 категории.

5. По полу и возрасту. В соответствии с действующим порядком учета на предприятии выделяются мужчины в возрасте до 30 лет; от 30 до 60 лет; свыше 60 лет; а женщины соответственно до 30 лет; от 30 до 55 лет; свыше 55 лет.

6. По стажу работы в торговле. Действующей практикой учета предусматривается группировка работников со стажем работы в торговле до 1 года; от 1 года до 3 лет; от 3 до 10 лет; свыше 10 лет. В конкретных целях управления персоналом эта группировка также может быть детализирована.

7. По отношению к собственности. В зависимости от этого признака выделяют работников — собственников его имущества и наемных работников.

8. По характеру трудовых отношений. По этому признаку работники подразделяются на постоянных и временных.

Проанализировать профессиональный состав, квалификационный и образовательный уровень кадров на предприятии ОАО ТД «ТЦ – Поволжье», непосредственно в павильоне ТК «Успех», можно с помощью вышеперечисленных критериев. Данные анализа представлены в таблице (см. Табл. 1).

Планирование потребности в рабочих базируется на данных об имеющихся рабочих местах, а также об их численности и структуре в будущем периоде с учётом развития предприятия и внедрения плана организационно-технических мероприятий, а численность служащих, специалистов и руководителей – на основе действующей структуры управления и работы по её совершенствованию, штатного расписания, плана замены вакантных должностей. Определение потребности в рабочей силе представляет собой начальный этап кадрового планирования.

Торговый комплекс «Успех» по типу предприятий розничной торговли является универмагом - предприятие розничной торговли, в котором представлено на продажу большое разнообразие товарных групп, каждая из которых продается в специализированном отделе.

Таблица 1 – Система показателей, характеризующих трудовой потенциал предприятия

| Показатель | В том числе по категориям | |||||

| Персонал управления | Оперативно-торговый | Вспомогательный | ||||

| чел. | % | чел. | % | чел. | % | |

| Персонал предприятия, всего | 1 | 100 | 41 | 100 | 10 | 100 |

| Структура персонала по полу: Мужчины Женщины | 0 1 | 0 100 | 0 41 | 0 100 | 1 9 | 10,0 90,0 |

| Возрастной состав персонала До 18 лет 18-25 26-36 37-50 Старше 50 лет | 0 0 0 1 0 | 0 0 0 100 0 | 0 13 25 3 0 | 0 31,7 60,9 7,4 0 | 0 1 1 6 2 | 0 10,0 10,0 60,0 20,0 |

| Распределение персонала по стажу работы До 1 года 1-2 2-5 5 и более | 0 0 0 1 | 0 0 0 100 | 9 0 17 15 | 21,9 0 41,5 36,6 | 0 3 1 6 | 0 30,0 10,0 60,0 |

| Квалификационный состав работников 1 2 3 | 1 0 0 | 100 0 0 | 16 8 17 | 39,0 19,5 41,5 | 0 1 9 | 0 10,0 90,0 |

| Всего: | 52 | |||||

Финансы торговли это система экономических отношений, посредством которых осуществляются формирование и развитие финансовых ресурсов в условиях рыночных отношений, что обусловлено кругооборотом товарно-денежных отношений в виде двух фаз: покупка товаров и их продажа в розничной торговле. Первая фаза связана с движением товаров, а вторая с движением денежных средств.

Финансовые ресурсы предприятий торговли предназначены для выполнения финансовых обязательств, осуществления затрат и экономического стимулирования персонала.

По экономическому назначению различают финансовые ресурсы, обеспечивающие следующие направления деятельности предприятия: основную хозяйственную деятельность, воспроизводство основных фондов, материальное поощрение персонала, социальное развитие предприятия.

Так как предприятие торговли находится в сфере обращения, то характерная черта финансов – зависимость их показателей от скорости оборота средств (от длительности реализации товаров покупателю).

Планирование является одним из трёх опорных элементов системы управления предприятием, к которым относятся также организация управления и контроль. Не имея четкого плана, мы не будем знать, что должно быть сделано, когда, кем и как.

Составляющими системы планирования являются два взаимосвязанных вида планирования: программно-целевое (стратегическое) и текущее.

Основными задачами стратегического планирования являются:

определение цели функционирования предприятия;

анализ альтернативных стратегий ее достижения и выбор предпочтительной с точки зрения эффективности использования имеющихся ресурсов и времени реализации;

разработка блока целевых программ, направленных на достижение установленных целей;

составление текущих планов – этапов движения к стратегической цели в конкретных конъюнктурных условиях рынка.

Назначение текущего планирования – установление краткосрочных целей торговой компании и определение тактики их достижения. Текущие планы – инструмент гибкого непрерывного реагирования на возможное изменение параметров воздействия внешнего окружения, например спроса. Разрабатываются планы с учетом целей развития фирмы.

Процесс контроля – неотъемлемый инструмент реализации целевых программ и текущих планов. Система контроля позволяет:

определять фактические результаты работы фирмы;

своевременно корректировать содержание мероприятий по выполнению плановых заданий;

выявлять слабые стороны коммерческой деятельности;

оценивать альтернативы развития;

устанавливать степень достижения целей.

Бизнес-план – это описание исходного состояния экономической системы и направлений ее изменения для достижения заранее установленных результатов с указанием необходимых ресурсов, формы организации, предмета деятельности и этапов реализации.

Целью разработки бизнес-плана является план хозяйственной деятельности на кратко- и среднесрочную перспективу, отвечающей потребностям рынка и возможностям получения необходимых ресурсов. Кроме того, этот документ необходим для получения финансовых ресурсов от инвесторов или кредиторов.

Бизнес-план помогает предпринимателю ясно представить свой бизнес, поскольку для его составления потребуется:

описать вид и тип предприятия;

определить конкретные направления деятельности (специализацию предприятия, рыночную нишу, возможное место на данном сегменте рынка);

рассчитать финансовые потребности, определить источники получения финансовых ресурсов с указанием размера и сроков возврата;

уточнить направления использования денежных средств;

определиться с потребностью в кадрах, их количестве, квалификации и оплате труда;

оценить конкурентное окружение;

изучить рынок;

разработать программу продвижения товаров на рынок;

определить ценовую политику и др.

Основными налогами, уплачиваемыми ОАО ТД «ТЦ-Поволжье» являются налог на прибыль, налог на имущество организаций и страховые взносы во внебюджетные фонды.

Налог на прибыль. Объектом обложения налогом является прибыль организации. Прибыль в самом общем виде можно определить как сумму, составляющую разницу, на которую доход превышает затраты, связанные с получением этого дохода. Базовая ставка составляет 20 % (до 1 января 2009 года составляла 24 %): 2 % — зачисляется в федеральный бюджет, 18 % — зачисляется в бюджеты субъектов Российской Федерации. Налоговые декларации по налогу на прибыль представляются по итогам отчетного периода не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода — не позднее 28 марта года, следующего за истекшим налоговым периодом (годом).

Налог на имущество организаций. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Максимальная ставка налога на имущество установлена в размере 2,2%. Расчет суммы налога производится плательщиками самостоятельно ежеквартально нарастающим итогом с начала года исходя из фактической среднегодовой стоимости имущества.

Страховые взносы во внебюджетные фонды. С 1 января 2010 года отменяется единый социальный налог. Вместо него компания платит страховые взносы во внебюджетные фонды. Они рассчитываются по тому же принципу, что и ЕСН.

Объектом налогообложения для работодателей являются:

выплаты по трудовым договорам;

вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам;

Ставка налога рассчитывается, исходя из зарплаты сотрудника, при этом действует регрессивная шкала: чем больше зарплата, тем меньше налог. В 2010 году совокупный объем страховых взносов сохранится на уровне ставки ЕСН — 26 %, из которых 20 % будут направляться в Пенсионный фонд РФ (на обязательное пенсионное страхования), 2,9 % - в фонд социального страхования РФ и 3,1 % - в фонды обязательного медицинского страхования РФ.

Розничный товарооборот – это количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в сферу потребления путем их обмена на денежные доходы.[2]

Проводя анализ, следует установить, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние. [3]

Анализ выполнения плана и динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Изучим ритмичность и равномерность развития товарооборота секции «Кожгалантерея» торгового комплекса «Успех», составив таблицу (см. Табл. 2).

Таблица 2 - Ритмичность развития розничного товарооборота ОАО ТД «ТЦ - Поволжье» ТК «Успех» в действующих ценах, млн р.

| Месяц и квартал | Фактически за прошлый год | Отчётный год | Отклонение | В % к прошлому году | |||

| план | фактически | % выполнения плана | от плана | от прошлого года | |||

| Январь | 2617 | 2966 | 3131 | 105,6 | +165 | +514 | 119,6 |

| Февраль | 2620 | 2847 | 2804 | 98,5 | -43 | +184 | 107,0 |

| Март | 2820 | 3182 | 3322 | 104,4 | +140 | +502 | 117,8 |

| Итого заⅠквартал | 8057 | 8995 | 9257 | 102,9 | +262 | +1200 | 114,9 |

| Апрель | 2791 | 3090 | 2957 | 95,7 | -133 | +166 | 105,9 |

| Май | 2814 | 3118 | 3183 | 102,1 | +65 | +369 | 113,1 |

| Июнь | 2888 | 3210 | 2996 | 93,3 | -214 | +108 | 103,7 |

| Итого заⅡквартал | 8493 | 9418 | 9136 | 97,0 | -282 | +643 | 107,6 |

| Итого заⅠполугодие | 16550 | 18413 | 18393 | 99,9 | -20 | +1843 | 111,1 |

| Июль | 2901 | 3106 | 3149 | 101,4 | +43 | +248 | 108,5 |

| Август | 2916 | 3402 | 3561 | 104,7 | +159 | +645 | 122,1 |

| Сентябрь | 3075 | 3353 | 3496 | 104,3 | +143 | +421 | 113,7 |

| Итого за Ⅲ квартал | 8892 | 9861 | 10206 | 103,5 | +345 | +1314 | 114,8 |

| Итого за 9 месяцев | 25442 | 28274 | 28599 | 101,1 | +325 | +3157 | 112,4 |

| Октябрь | 3604 | 3989 | 4184 | 104,9 | +195 | +580 | 116,1 |

| Ноябрь | 3429 | 3736 | 4050 | 108,4 | +314 | +621 | 118,1 |

| Декабрь | 3820 | 4251 | 4544 | 106,9 | +293 | +724 | 119,0 |

| Итого за Ⅳ квартал | 10853 | 11976 | 12778 | 106,7 | +802 | +1925 | 117,7 |

| Итого заⅡполугодие | 19745 | 21837 | 22984 | 105,3 | +1147 | +3239 | 166,4 |

| Всего за год | 36295 | 40250 | 41377 | 102,8 | +1127 | +5082 | 114,0 |

Торговое предприятие успешно выполнило план розничного товарооборота во всех месяцах отчётного года, кроме февраля, апреля и июня. Потери товарооборота в связи с недовыполнением плана в отдельные месяцы составили 390 млн р. (43+133+214), что составляет 1,0% к плановому годовому его объёму (390/40250*100). План розничной реализации товаров выполнен в трёх кварталах, перевыполнение плана в этих кварталах составило 1409 млн р. (262+345+802). В связи с недовыполнением плана во втором квартале потери товарооборота составили 282 млн р. Основными причинами недовыполнения плана являются недостатки в снабжении товарами, изучении покупательского спроса, организации торговли, рекламы, других аспектах маркетинга и менеджмента.

Товарными запасами называются предметы потребления, находящиеся в сфере товарного обращения, иначе говоря, «запасным» считается товар, ожидающий момента своей продажи. После того, как товар оказывается проданным, он переходит в сферу потребления и перестает быть товарным запасом. Необходимость формирования товарных запасов для предприятия, в основном, продиктована тем, что процесс обращения не должен прерываться в период между двумя завозами товаров.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели выражаются в стоимостных (денежных) и натуральных показателях. Более широкое распространение получили относительные показатели.

Первым относительным показателем является показатель величины товарных запасов в днях товарооборота, который характеризует обеспеченность товарными запасами на определенную дату и показывает, на какое число дней торговли хватит имеющихся запасов. Данный показатель рассчитывается по следующей формуле:

У т.з. = ТЗ/ОРТ, где (1)

У т.з. – товарные запасы в днях товарооборота;

ТЗ - размер товарных запасов на определенную дату;

ОРТ – объем товарооборота за период.

Вторым важнейшим показателем является товарооборачиваемость, которая позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Товарооборачиваемость в днях товарооборота рассчитывается по следующей формуле:

Об дн = ТЗ ср/ОРТ, где (2)

ОБ дн – товарооборачиваемость в днях товарооборота;

ТЗ ср – средняя величина товарных запасов;

Р одн – однодневный товарооборот.

Товарооборачиваемость в числе оборотов, или скорость товарного обращения, рассчитывается по следующей формуле:

Об р = Р/ТЗ ср, где (3)

Об р – товарооборачиваемость в числе оборотов;

Р – товарооборот за период;

ТЗ ср – средняя величина товарных запасов.

Произведем вычисление вышеуказанных показателей по формулам на основе данных, представленных в таблице (см. Табл. 3).

Определим однодневный фактический товарооборот за год путем деления фактического товарооборота на количество дней периода:

ОРТ (2007) = 25 051/365 = 68,6 тыс. руб.;

ОРТ (2008) = 30 301/365 = 83,0 тыс. руб.;

ОРТ (2009) = 32 534,2/365 = 89,1 тыс. руб.

Определим время обращения запасов:

Об дн (2007) = 2 969,5/68,6 = 43,3 дня;

Об дн (2008) = 2 479,9/83,0 = 29,9 дня;

Об дн (2009) = 2 349,7/89,1 = 26,4 дня.

Определим скорость обращения:

Об р (2007) = 25 051/2969,5 = 8,4 оборотов;

Об р (2008) = 30 301/2479,9 = 12,2 оборотов;

Об р (2009) = 32 534,2/2349,7 = 13,8 оборотов.

Таблица 3 – Показатели оборачиваемости товарных запасов ОАО ТД «ТЦ-Поволжье» ТК «Успех» за 2007-2009 гг.

| Показатели | 2007 | 2008 | 2009 |

| Средние товарные запасы | 2969,5 | 2479,9 | 2349,7 |

| Однодневный товарооборот | 68,6 | 83,0 | 89,1 |

| Средний товарооборот | 25 051 | 30 301 | 32 534,2 |

| Время обращения | 43,3 | 29,9 | 26,4 |

| Скорость обращения | 8,4 | 12,2 | 13,8 |

Как показали расчеты, розничный товарооборот имеет тенденцию к увеличению, а средние товарные запасы к сокращению. Таким образом, скорость товарного обращения с каждым годом увеличивается, а время обращения уменьшается, что свидетельствует о благоприятном финансовом состоянии предприятия.

Одной из наиболее важных задач торговых предприятий является правильное определение потребности в товарных ресурсах.

Расчёт нормы товарных запасов представляет собой процесс нормирования товарных запасов. При использовании экономико-статистического метода расчет норматива товарного запаса в днях чаще всего производится с помощью скользящей средней. Вводятся условные обозначения товарного запаса в днях (К1, К2,. . ., Кпл), которые соответствуют значениям периодов (годам). Расчёт производится в несколько шагов: первый, второй и третий шаги заключаются в расчёте средних коэффициентах К1ср, К2ср,. . ., Кnср по формуле средней арифметической путём сглаживания:

К1ср = (К1 + К2) / 2 (4)

К2ср = (К2 + К3) / 2

Кnср = (К…ср + Кn-1ср) / 2.

Четвертый шаг – расчёт среднегодового изменения товарного запаса (∆) за весь анализируемый период:

∆ = ( Кnср – К1ср ) / ( n – 1 ) (5)

Пятый шаг – обоснование норматива товарного запаса на планируемый год:

Кпл = Котч + ∆ (6)

Сумма планируемых товарных запасов будет рассчитываться как произведение планируемого однодневного товарооборота на планируемый коэффициент, то есть:

ТЗпл = ОРТ * К пл , где (7)

ТЗ пл – планируемые товарные запасы;

ОРТ – планируемый однодневный товарооборот;

К пл – планируемый коэффициент.

Произведем расчет норматива товарного запаса, используя экономико-статистический метод с помощью скользящей средней. Но для начала необходимо рассчитать плановую сумму товарооборота на 2009 год. Будем пользоваться этим же методом. Составим таблицу для расчета (см. Табл. 4).

Найдем К пл и ОРТ, используя формулы 4-7.

К1ср = (42,4 + 13,6) / 2 = 28,0

К2ср = (13,6 – 19,5) / 2 = -2,95

К3ср = (-19,5 + 21,0) / 2 = 0,75

Д = (0,75 – 28,0) / (3 – 1) = -13,63%

Кпл = 21,0 + (-13,63) = +7,37%

РТОпл = 30 301,0 * (7,37 + 100) / 100 = 32 534,2 тыс. руб.

Таблица 4 – Расчет плановой суммы товарооборота ОАО ТД «ТЦ-Поволжье» ТК «Успех», тыс. руб.

| Годы | товарооборот фактический, тыс. руб. | темп прироста, % | условные обозначения |

| А | 1 | 2 | 3 |

| 2005 | 27 032,9 | 42,4 | К1 |

| 2006 | 30 720,5 | 13,6 | К2 |

| 2007 | 25 051,9 | -19,5 | К3 |

| 2008 | 30 301,0 | 21,0 | К4 |

| 2009 пл | 32 534,2 | 7,37 | Кпл |

Таким образом, плановый объём товарооборота на 2009 год составил 32 534,2 тыс. руб.

Рассчитаем норматив товарных запасов на 2009 год. Для этого составим таблицу (см. Табл. 5).

Таблица 5 – Расчет норматива товарного запаса на 2009 год экономико-статистическим методом

| Годы | товарооборот, тыс. руб. | товарные запасы | условные обозначения | |

| тыс. руб. | дни | |||

| А | 1 | 2 | 3 | 4 |

| 2006 | 30 720,5 | 2 973,6 | 35 | К1 |

| 2007 | 25 051,9 | 2 969,5 | 43 | К2 |

| 2008 | 30 301,0 | 2 479,9 | 29 | К3 |

| 2009пл | 32 534,2 | 2 349,7 | 26 | Кпл |

К1ср = (35 + 43) / 2 = 39

К2ср = (43 + 29) / 2 = 36

Д = (36 - 39) / (2 – 1) = -3%

Кпл = 29 + (-3) = +26%

Норма товарных запасов на планируемый год составила 26 дней, что на 3 дня меньше отчетного 2008 года. Это говорит о том, что, если товарооборот увеличится, то товарооборачиваемость ускорится в 2009 году на 3 дня.

Рассчитаем плановую сумму товарных запасов на 2009 год, используя формулу:

ТЗ пл = ОРТ пл * Н тз пл, где (8)

ТЗ пл – плановая сумма товарных запасов;

ОРТ пл – планируемый однодневный товарооборот;

Н тз пл – норма товарных запасов в днях.

ТЗпл = 32 534,2 / 360 * 26 = 2 349,7 тыс. руб.

Итак, исходя из данных по ТК «Успех», плановая сумма товарных запасов составляет 2 349,7 тыс. руб.

Издержки обращения – это выраженные в денежной форме расходы, затраты торгового предприятия по доведению товаров от производителя к потребителю. Издержки обращения — один из основных оценочных показателей результатов хозяйственной деятельности торгового предприятия. Они позволяют определить качество и эффективность работы коллектива торгового предприятия. Режим экономии издержек обращения способствует росту производительности труда и повышению уровня рентабельности.

Анализ издержек обращения торгового предприятия направлен на выявление возможностей повышения его работы за счет более рационального использования трудовых, материальных и финансовых ресурсов,

Разница между фактической суммой издержек обращения и суммой издержек обращения прошлого года называется абсолютным отклонением. Если абсолютное отклонение имеет положительное значение, то в этом случае говорят о перерасходе. Если же абсолютное отклонение имеет отрицательное значение, то в данном случае говорят об экономии. Данный показатель рассчитывается по формуле:

ΔИ = И1- И2, где (9)

ΔИ - абсолютная экономия (перерасход);

И1 - сумма издержек обращения в отчетном году, руб.;

И2 - сумма издержек обращения в базисном (прошлом) году, руб.

Однако оценка издержек в стоимостном выражении не позволяет судить об их объективности, так как и ростом товарооборота растет и сумма издержек обращения. Поэтому следует оценивать издержки обращения не только по сумме, но и по уровню в процентах к товарообороту, который можно рассчитать по следующей формуле:

У = И/ТО х 100, где (10)

У - уровень издержек обращения,

ТО - товарооборот, руб.

Отклонение по уровню называется размером снижения (повышения) уровня издержек обращения. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного и рассчитывается следующим образом:

ΔУ=У1-У2 , где (11)

ΔУ- отклонение по уровню.

У1 - уровень издержек обращения в отчетном году, %.

У2 - уровень издержек обращения в базисном (прошлом) году, %.

По размеру изменения уровня издержек обращения определяют сумму их относительной экономии или перерасхода. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер изменения уровня издержек обращения и деление полученного результата на 100. Можно рассчитать данный показатель, использую следующую формулу:

Оэ(п) = (У1 – У0) х ТО1/100, где (12)

Оэ(п) - относительная экономия (перерасход), руб.

ТО1 - товарооборот в отчетном году, руб.

Относительная экономия имеет место, если получен отрицательный результат. Если же полученный результат имеет положительное значение, то говорят об относительном перерасходе.

Для анализа издержек обращения торгового предприятия ОАО ТД «ТЦ-Поволжье» необходимо составить таблицу, в которой имеются все необходимые данные для анализа (см. Табл. 6).

Таблица 6 – Система показателей, необходимых для анализа издержек обращения ОАО ТД «ТЦ-Поволжье»

| Показатели | 2007 | 2008 | 2009 |

| Розничный товарооборот, тыс.руб. | 630 800 | 728 230 | 984 200 |

| Издержки обращения, тыс.руб. | 90 664 | 110 557 | 153 301 |

| Уровень издержек обращения, % | 14,37 | 15,18 | 15,58 |

| Отклонение по уровню, % | - | +0,81 | +0,4 |

| Сумма относительной экономии (перерасхода), тыс.руб. | - | 5 898,7 | 3 936,8 |

В результате анализа издержек обращения по магазину «Успех» ОАО ТД «ТЦ-Поволжье» за 2007-2009 годы были получены следующие данные. Издержки обращения в 2008 году увеличились по сравнению с прошлым и составили 110 557 тыс. руб., а в 2009 году составили 153 301 тыс. руб. Средний уровень издержек обращения увеличился в 2008 году по сравнению с прошлым годом на 0,81 % и составил 14,37 % обороту, а в 2009 году средний уровень издержек обращения увеличился на 0,4 % и составил 15,58 % к обороту. Это явилось результатом того, что темп роста издержек обращения превысил темп роста товарооборота. Увеличение среднего уровня издержек обращения привело и к относительному перерасходу - в 2008 году на 5 898,7 тыс. руб., а в 2009 году на 3 936,8 тыс.руб. Итак, из таблицы видно, что за последние два года на предприятии сложилась устойчивая тенденция к увеличению издержек обращения как в сумме, так и по уровню в % к обороту. Это связано, прежде всего, с увеличением товарооборота, с повышением тарифов на транспортировку товаров, с повышением заработной платы сотрудникам и рядом других факторов.

Цена в современной экономике – это не только индикатор соотношения спроса и предложения, на который должна ориентироваться фирма, но прежде всего – важнейший элемент маркетинга фирмы.

Торговый Центр, как стабильная организация, прочно закрепившаяся на рынке Поволжья, использует такую ценовую стратегию, как «стратегия рыночных цен». Данная стратегия характерна для товара, находящегося на стадии «зрелости», когда уровень конкурентной борьбы стабилизировался и цены конкурирующих фирм отличаются незначительно, также как и товары не имеют существенных отличий. Цены на товар устанавливаются также с учетом торговой надбавки, которая рассчитывается плановым отделом ежемесячно.

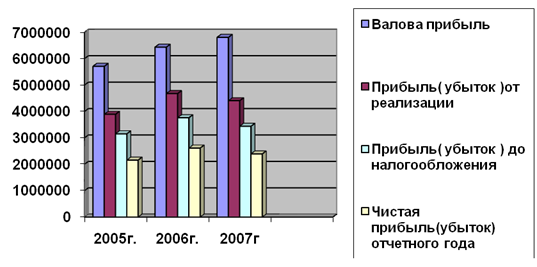

Финансовые результаты торгового предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое положение.

Валовой доход торгового предприятия – это показатель, характеризующий финансовый результат торговой деятельности. Определяют его как выручку от продажи товаров и услуг (товарооборот) за вычетом затрат на их приобретение за определенный период времени.

Прибыль является основным результирующим показателем хозяйственной деятельности торговой фирмы.

На объем прибыли оказывает влияние значительное количество внешних и внутренних факторов.

К внешним факторам относятся политическая стабильность, состояние экономики, демографическая ситуация, конъюнктура рынка, темпы инфляции, ставка процента за кредит.

К внутренним факторам относятся объем валового дохода, размер расходов на ведение торговой деятельности, производительность труда работников, скорость оборачиваемости товаров, наличие собственных оборотных средств, эффективность использования собственных оборотных фондов.

Материалами для анализа прибыли являются годовой бухгалтерский баланс (см. Приложения Б, В, Г) и отчёт по форме № 2 «Отчёт о прибылях и убытках» (см. Приложения Д, Е, Ж).

Рассмотрим факторный анализ прибыли и рентабельности торгового предприятия ОАО ТД «ТЦ-Поволжье» (см. Табл. 7).

Из таблицы видно, что прибыль в 2008 году по сравнению с 2007 годом увеличилась на 11 025 тыс. руб., а в 2009 году по сравнению с прошлым годом увеличилась на 16 075 тыс. руб. Этому способствовали, прежде всего, увеличение товарооборота в 2008 году на 97 430 тыс. руб. и в 2009 году на 255 970 тыс. руб. А так же увеличение суммы валового дохода в 2008 году на 30 918 тыс. руб., а в 2009 году на 58 819 тыс. руб.

Таблица 7 – Факторный анализ прибыли ОАО ТД «ТЦ-Поволжье»

| Показатель | 2007 | 2008 | 2009 | Отклонение (+,-) | |

| 2008 | 2009 | ||||

| Товарооборот (тыс.руб.) | 630800 | 728230 | 984200 | +97430 | +255970 |

| Сумма валового дохода (тыс.руб.) | 94623 | 125541 | 184360 | +30918 | +58819 |

| Сумма издержек обращения (тыс.руб.) | 90664 | 110557 | 153301 | +19893 | +42744 |

| Прибыль от продаж (тыс.руб.) | 3959 | 14984 | 31059 | +11025 | +16075 |

| Уровень валового дохода (%) | 15,0 | 17,36 | 18,73 | +2,36 | +1,37 |

| Уровень издержек обращения (%) | 14,37 | 15,18 | 15,58 | +0,81 | +0,4 |

| Уровень рентабельности продаж (%) | 0,63 | 2,06 | 3,16 | +1,43 | +1,1 |

На основании этих данных можно сделать вывод, что увеличение прибыли произошло в основном за счёт повышения среднего уровня валового дохода.

К основным направлениям использования прибыли относят: выполнение обязательств перед бюджетами; расчёты с банками, предприятиями, организациями; инвестиции в развитие предприятия; выплата дивидендов по акциям.

Прибыль, остающаяся в распоряжении организации, аккумулируется в нескольких фондах: накопления, потребления, резервном. Резервный фонд используется в основном для покрытия убытка за отчётный год.

Похожие работы

... . 13. Не волнуйтесь по пустякам. Если же вам крайне хочется поволноваться, то хотя бы приберегите ваше волнение для чего-то действительно важного[34]. 3.2 Пути совершенствования системы управления конфликтами в организации (на примере ОАО «МСС-Поволжье» Проведение анализа конфликтных ситуаций на ОАО «МСС-Поволжье» показало, что для разрешения конфликтных ситуаций не создана соответствующая ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... оплаты. Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Часть 2 Комплексный экономический анализ финансового состояния и финансовых результатов деятельности ОАО «Новокузнецкий металлургический комбинат» 2.1 Характеристика ОАО «Новокузнецкий металлургический комбинат» ОАО «Новокузнецкий ...

... Банка «УРАЛСИБ» 2006 год стал первым полным годом работы. Результаты работы Банка в течение отчетного года заслужили признание самых авторитетных международных организаций, деятельность которых связана с финансовым сектором. Так, Банк «УРАЛСИБ» занял 146-е место в списке 300 ведущих европейских банков по версии журнала The Banker и стал четвертым российским банком в списке после Сбербанка, ВТБ и ...

0 комментариев