Основные конкуренты на рынке

Динамика основных экономических показателей ООО «Атлант-Техно»

Показатели системы оплаты труда

Государственное регулирование деятельности ООО «Атлант-Техно»

Налог на добавленную стоимость

Аттестация кадров

Информационные потоки на предприятии

В компании для обмена информацией между сотрудниками создана внутренняя сеть Free Folder

Навигация

Динамика основных экономических показателей ООО «Атлант-Техно»

Анализ деятельности ООО "Атлант-Техно"

50670

знаков

6

таблиц

5

изображений

2.4 Динамика основных экономических показателей ООО «Атлант-Техно»

2.4.1 Анализ прибыли до налогообложения

Прибыль[4] – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы.[7-с.289]

В процессе анализа прибыли следует сопоставить фактические данные с плановыми в целом и по отдельным статьям, проанализировать структуру прибыли.

Данные для оценки динамики прибыли до налогообложения и ее слагаемых приводиться в табл. 1.

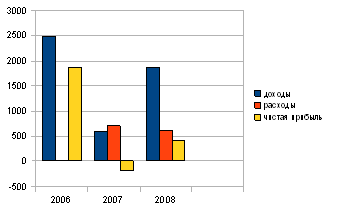

Табл.1. Прибыль до налогообложения (тыс.руб.)

| № | Наименование показателя | 2006г | 2007г | 2008г |

| 1 | Прибыль (убыток) от продаж | 2484 | -16 | 508 |

| 2 | Прочие операционные доходы | - | 563 | 678 |

| 3 | Внереализационные доходы | - | - | - |

| 4 | Итого доходов | 2484 | 579 | 1186 |

| 5 | Прочие операционные расходы | 19 | 704 | 621 |

| 6 | Внереализационные расходы | - | - | - |

| 7 | Итого расходов | 19 | 704 | 621 |

| 8 | Всего прибыль (убыток) до налогообложения | 2465 | -157 | 565 |

| 9 | Чистая прибыль (убыток) | 1873 | -174 | 421 |

Рис.1 Прибыль до налогообложения

2007 год оказался для компании убыточным. Это, прежде всего, было связано с малым объемом заказов на выполнение работ. А также с не платежеспособностью Заказчиков.

2.4.2 Анализ финансовых результатов и показателей рентабельности

Рассмотрим финансовые результаты деятельности ООО «Атлант-Техно»

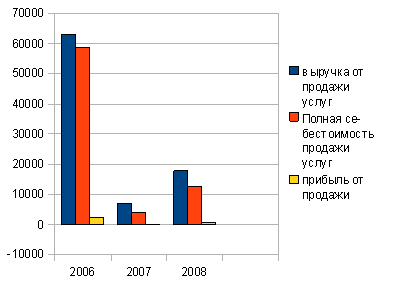

Табл.2 Финансовые результаты деятельности предприятия (тыс.руб.)

| № | Показатели | 2006 | 2007 | 2008 |

| 1 | Выручка от продажи товаров, продукции, работ, услуг | 63035 | 6805 | 17837 |

| Полная себестоимость продажи товаров, работ, услуг | 58889 | 4117 | 12597 | |

| Управленческие расходы | 1662 | 2704 | 4732 | |

| Прибыль, (убыток) от продажи | 2484 | -16 | 508 |

Рис. 2 Финансовые результаты

Рассчитаем влияние факторов объема продаж за 2006-2007 года

Влияние на прибыль изменения объема продаж:

2484 * (4117 / 58889) — 1 = - 2310,1

Наибольшее отрицательное влияние на сумму прибыли (убытка) оказало уменьшение объема продаж продукции. За счет этого прибыль от основной деятельности уменьшилась на 2310,1 т.р.

Рассчитаем влияние факторов объема продаж за 2007-2008 года

Влияние на прибыль изменения объема продаж:

2484 * (12597 / 4117) — 1 = + 5117,04

Наибольшее положительное влияние на сумму прибыли оказало увеличение объема продаж продукции. За счет этого фактора прибыль от основной деятельности возросла на 5117,04 т.р.

Показатели рентабельности

Табл.3 Исходные данные для анализа показателей рентабельности (в тыс.руб)

| Показатели | 2006г | 2007г | 2008г |

| 1. Выручка то реализации | 63035 | 6805 | 17837 |

| 2. Себестоимость продукции | 58889 | 4117 | 12597 |

| 3. Прибыль от продаж | 2484 | -16 | 508 |

| 4. Прибыль до налогообложения | 2465 | -157 | 565 |

| 5. Чистая прибыль | 1873 | -174 | 421 |

| 6. Среднегодовая стоимость собственного капитала | 1916 | 1741 | 2162 |

| 7. Среднегодовая стоимость основных средств | 30 | 38 | 35 |

| 8. Среднегодовая стоимость материальных оборотных средств | 7303 | 4092 | 9413 |

| 9. Среднегодовая стоимость активов | 7333 | 4130 | 9448 |

| 10. Коэффициент рентабельности продукции (п.3/п.1) | 0,04 | -0,0023 | 0,0284 |

| 11. Коэффициент рентабельности собственного капитала (п.5/п.6) | 0,9775 | -0,0999 | 0,1947 |

| 12. Коэффициент рентабельности реализации (оборота)(п.5/п.1) | 0,0297 | -0,0255 | 0,0236 |

| 14. Коэффициент рентабельности активов (вложений)(п.4/п.9) | 0,3361 | -0,0380 | 0,0445 |

| 15. Коэффициент оборачиваемости (п.1/п.9) | 8,5961 | 1,6476 | 1,8879 |

| 16. Коэффициент финансовой зависимости (п.9/п.6) | 3,8372 | 2,3721 | 4,3700 |

| 17. Коэффициент фондоемкости (п.7/п.1) | 0,0005 | 0,0056 | 0,0019 |

| 18. Коэффициент закрепления (п.8/п.1) | 0,1159 | 0,6013 | 0,5277 |

| 19. Коэффициент общей рентабельности (п.4/(п.7+п.8) | 0,3362 | -0,0380 | 0,0598 |

По данным таблицы[5] рассчитываем влияние изменения выручки на уровень рентабельности продукции. [7, с.302]

Влияние изменения выручки от продаж за 2006-2007г:

(6805-58889) / 6805 — (63035 — 58889) /6805 = - 8,263

Снижение рентабельности продукции было полностью обусловлено снижением суммы выручки.

Влияние изменения выручки от продаж за 2007-2008г:

(17837-4117) / 17837 — (6805 — 4117) /17837 = 0,618

Рост рентабельности продукции полностью обусловлен ростом суммы выручки.

В действительности компания в 2007 году получала очень мало заказов на свои услуги, это было связано, прежде всего, с не платежеспособностью Заказчиков. Очень много договоров, уже по которым были выполнены работы, не оплачивались, и это повлияло на убыток предприятия в 2007 году. Работы выполнялись за счет компании, а платежи поступали позже.

А вот в 2008 году компания начала восстанавливаться, опять же, в связи теперь уже, с платежеспособностью Заказчиков. Компания заключила много новых договоров, оплаты по которым поступали своевременно, что и повлияло на прибыль 2008 года.

Похожие работы

... ; - ультрасовременный дизайн; - появление в гамме изделий охладителей — однокамерных холодильников без низкотемпературного отделения; - новейшие технические и технологические решения. 3 Мероприятия по улучшению качества продукции на предприятии 3.1 Организационно-технические мероприятия по совершенствованию системы менеджмента качества Обеспечение качества продукции, на которое ...

... (ГОСТ 14087.)* * Его статус – утратил силу в РФ 2. Практическая часть 2.1 Цели и задачи исследования Основной целью курсовой работы является исследование ассортимента бытовых холодильных приборов, реализуемых в магазине г. Челябинска «Техно-сила». До текущего, и в настоящее время, бытовые холодильные приборы являются одним из самых популярных, среди населения, востребованным видом ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... и проверка которого ведется на протяжении всего времени исследования РАЗДЕЛ 2 СТАТИСТИЧЕСКИЕ ИССЛЕДОВАНИЯ ЦЕН ПРЕДЛОЖЕНИЯ НА ХОЛОДИЛЬНИКИ В Г.ДНЕПРОПЕТРОВСКЕ 2.1 Программа маркетингового исследования цен предложений на холодильники Маркетинговое исследование эластичности спроса на холодильники в г.Днепропетровске разбивается на 2 этапа: - на 1 этапе - разведывательное маркетинговое ...

0 комментариев