Навигация

Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: “Міжнародні розрахунково-кредитні та валютні операції”

Види акредитивів

Виконала:

студентка 6 курсу

(з.ф.н.) спеціальність МЗЕД

Жур Ольга

Перевірив:

Викладач

Тюха Ірина Володимирівна

Київ – 2009

Зміст

Теоретичне питання 9

Теоретичне питання 16

Задачі

Список використаної літератури

Теоретичне питання 9. Види акредитивів. Їх порівняльна характеристика

Процес узгодження умов надання акредитива і термінів його виконання має три фази. На першій фазі розглядається пропозиція щодо умов поставки товару. Експортер надає потенційному покупцеві свою пропозицію і під час переговорів з покупцем обговорює умови акредитива.

Друга фаза пов’язана з підписанням умов поставки товару та його оплати. Імпортер дає експортеру замовлення на поставку товару, відповідно підписавши договір з купівлі-продажу (контракт). Водночас він дає своєму банкові доручення на відкриття акредитива.

Третя фаза є завершальною — товар поставляється і виконуються умови акредитива. Експортер відвантажує замовлений товар і надає банку документи на оплату.

У розрахунках за документарним акредитивом беруть участь такі сторони:

· акредитиводавець (той, хто віддає наказ на відкриття акредитива) — покупець-імпортер;

· акредитивний банк — банк-емітент (банк покупця-імпортера);

· авізуючий банк — банк, якому доручається повідомити експортера про відкриття на його користь акредитива і передати його текст;

· бенефіціар за акредитивом — продавець-експортер.

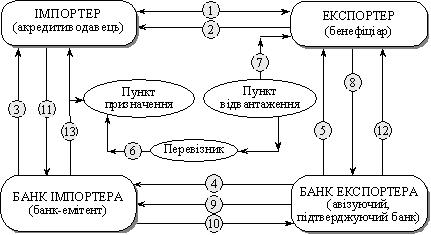

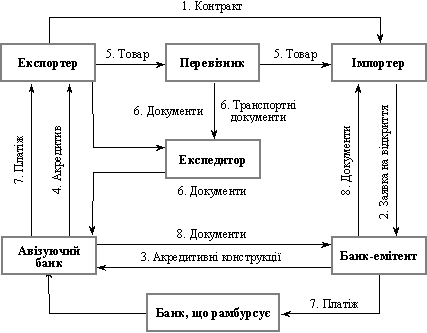

Схематично розрахунки у формі документарного акредитива зображені на рис. 1.

Рис. 1. Розрахунки за документарним акредитивом

Після укладання контракту експортер готує товар до відвантаження, про що повідомляє імпортера. Отримавши таке повідомлення, покупець подає своєму банкові доручення (заяву) на відкриття акредитива. У цій заяві банку доручається відкрити товарний акредитив на умовах, які перелічені в ньому і відповідають укладеному контракту. У заяві вказуються:

· наказодавець і бенефіціар;

· дата та місце закінчення акредитива;

· вид акредитива;

· авізуючий банк і банк, який підтверджує акредитив;

· спосіб відвантаження товару та виконання акредитива;

· опис товару та умов поставки;

· перелік документів, проти яких виконується акредитив;

· дата першого відвантаження;

· термін, протягом якого повинні бути надані документи;

· номер рахунку, з якого банк повинен списати кошти на оплату товару і комісійні банків.

Відкритий банком акредитив направляється експортеру, який указаний у цьому акредитиві. Як правило, акредитив направляється через авізуючий банк, що знаходиться в країні експортера.

Отриманий від емітента акредитив може бути авізований банком без зобов’язань з його боку. У цьому разі авізуючий банк тільки перевіряє наявність документів за зовнішніми ознаками. Він не бере на себе жодних зобов’язань щодо гарантії платежу експортеру.

Якщо банк-емітент звертається до авізуючого банку дати підтвердження відкритому акредитиву, тобто додати власну гарантію платежу, то такий банк уже виступає в ролі банку, що підтверджує цей акредитив. Тоді відкритий акредитив має гарантії двох банків, один з яких перебуває в країні експортера, а другий — у країні покупця.

Далі відкритий акредитив підлягає переданню його бенефіціару. Отримавши акредитив, бенефіціар перевіряє відповідність його умовам контракту. У разі невідповідності бенефіціар може сповістити свій банк про умовне прийняття акредитива і вимагати у покупця внесення необхідних змін до його умов. Якщо бенефіціар згоден з умовами відкритого на його користь акредитива, він у встановлені терміни відвантажує товар і, отримавши транспортні документи від перевізника, надає їх разом з іншими документами у свій банк. Банк експортера перевіряє всі документи щодо їх відповідності умовам акредитива і надсилає їх банку-емітенту для оплати, акцепту або негоціації. У супроводжувальному листі обов’язково вказується, яким чином має бути зарахована виручка.

Отримавши документи, банк-емітент перевіряє їх, після чого переказує суму платежу банку експортера, дебетуючи рахунок імпортера. Банк експортера зараховує виручку бенефіціару. Імпортер же, одержавши від банку-емітента документи, одержує за ними у власність товари від перевізника.

Банк-емітент може сам виконати акредитив чи уповноважити банк експортера (або інший банк) на виконання акредитива, здійснивши платіж бенефіціару, негоціацію або акцепт його тратт.

Витрати, пов’язані з відкриттям акредитива, як правило, бере на себе покупець, хоча він може вимагати в експортера, щоб той взяв на себе всі витрати і комісії або їх частину.

При виконанні акредитива не банком-емітентом, а іншим банком (це може бути не банк експортера, а третій банк, що дав підтвердження) останній отримує за акредитивом право на вимогу від емітента платежу на відшкодування своїх виплат бенефіціару максимально швидким способом. Вимога платежу за акредитивом, яка називається рамбурсом, може направлятися не тільки банку-емітенту, а й третьому банку, якщо емітент надав йому право здійснити платіж за даним акредитивом. У будь-якому разі банк, на який виставлений рамбурс за акредитивом, є рамбурсуючим банком.

Якщо акредитив відкривається як забезпечення платежу за контрактом, що передбачає надання покупцю короткотермінового комерційного кредиту, документи видаються банком-емітентом імпортеру без списання з нього суми платежу. Для експортера це не означає зменшення гарантії платежу, оскільки суму документів, поданих за акредитивом з відстроченим платежем, банк оплатить після настання відповідних строків. Важливо, щоб документи були подані експортером у банк до закінчення строку дії акредитива і підтверджували виконання всіх його умов; у цьому разі зобов’язання банку щодо оплати цього комплекту документів діє до моменту настання строку платежу.

У практиці міжнародних розрахунків розрізняють такі основні форми акредитива:

· відкличний;

· безвідкличний;

· непідтверджений та підтверджений;

· непокритий та покритий.

Відкличний акредитив у будь-який час може бути змінений або анульований банком-емітентом за вказівкою сторони, яка дала наказ на відкриття акредитива навіть без попереднього пові- домлення бенефіціара. Відкличний акредитив не утворює ніякого правового платіжного зобов’язання банку. Тільки тоді, коли банк-емітент або його банк-кореспондент здійснив платіж за документами, відкликання акредитива залишається без юридичної сили. Отже, відкличний акредитив не надає бенефіціару достатньої гарантії. Він ніколи не підтверджується банком-кореспондентом і може використовуватись лише у ділових відносинах між партнерами, які відомі одне одному як такі, що заслуговують на взаємну довіру.

На сучасному етапі відкличний акредитив використовується дуже рідко. Тому необхідно звертати увагу на те, щоб у дорученні на відкриття акредитива була чітко вказана його форма, бо якщо вона відсутня, то такий акредитив завжди вважається відкличним.

Безвідкличний акредитив дає бенефіціару високий ступінь гарантії того, що його поставки і послуги будуть оплачені, як тільки він виконає умови акредитива. Іншими словами, безвідкличний акредитив, якщо надані документи й додержані всі його умови, є твердим зобов’язанням платежу банку-емітента. Для змінення та анулювання умов безвідкличного акредитива обов’язково необхідна згода як бенефіціара, так і відповідальних банків. Якщо продавець бажає змінити або анулювати окремі умови акредитива, то він повинен вимагати від покупця видачі відповідного доручення банку-емітентові. Без такого доручення прийняття змін, навіть часткових, не дозволяється.

Про відкриття безвідкличного акредитива бенефіціару повідомляється через банк-кореспондент. Останньому банк-емітент, який виконує акредитив, може лише доручити авізувати акредитив бенефіціара або підтвердити його. З точки зору додаткових зобов’язань безвідкличні акредитиви поділяються на підтверджені та непідтверджені.

При безвідкличному непідтвердженому акредитиві банк-кореспондент лише авізує бенефіціару відкриття акредитива. У цьому разі він не бере ніякого власного зобов’язання щодо платежу і, таким чином, не зобов’язаний його проводити по документах, які надані бенефіціаром, за свій рахунок.

Оскільки бенефіціар може розраховувати виключно на банк-емітент за кордоном, то він погодиться на безвідкличний непідтверджений акредитив лише в тому разі, якщо політичний ризик і ризик переказування коштів незначні. Якщо банк-кореспондент може покладатися на добрі стосунки з банком, що відкрив акредитив, а також стабільну політичну й економічну ситуацію, то він, як правило, здійснює платіж за документами без підтвердження з метою швидкого проведення операції в інтересах клієнта.

При безвідкличному підтвердженому акредитиві банк-кореспондент підтверджує бенефіціару акредитив. Тим самим він зобов’язується здійснити платіж за документами, відповідними акредитиву і поданими в строк. Отже, у цьому разі бенефіціар поряд з зобов’язанням банку, що відкрив акредитив, має юридично рівноцінне і самостійне зобов’язання банку-кореспондента здійснити платіж. Тому ступінь забезпечення платежу для нього істотно збільшується. Оскільки здебільшого такий акредитив підтверджується банком у країні експортера, політичний ризик і ризик переказування коштів виключаються. У разі виникнення суперечностей між контрагентами місцезнаходження підтверджуючого банку вважається місцем судовиробництва, де використовується місцеве право. При непідтвердженому акредитиві визначальним моментом для вибору місця судовиробництва є місцезнаходження банку, що відкрив акредитив.

Банк-кореспондент завжди може знайти багато причин щодо відхилення доручення на підтвердження акредитива. Тому українським експортерам слід рекомендувати перед укладенням угоди й остаточним підписанням контракту консультуватися в банку з приводу, чи буде останній підтверджувати акредитив тієї або іншої країни, що відкривається тим або іншим банком, і на яких умовах. У такий спосіб можна запобігти неприємним ситуаціям для всіх сторін.

У міжнародній практиці розрахунків безвідкличний, підтверджений власним банком акредитив надає найбільші гарантії експортеру. Валютний ризик, що залишається і після гарантій, може бути застрахований форвардними, ф’ючерсними й опціонними контрактами тоді, коли відомий строк надходження платежу. Якщо дату платежу не визначено з самого початку, то банки, які проводять валютні операції клієнта, можуть запропонувати інші можливості страхування валютних ризиків, наприклад, конвертувати відповідну суму у валюту платежу та зарахувати її на депозит.

Документарні акредитиви можуть бути покритими і непокритими.

Непокритими вважаються такі акредитиви, які підтверджуються банками без попередньо зарезервованих ними коштів клієнтів на своїх рахунках для оплати товару (послуги) за акредитивом. Такі акредитиви використовуються тоді, коли банки довіряють один одному та своїм клієнтам, а ризики, пов’язані з переказуванням коштів, мінімальні.

Покритими вважаються акредитиви, при відкритті яких банк-емітент попередньо надає в розпорядження виконуючого банку валютні кошти (покриття), що належать імпортеру, на суму акредитива на термін дії зобов’язань банку-емітента з умовою можливості їх використання для платежів за акредитивом. Покриття може надаватися кількома способами:

· кредитуванням на суму акредитива кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

· наданням виконуючому банку права списати всю суму акредитива з рахунку банку-емітента, що ведеться в ньому;

· відкриттям банком-емітентом страхових депозитів або депозитів покриття у виконуючому банку.

Використання покриття призводить до фактичного замороження коштів імпортера на період від відкриття акредитива до виплати коштів за ним. Але такий акредитив має найвищий ступінь гарантії оплати укладеного контракту. В акредитиві, що відкривається банком, має бути чітко вказано, яким способом (з покриттям чи без нього) він виконується.

Якщо форми акредитива розрізняються за ступенем забезпечення беніфіціара, то види і конструкції акредитива розрізняються залежно від його використання. Позитивним є той факт, що акредитивна форма розрахунків у зовнішній торгівлі дає достатньо великий спектр можливостей і для експортера, і для імпортера щодо здійснення платежів. У зв’язку з цим у всіх акредитивах має бути чітко вказано, як вони виконуються: чи за допомогою негайного платежу, чи платежу за рахунок кредиту, чи через акцепт або негоціацію тратт. Тому залежно від передбачуваного способу платежу використовуються такі види акредитивів.

| Вид акредитива | Спосіб використання |

| Акредитив з оплатою на пред’явлення (проти документів) | Негайне отримання суми, яка вказується в документах при їх наданні. Платіж готівкою був узгоджений |

| Акредитив, що передбачає акцепт тратт бенефіціара | Отримання суми, що вказана в документах, при настанні строку платежу. Строк платежу за векселем був узгоджений. Можливе отримання суми облікового процента (дисконта) за векселем після надання документів |

| Акредитив з розстрочкою платежу | Отримання суми, що вказана в документах, по настанні строку платежу. Строк платежу (без векселя) був узгоджений. Можливе отримання суми облікового процента після надання документів |

| Акредитив з «червоним застереженням» | Отримання авансу |

| Револьверний акредитив | Використання в межах установлених часток, що поновлюються. Відвантаження окремими партіями |

| Акредитив, який передбачає негоціацію тратт бенефіціара | Отримання суми в будь-якому банку, тобто не тільки в авізуючому |

| Акредитив «стенд бай» (резервний акредитив) | Використання як інструмента, за всіма ознаками подібного до банківської гарантії |

| Переказний акредитив | Забезпечення власних постачальників |

Окрім зазначених видів, у практиці міжнародних розрахунків також використовуються специфічні конструкції акредитива:

| Конструкція акредитива | Спосіб використання |

| Акредитив «бек ту бек» | Комерсант-посередник дає повноваження своєму банку відкрити акредитив на користь постачальника. Цей акредитив базується на непереказному акредитиві, який був відкритий на користь комерсанта-посередника. |

| Перевідступлення виручки за акредитивом (цесія) | Повне або часткове перевідступлення виручки за акредитивом комерсантом-посередником на користь свого постачальника |

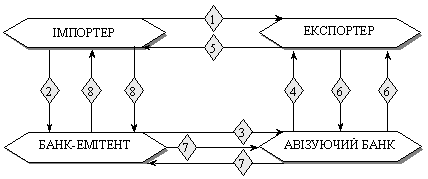

Акредитив з оплатою після пред’явлення (платіжний) найчастіше застосовується в міжнародних розрахунках. Розрахунки з бенефіціаром здійснюються банком-платником безпосередньо після подання документів, які відповідають умовам акредитива. Послідовність проведення операції за акредитивом з оплатою після пред’явлення див. на рис. 2.

Банки мають право на певний час для перевірки документів, який не може перевищувати семи банківських робочих днів після дати отримання документів. Оперативна перевірка документів дає змогу бенефіціару отримати платіж або повідомлення про причини відмови в оплаті документів у прийнятні терміни. Тривала перевірка документів затримує платежі і впливає на ставлення клієнтів, у тому числі і банків-кореспондентів, до роботи банку в цілому.

Рис. 2. Розрахунки за платіжним аккредитивом

Позначення:

· укладення договору;

· доручення на відкриття акредитива;

· повідомлення про відкриття акредитива;

· підтвердження акредитива;

· поставка товару;

6, 7, 8 — передання документів, платіж.

Якщо виконуючий банк виявляє, що документи не відповідають умовам акредитива, він зобов’язаний повідомити про це бенефіціара не пізніше сьомого банківського робочого дня після дати отримання документів. У цьому разі, якщо бенефіціар є клієнтом виконуючого банку, він має можливість виправити деякі розбіжності в документах і подати їх знову. Якщо ж внесення поправок з будь-яких причин неможливе, у міжнародній банківській практиці використовуються такі варіанти дій:

· Виконуючий банк повідомляє банк-емітент про виявлені розбіжності і просить його, незважаючи на це, уповноважити на виплату.

· Виконуючий банк пропонує бенефіціару відправити документи в банк-емітент на ухвалення тому, хто віддав наказ відкрити акредитив, що за своєю економічною сутністю ідентично інкасовій формі розрахунків, оскільки саме покупець після ознайомлення з документами приймає остаточне рішення про їх оплату.

· Виконуючий банк може (однак це не є його обов’язком) оплатити документи «умовно» («під резерв»). При цьому якщо покупець або банк-емітент повідомляє про відмову оплатити документи з розбіжностями, бенефіціар зобов’язаний відшкодувати банку суму платежу, а також комісійні витрати і нараховані відсотки.

У платіжному акредитиві має бути вказівка стосовно тратти: чи потрібне її використання, чи ні. Якщо тратта потрібна, то вона має бути виставлена після пред’явлення бенефіціаром на виконуючий банк і подана до сплати разом з іншими документами. Тратта в платіжних акредитивах виконує допоміжну роль, що підтверджується відкриттям значної кількості подібних акредитивів, які не вимагають виставлення тратт.

Акредитив, що передбачає акцепт тратт бенефіціара (акцептний акредитив). Назва цього виду акредитива говорить сама за себе. При акредитиві з акцептом тратт бенефіціар може вимагати, щоб після виконання умов за акредитивом переказний вексель, який він виставив на покупця, був йому повернений банком-емітентом, що відкрив акредитив, або банком-кореспондентом, що його акцептував. Замість платежу відбувається акцепт тратти.

Акцептовану тратту бенефіціар може передати своєму банку або для оплати в день настання строку, або, якщо він хоче одразу мати гроші, для дисконтування. Як правило, тратта зберігається в банку до настання відповідного строку платежу.

Тратта за акредитивом, що передбачає її акцепт, має строк дії від 60 до 180 днів. За зберігання тратти в банку та за її облік стягуються відповідні комісійні. Вони нараховуються в день акцепту тратти, однак за погодженням сторін в акредитиві може бути вказано, що комісійні сплачує імпортер. У цьому разі після обліку векселя продавець отримує суму векселя у повному обсязі, а сума комісійних буде дебетована з банку-емітента і покупця відповідно. Якщо ж в акредитиві немає вказівок на сплату комісійних, то витрати відносять за рахунок бенефіціара, який отримує тільки чисту суму виручки за мінусом комісійних.

Утримувач акцептованої тратти при настанні терміну погашення буде її пред’явником, якщо вона йому повернена акцептованим банком. Пред’явником може бути й інший банк, якщо він зробив облік тратти або зберігав її у своєму «портфелі». При настанні терміну погашення утримувач тратти пред’явить її в банк, який зробив акцепт для розрахунків, при цьому кінцевий рамбурс проводиться банком-емітентом.

З самого початку появи цього виду акредитива його метою було гарантування імпортеру термінів платежу: поки настане час сплати, він уже зможе продати товар і за рахунок виручки сплатити акцепт. Таким чином, імпортер позбавляв себе необхідності шукати гроші (кредит) на відповідну угоду.

Акредитив з розстрочкою платежу. Використовуючи цей вид акредитива, бенефіціар отримує платіж не проти наданих документів, а в дещо пізніший термін, який визначений в акредитиві. При цьому, якщо подані документи відповідають умовам акредитива, бенефіціар отримує письмову згоду банку-емітента здійснити платіж у визначений час. Так само, як і акцептний акредитив, акредитив з розстрочкою платежу дає змогу імпортеру вступати у володіння документами значно раніше, ніж буде проведений платіж.

Однак між цими видами акредитива є відмінності. Акредитив з розстрочкою платежу не може бути дисконтований подібно до векселя, оскільки тут є тільки бухгалтерська вимога. Вимогу з розстрочкою платежу банк може, однак, за відповідних умов авансувати. Це, як правило, можливо тільки для банку-емітента або банку, що підтвердив акредитив. Разом з тим акредитив з розстрочкою платежу з погляду комісійної винагороди може бути вигіднішим для бенефіціара, ніж акредитив з акцептом тратт.

Акредитив з «червоним застереженням» являє собою акредитив зі спеціальною умовою (вона спочатку виділялася червоним чорнилом), яка дозволяє авізуючому або підтверджуючому банку авансувати бенефіціара до подання обумовлених в акредитиві документів. Іншими словами, цей акредитив застосовується як метод фінансування до відвантаження товару. Він передбачає виплату відповідної суми авансу. Аванс може знадобитися бенефіціару для закупівлі та оплати призначеного для експорту товару (перед його відвантаженням покупцеві).

Авізуючий (підтверджуючий) банк може надати бенефіціару аванс (кредит) на двох основних типах «червоної» умови:

· на незабезпеченій, або чистій, умові. У цьому разі авансування здійснюється проти простої заяви бенефіціара щодо необхідності авансу для оплати за попереднє відвантаження товару;

· на забезпеченій умові, яка ще називається «зеленою». Авансування здійснюється проти зобов’язання бенефіціара закупити товар і подати в банк відповідні документи (складські квитанції і розписки, акти про приймання і здавання, розписки в отриманні авансового платежу тощо) разом зі страховим полісом, що покриває ризик пожежі, а також зобов’язанням бенефіціара подати в строк коносамент або інші документи, які свідчать про відвантаження товару.

Виплата авансу хоч і проводиться з коштів банку-кореспондента, але під відповідальність банку-емітента. Якщо продавець не подасть у строк документи про відвантаження товару або не погасить аванс, банк-кореспондент має право дебетувати банк-емітент на суму авансу (разом із нарахованими відсотками), тобто набуває чинності право регресу. Банк-емітент утримує цю суму з наказодавця акредитива.

Револьверний акредитив застосовується тоді, коли покупець віддає розпорядження поставляти замовлений товар частинами через відповідні проміжки часу (договір про поставки партіями). Револьверний акредитив покриває вартість часткових поставок і може мати, наприклад, таке застереження:

«Сума акредитива 100 000 дол., десять разів автоматично поновлюється до суми в 1 100 000 дол.»

Після використання перших 100 000 дол. автоматично набуває чинності наступний частковий платіж і так далі до загальної суми 1,1 млн дол.

У револьверному застереженні, як правило, фіксуються конкретні терміни використання окремих траншів. Найчастіше револьверні акредитиви передбачають автоматичний порядок відновлення сум акредитива (квоти) через відповідний проміжок часу у міру використання акредитива або поновлення його до початкової суми (квоти) після кожного використання.

Розрахунки за револьверним акредитивом можуть здійснюватися на кумулятивній або некумулятивній основі:

· кумулятивний варіант означає, що суми невикористаних або частково невикористаних часток можуть додаватися до наступних сум;

· при некумулятивному варіанті,навпаки, подальше використання своєчасно невикористаних часткових сум не дозволяється і до наступних сум не додається.

Визначальною перевагою револьверних акредитивів є те, що не потрібно на кожну партію товару відкривати (поновлювати) новий акредитив, крім того, отримується економія на канцелярських та інших витратах.

Акредитив, який передбачає негоціацію тратт (комерційний акредитив).Негоціація являє собою купівлю-продаж векселів та інших цінних паперів, які користуються попитом на ринку. Негоціюючим акредитивом називають комерційний (товарний) акредитив, який виставляється банком-емітентом у його національній валюті та адресований безпосередньо бенефіціару акредитива. Доставляння адресату відбувається в основному через посередництво банку-кореспондента. У кредитному листі, який банк-емітент відправляє бенефіціару з повідомленням, він дає повноваження останньому виставити вексель на нього, на іншого трасата, вказаного в акредитиві. Цей вексель може бути пред’явлений бенефіціаром разом з оригіналом кредитного листа, де вказується також перелік документів, для негоціації банку.

За умови подання банком правильно оформлених документів банк-емітент гарантує оплату за векселем. Практично кожний комерційний акредитив припускає негоціацію тратт у будь-якому банку, за винятком випадків, коли негоціація конкретним банком заборонена умовами акредитива. У рідкісних випадках вибір обмежується якимись конкретними банками. Таким чином, негоціюючий акредитив відрізняється від платіжного та акцептного тим, що тратти виставляються не на банк-посередник (авізуючий або підтверджуючий), а на банк-емітент (причому останнє переважає).

Акредитиви з негоціацією тратт можуть оплачуватись як негайно, так і при настанні відповідного терміну. При цьому банк-емітент оплачує документи й акцептує тратти. Трапляються випадки, коли виконуючий банк може при проходженні документів здійснити їх негоціацію (купівлю), надаючи грошові кошти бенефіціару достроково. Банк, що здійснює негоціацію, бере з бенефіціара відсотки, які нараховуються за період між датою негоціації і датою фактичного платежу від банку-емітента.

Негоціація може бути здійснена:

· з правом регресу, тобто бенефіціар кредитується «під резерв». Бенефіціар отримує гроші ще до того, як банк-емітент перевірить відповідність документів умовам акредитива і дасть своє підтвердження на оплату. У цьому разі, перед тим, як здійснити проплату коштів бенефіціару, негоціюючий банк оцінює його кредитоспроможність;

· без права регресу, тобто суму, яку сплачують на користь бенефіціара, негоціюючий банк може пізніше вимагати від нього для повернення. Якщо негоціацію здійснює підтверджуючий банк, то купівля документів завжди здійснюється без права регресу на бенефіціара. При цьому тип векселя, що використовується, не відіграє суттєвої ролі.

Акредитив з негоціацією тратт аналогічно акредитиву з розстрочкою платежу та акцептному акредитиву надає широкі можливості для негайного фінансування бенефіціара як з правом регресу, так і без нього.

На відміну від існуючої практики для інших акредитивів, оплата комісій за комерційним акредитивом з негоціацією тратт, які виставляються за кордоном і оплачуються у валюті країни банку-емітента, здійснюється за рахунок бенефіціара.

Акредитив «стенд-бай», або його ще називають резервним акредитивом, за своєю сутністю схожий з умовною гарантією, яка надається банком-емітентом. Він застосовується, насамперед, у США, оскільки за закондавством цієї країни більшість банків штатів не можуть надавати гарантії, у зв’язку з чим вони виписують акредитиви «стенд-бай». Разом з цим, в Європі цей вид акредитива стає досить поширеним.

Акредитиви «стенд-бай» через свій документарний характер підпадають під Уніфіковані правила документарних гарантій (УПДГ ст. 1, 2).

За допомогою резервних акредитивів можуть бути гарантовані такі платежі та послуги:

· виплата за векселями, які підлягають оплаті після пред’явлення;

· погашення банківських кредитів;

· оплата товарних поставок;

· виконання договорів підряду на проведення робіт або надання послуг.

Резервний акредитив заснований на концепції відмови наказодавця від виконання своїх зобов’язань за контрактом. Бенефіціар резервного акредитива має право на проведення розрахунків тільки у разі небажання або неспроможності покупця отплатити товар або надані послуги. Так, якщо наказодавець не виконає гарантованого платіжного зобов’язання, бенефіціар може спонукати банк-емітент зробити це, подавши у комплекті документів заяву про невиконання наказодавцем своїх зобов’язань.

На відміну від документарних акредитивів, які забезпечують, насамперед, інтереси експортера, резервний акредитив як інструмент забезпечення платежу є більш гнучким та універсальним. Зокрема, резервний акредитив може використовуватись аналогічно документарному акредитиву для додаткового забезпечення платежів на користь експортера, скажімо при розрахунках у формі інкасо або банківського переказу. Але такий акредитив може бути забезпеченням повернення раніше сплаченого імпортером авансу або сплати штрафів на користь імпортера при неналежному виконанні експортером умов контракту, тобто захищати інтереси імпортера, виступаючи аналогом авансової гарантії або гарантії виконання.

Резервний акредитив застосовується практично до будь-якої угоди. Його можна використати замість гарантій виконання контрактів, виконання договорів підряду на роботи і послуги, оплати товарних поставок. Його випускають також для гарантування банківських кредитів або як гарантії однієї фірми іншою за міжфірмовим кредитуванням. У широкому розумінні резервний акредитив слугує для покриття ризиків невиконання, пов’язаних з традиційними документарними акредитивами.

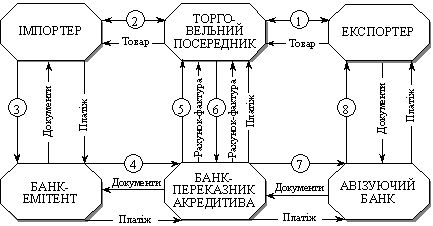

Переказний (трансферабельний) акредитив орієнтований на потреби міжнародної торгівлі. Він дозволяє торговельному посереднику передати своє право на отримання коштів з акредитива клієнту-постачальнику і тим самим дає змогу йому оформлювати угоди з обмеженим використанням власних коштів. При цьому торговельному посереднику його покупець виставляє безвідкличний акредитив, який має бути чітко визначений як трансферабельний.

ЕКСПОРТЕР

Рис. 3. Розрахунки за переказним аккредитивом

Позначення: 1 — договір; 2 — договір; 3 — доручення на відкриття основного акредитива; 4 — повідомлення на відкриття основного акредитива; 5 — підтвердження основного акредитива; 6 — доручення на переказування акредитива; 7 — повідомлення про відкриття переказного акредитива; 8 — підтвердження переказного акредитива.

За своєю сутністю трансферабельний акредитив являє собою зобов’язання банку, за яким бенефіціар (перший бенефіціар) може уповноважити обслуговуючий його банк передати своє право на отримання коштів повністю або частково одному або кільком постачальникам (другому бенефіціару).

Після отримання від банку повідомлення про відкриття такого акредитива торговельний посередник може доручити банку переказати акредитив на свого постачальника або другого бенефіціара. При цьому переказування має відповідати умовам першого акредитива, за деякими винятками.

· Назва й адреса наказодавця акредитива може бути замінена на назву й адресу першого бенефіціара (посередника). Це дає змогу приховати особу первинного покупця від другого бенефіціара.

· Сума акредитива (і ціна за одиницю товару) може бути зменшена, що дасть змогу першому бенефіціару отримати свій прибуток.

· Термін дії акредитива і період відвантаження можуть бути скорочені, що дає змогу першому бенефіціару мати час для подання документів за акредитивом після того, як їх подав другий бенефіціар.

· Перший бенефіціар може замінити рахунки-фактури, а також тратти другого бенефіціара на свої власні. Однак, обмінюючи ці документи, банк має розраховувати на оперативне співробітництво торговельного посередника: якщо він не надасть зазначених документів на першу вимогу, на адресу банку-емітента можуть бути відправлені рахунки-фактури другого бенефіціара. Для запобігання подібних ситуацій банк часто вимагає від торговельного посередника надання рахунків-фактур одночасно з дорученням на переказування акредитива.

Трансферабельний акредитив може бути переказаний лише один раз, тобто другий бенефіціар не може переказати його третьому бенефіціару. Одначе «зворотний переказ» другим бенефіціаром першому бенефіціару не є другим переказом акредитива. Обмеження можливості переказування акредитива спрямоване на те, щоб зменшити зловживання і помилки при переоформленні документів.

Трансферабельний акредитив має низку переваг для посередників. По-перше, він дає змогу посередникові не використовувати своїх власних грошових коштів і кредитних можливостей банку. Це особливо важливо, коли банк посередника неохоче надає кредити на його користь. По-друге, переказні акредитиви можуть бути використані в такий спосіб, що покупцеві залишається невідомою особа першого постачальника. Це важливо, якщо посередник сподівається на укладення подібних угод у майбутньому. Для цього він повинен звернути увагу на те, щоб основний акредитив не передбачав ніяких документів, котрі могли б мати ім’я першого постачальника.

У розрахунках між контрагентами трапляється, що торговельний посередник хотів би переказати свою вимогу за акредитивом якому-небудь постачальникові, хоча умови акредитива не допускають переказування або можливе переказування акредитива порушує положення ст. 54д Уніфікованих правил для документарних акредитивів. Тоді він може скористатися двома конструкціями переказного акредитива, які щодо надійності не рівноцінні останньому і які використовуються банками лише за відповідних умов.

До них належать:

· акредитив «бек ту бек» (компенсаційний);

· перевідступлення виручки з акредитива (цесія).

Акредитив «бек ту бек» називається ще компенсаційним акредитивом і являє собою другий акредитив, який гарантується першим, що називається основним. Бенефіціар за першим акредитивом, як правило, є посередником, який, у свою чергу, відкриває акредитив на користь постачальника товару. Компенсаційний акредитив незалежний від першого відкритого акредитива, хоча останній і є його першоосновою.

Акредитив «бек ту бек» використовується тоді, коли бенефіціар бажає надати банківське зобов’язання своєму постачальникові, коли переказування акредитива неможливе або коли перший акредитив невідкритий як «переказний». Можливі також і обмеження, що випливають з контракту, в якому містяться статті, відмінні від статей контракту перепродажу. Зауважимо, що конструкція компенсаційного акредитива містить у собі власний ризик, і це потребує особливого вивчення ділової репутації контрагента.

Даний акредитив використовується здебільшого при реекспортних операціях і за компенсаційними угодами. Практика застосування таких акредитивів обмежується в основному зустрічним виставленням акредитивів контрагентами одне одному в тому ж самому банку. При цьому умови обох акредитивів повинні збігатися до дрібниць, за винятком цін і рахунків-фактур. При переданні виручки за акредитивом бенефіціар асигнує всю виручку або частину її за акредитивом постачальнику.

Процедура відкриття акредитива «бек ту бек» досить проста. Спираючись тільки на наявність існуючого на його користь акредитива, банк комерсанта-посередника відкриває зустрічний акредитив на користь постачальника. При цьому банк обов’язково залишає за собою право бути місцем платежу за новим акредитивом. Інакше він може втратити суму акредитива, якщо документи загубляться на шляху між банком-кореспондентом та ним самим.

Банк також наполягатиме на гарантованому безперешкодному обміні рахунками-фактурами, оскільки основний акредитив, відкритий на користь комерсанта, використати за виставленим постачальником рахунком із зустрічного акредитива неможливо. Дотримання термінів і відповідність документів відіграють вирішальну роль для контролю за угодою й одночасного отримання виручки. Тому багато банків не відкривають компенсаційних акредитивів, якщо перший акредитив не був відкритий або підтверджений ними.

Наказодавець компенсаційного (і бенефіціар першого) акредитива після заміни отримує різницю між вартістю рахунків-фактур та тарифами. Це його дохід.

Різновидом акредитива «бек ту бек» є «зворотний» акредитив. Процедура виконання цього акредитива аналогічна згаданій вище, за одним винятком: посередник просить свій банк відкрити другий акредитив для свого контрагента як зворотний. Усі документи за двома акредитивами (за винятком рахунків і тратт) повинні повністю збігатися. Однак необхідно враховувати, що не всі банки мають бажання відкривати подібні акредитиви. Таке бажання виникає тільки тоді, коли посередник вважається надійним і спроможним виконати свою частину операції і коли вона не перевищує ліміту за документарними операціями або за кредитною лінією, відкритою на установу посередника. Відповідно банк, оскільки він при цьому додатково ризикує, заінтересований у виконанні обох акредитивів у себе.

Якщо з самого початку посередник вважає за потрібне не оголошувати імена виробника і кінцевого покупця кожному з них, то перший акредитив не повинен мати документів, що розкривають адресу постачальника, а другий — адресу кінцевого покупця. А оскільки зворотний акредитив є самостійною операцією і не пов’язаний з переказуванням акредитива, то його виконання здійснюється так само, як і у випадку простого акредитива. Усі обов’язкові документи виробник надає у свій банк, який після їх перевірки відправляє комплект документів у банк-емітент цього акредитива. Останній відносить відповідну суму в дебет рахунку посередника. На цій же стадії здійснюється обмін рахунками і траттами, оскільки перший акредитив, відкритий на користь посередника, не може бути виконаний з простим використанням рахунків і тратт постачальника. Далі документи використовуються для виконання першого акредитива і виручка кредитується посереднику. Як і за трансферабельними акредитивами, дохід посередника складається з різниці між сумами рахунків.

Перевідступлення виручки за акредитивом (цесія) являє собою другу конструкцію переказного акредитива. Бенефіціар за акредитивом може перевідступити виручку за акредитивом повністю або частково на користь субпостачальника (зробити цесію). Той факт, що в акредитиві не вказано, що він є переказним, не стосується права цесії: за дорученням бенефіціара за акредитивом цесіонер (субпостачальник) отримує від банку заяву, в якій останній обіцяє йому сплатити відповідну суму з тих коштів, що надійшли в розпорядження за акредитивом. Іншими словами — цесія, це перевідступлення виручки або спосіб, за допомогою якого цедент (бенефіціар за акредитивом) може дати безумовне зобов’язання за акредитивом цесіонеру (безпосередньому постачальнику товару, якщо бенефіціар за акредитивом виступає в ролі посередника або субпостачальника) в тому, що його частина виручки з акредитива буде перерахована йому за допомогою авізуючого або підтверджуючого банку.

Цю можливість використовують промислові підприємства, які перевідступають частину виручки за акредитивом субпостачальникам напівфабрикатів, матеріалів, деталей тощо. Вказівка в акредитиві на те, що він є переказним, не повинна зачіпати права бенефіціара перевідступити частину виручки, на яку він має або може мати право за акредитивом.

Подання документів у разі цесії на відміну від переказного акредитива залишається справою бенефіціара. Звідси цесія — лише умовне забезпечення: сплата відбувається тільки після здійснення платежу за акредитивом, а цесіонер не має ніякої гарантії, що бенефіціар за акредитивом у строк надасть документи, які відповідають умовам акредитива. Отже, перевідступлення виручки за акредитивом передбачає довірчі відносини між цесіонером і бенефіціаром акредитива. Необхідно також враховувати, що цесія виручки не означає перевідступлення права працювати за самим акредитивом.

Для передання права вимоги згода боржника не потрібна, цілком достатньо згоди між цедентом і цесіонером, у відносинах між якими цесія вважається такою, що відбулася в момент укладення угоди про неї. Для третіх осіб і самого боржника вона стає дійсною з моменту повідомлення останнього про те, що вона відбулася, після чого боржник стає зобов’язаним щодо нового кредитора.

Банки не мають права ігнорувати повідомлення про перевідступлення виручки. Вони підтверджують отримання повідомлення без відповідальності зі свого боку, посилаючись на те, що після пред’явлення документів заявка бенефіціара на перевідступлення буде прийнята до розгляду або (якщо вона вже надійшла) передають безумовне зобов’язання з їхнього боку. Як правило, виконуючий банк видає гарантійний лист з умовним зобов’язанням. Така форма досить зручна, якщо в майбутньому передбачається зміна валюти платежу.

Передаючи право вимоги, цедент відповідає тільки за здійснення цього права за умови, що така додаткова гарантія не передбачена угодою про цесію. Обов’язки боржника щодо нового кредитора існують у тих самих межах, що й до першого, тому боржник може пред’явити цесіонеру заперечення, які він мав до першого кредитора (цедента).

Сутність документарного акредитиву [1]

Документарний акредитив за своєю суттю – це умовне грошове зобов’язання банку виплатити бенефіціару за рахунок замовника певну суму в погодженій валюті, якщо бенефіціар надасть у встановлений термін документи у повній відповідності з умовами акредитива.

Переваги акредитивної форми розрахунків

1. Гарантія поставки необхідної кількості продукції в терміни, вказані в акредитиві.

2. Гарантія усім учасникам, що банк-емітент виконає свої платіжні зобов’язання при виконанні усіх умов акредитива.

3. Гарантія повернення коштів покупцю у випадку непоставки (недопоставки) продукції на суму непоставленого (недопоставленого) товару.

4. Можливість отримання додаткових гарантій платежу у разі надання підтвердження за акредитивом іншим банком (підтверджуючий банк).

5. Розрахунки у формі документарних акредитивів дають змогу підприємствам збільшити кількість торгових партнерів і, як наслідок, збільшити обсяги виробництва.

6. Можливість використання документарного акредитива як інструмента фінансування імпорту та експорту.

7. Вибір оптимальної і вигідної для підприємств схеми операції завдяки консультаціям з досвідченими працівниками банку.

Укрексімбанк надає послуги зі здійснення операцій за всіма видами та конструкціями акредитивів (відкличні та безвідкличні, підтверджені та непідтверджені, покриті та непокриті, трансферабельні, револьверні, резервні).

ЯК ПРАЦЮЄ ДОКУМЕНТАРНИЙ АКРЕДИТИВ

1. Укладання зовнішньоекономічного контракту, умовами якого передбачено акредитивну форму розрахунків.

2. Відкриття акредитива на користь продавця та передача його умов авізуючому банку засобами зв’язку.

3. Повідомлення (авізування) продавця авізуючим банком про відкриття акредитива.

4. Відвантаження товару та надання продавцем документів за акредитивом в авізуючий (виконуючий) банк.

5. Перевірка документів, платіж продавцю на суму документів за акредитивом.

6. Передача документів за акредитивом покупцю.

Механізм документарного акредитиву [2]

Операції по документарних акредитивах підпорядковані "Уніфікованими правилами і звичаями для документарних акредитивів", розроблені Міжнародною торговою палатою, публікація № 500, редакція 1993 року.

Основні принципи акредитивів

1. Принцип суворого дотримання документів - банк ретельно перевіряє відповідність тексту наданих банку документів тексту умов акредитиву і здійснює платіж проти документів тільки у разі повної відповідності умовам акредитиву;

2. Принцип суворого дотримання термінів - банк ретельно перевіряє термін надання документів в банк і термін відвантаження товару, який обумовлений в акредитиві, у випадку якщо термін наданих банку документів прострочений і не відповідає межам терміну відвантаження товару то банк може відмовити в здійсненні платежу по акредитиву.

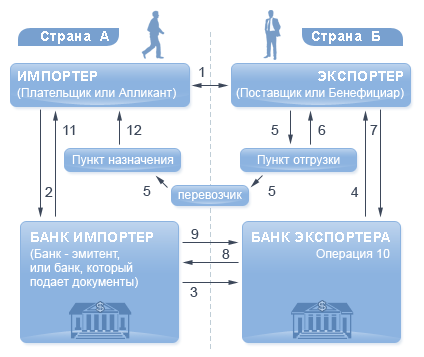

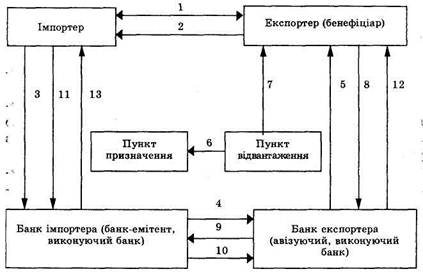

Рис. 4. Порядок розрахунків у формі документарного акредитиву

(Джерело: http://expobank.kiev.ua/ua/business/document/section1169)

1. підписання контракту;

2. у банк-емітент подається заява на відкриття акредитиву;

3. банк покупця пересилає акредитив в банк постачальника;

4. акредитив передається експортерові;

5. відвантажується товар;

6. екcпортер отримує транспортні документи від перевізника;

7. постачальник надає своєму банку реєстр і інші документи, які підтверджують відвантаження товару;

8. банк експортера перевіряє документи і направляє в банк платника з вказівкою, яким чином зараховується виручка;

9. банк-емітент перевіряє документи, списує гроші по акредитиву з розрахункового рахунку платника і перераховує їх в банк експортера;

10. сума акредитиву зараховується на рахунок постачальника;

11. імпортер отримує документи від банку-емітента;

12. імпортер отримує товар у власність від перевізника.

Список документів, необхідних для відкриття акредитиву:

* заява на відкриття акредитиву;

* контракт;

* документи згідно умов акредитиву;

* документи по заставі або покриттю по акредитиву;

· інші документи, які можуть бути необхідні банку.

Сутність та види акредитивів [3]

Акредитив являє собою угоду, відмежовану від договору купівлі-продажу або іншого контракту, на якому він може базуватися.

Застосування акредитивів у міжнародних розрахунках регулюється Уніфікованими правилами і звичаями для документарних акредитивів, які розроблені Міжнародною Торговою Палатою і затверджені в 1993 р. Ці Уніфіковані правила визначають документарний акредитив як угоду, згідно з якою банк, що діє на прохання та на підставі інструкції свого клієнта, повинен зробити платіж третій особі або за наказом клієнта сплатити чи акцептувати, чи негоціювати (тобто купити чи взяти на облік) тратти проти передбачених документів, якщо було додержано всіх умов акредитива.

Інакше кажучи, документарний акредитив - це грошове зобов'язання банку, яке виставляється на підставі доручення його клієнта-імпортера на користь експортера.

Банк, який видає зобов'язання, повинен виконати платіж експортеру або забезпечити здійснення платежу іншим банком. Коли банк виставляє акредитив, він надає гарантію платежу від імені свого клієнта. Тому банк погоджується на виставлення акредитива тільки у випадку, коли він довіряє своєму клієнту.

Залежно від ступеня забезпечення платежу для продавця документарні акредитиви поділяються на:

· безвідзивні;

· відзивні

· непідтверджені;

· підтверджені;

У зовнішній торгівлі доцільно застосовувати тільки безвідзивні акредитиви, оскільки безвідзивний акредитив може бути змінений чи відмінений тільки після отримання згоди всіх сторін цього акредитива.

Відзивний акредитив дозволяє іноземному покупцеві, навіть після відвантаження товарів, змінити чи відмінити цей акредитив без попереднього повідомлення експортера.

Непідтверджений акредитив означає, що банк експортера обмежується тільки повідомленням експортера про відкриття акредитива і платить тільки в тому випадку, якщо банк імпортера перерахує йому відповідну суму.

Підтверджений акредитив - це зобов'язання двох банків (один з яких, як правило, знаходиться в країні експортера, а інший - у країні покупця).

Схема розрахунків за допомогою акредитива така. Після укладення контракту, в якому передбачена акредитивна форма розрахунків, імпортер звертається до свого банку з проханням виставити акредитив на експортера. Банк виставляє акредитив і тим самим гарантує платіж експортеру за умови, що будуть дотримані умови акредитива. Банк імпортера просить банк експортера повідомити останнього про виставлення акредитива. Банк експортера слідкує за дотриманням умов акредитива (зазначених банком імпортера). При цьому банк експортера не приймає на себе жодних зобов'язань щодо гарантії платежу за акредитивом. Цю гарантію надає тільки банк імпортера.

Банк імпортера може попросити банк експортера додати до вже існуючого підтвердження своє підтвердження акредитива. Підтвердження акредитива банком експортера буде означати, що банк експортера також стає гарантом платежу за акредитивом при дотриманні умов останнього. Таким чином, підтверджений акредитив має гарантію двох банків (одного - в країні імпортера, а іншого - в країні експортера).

Після відвантаження товарів експортер повинен подати у зазначений в акредитиві банк документи, що відповідають умовам акредитива (транспортні документи, копії рахунків-фактур та інші).

Документарні акредитиви можуть передбачати подання експортером разом з іншими документами переказного векселя, виписаного постачальником на:

· банк імпортера;

· імпортера;

· інший банк, зазначений в акредитиві.

Якщо документи подані експортером і на думку перевіряючого банку оформлені правильно, постачальник може вибрати один із способів платежу залежно від того, що передбачено умовами акредитива:

· негайний платіж по векселю;

· відстрочений платіж по векселю;

· акцепт векселя;

· облік векселя.

Ця форма розрахунків гарантує отримання платежу експортером при додержанні останнім умов акредитива і дозволяє до того ж імпортеру отримати короткостроковий кредит, якщо умови платежу передбачають акцепт чи облік торгового чи банківського векселя. Експортер також може отримати платіж достроково шляхом обліку строкового векселя.

Крім вищезгаданих, існують спеціальні види акредитивів: резервний, переказний, револьверний та компенсаційний.

Револьверний акредитив - це зобов'язання зі сторони банку-емітента відновити акредитив до початкової суми після того, як він був використаний.

У свою чергу, револьверний акредитив може бути комулятивним та некомулятивним.

Комулятивний - це коли невикористані суми можуть бути додані до наступного чергового внеску.

Некомулятивний - це коли додавання невикористаних своєчасно сум за строками не проводиться.

Компенсаційний акредитив - це новий акредитив, відкритий на базі вже існуючого, непереказного (базового акредитива) на користь іншого бенефіціара (експортера). Технічно цей акредитив роздрібнюється на два простих акредитиви:

· перший, який виставляється від імені зарубіжного покупця на посередника в банку покупця, тобто бенефіціаром виступає посередник;

· другий, який виставляється від імені посередника в його банку, при цьому бенефіціаром є постачальник.

Класифікація акредитивів [4]

Акредитив – угода, в якій банк зобов’язується на прохання клієнта оплатити документи третій особі (бенефіціару-експортеру), на користь якого відкрито акредитив, чи оплатити акцепт трати, яку виставив бенефіціар, чи негоціацію (купівлю документів), виставлені йому експортером (бенефіціарієм) відповідно до певних умов.

Акредитив за формою буває:

· грошовий (виплачуються у зазначеній валюті, або у валюті країни, де акредитиви пред’являються, за курсом на день платежу) – це іменний грошовий документ, в якому зазначено розпорядження банку про виплату власнику вказаної суми повністю або частинами;

· товарний (документарний) - передбачає, що покупець дає доручення банку, який обслуговує, відкрити такий товарний акредитив, де вказується найменування товару та документи, які необхідно пред’явити для отримання платежу.

В розрахунках по документарному акредитиву беруть участь:

· імпортер (наказодавець), який звертається до банку з проханням про відкриття акредитиву;

· банк імпортера (банк-емітент), який відкриває акредитив;

· банк, що авізує, перевіряє дійсність акредитиву і повідомляє експортера про відкриття на його користь акредитиву та передає йому текст акредитиву;

· бенефіціар–експортер, на користь якого відкривається акредитив;

· рамбурсний банк, якщо між банком експортера та банком імпортера відсутні кореспондентські зв’язки;

· перевізник та експедитор.

ОПИС СХЕМИ АКРЕДИТИВУ (А).

1. Укладання угоди між експортером та імпортером.

2. Заява на відкриття А.

3. Відкриття А банком–емітентом і направлення А бенефіціару через авізуючий банк.

4. Авізування (повідомлення) бенефіціару про відкриття А на його користь.

5. Відвантаження товару.

6. Оформлення і надання бенефіціаром в банк комплексу документів для отримання платежу по А.

7. Пересилка банком, що авізує, документів банку-емітенту.

8. Перевірка банком-емітентом отриманих документів та їх оплата.

9. Видача банком-емітентом документів, що оплачені, наказодавцю А.

10. Зарахування авізуючим банком коштів бенефіціару.

АКРЕДИТИВ для імпортера:

1. Висока комісія;

2. Застосовується банківський кредит;

3. Імобілізація та розпилення його капіталу – відкриття акредитиву до отримання і реалізації товарів.

АКРЕДИТИВ для експортера:

1. Існує зобов’язання банку оплатити;

2. Надійність розрахунків і гарантія своєчасної оплати товарів, тому що це здійснює банк;

3. Швидкість отримання платежу;

4. Отримання дозволу імпортера на переказ валюти в країну експортера при виставлені акредитиву в іноземній валюті.

Види акредитивів різноманітні і поділяються:

1. З точки зору можливості зміни або анулювання акредитива банком-емітентом:

· безвідзивний

· відзивний

2. З т. з. додаткових зобов’язань іншого банку по акредитиву :

· підтверджений

· непідтверджений

3. З т. з. можливості поновлення акредитива:

· роловерні (револьверні, поновлені)

4. З т. з. можливості використання акредитивом другим бенефіціаром (непосредственним поставщиком товара):

· переказні (трансферабельні)

5. З т. з. існування валютного покриття :

· покритий

· непокритий

6. З т. з. можливостей реалізації акредитиву:

· акредитиви з оплатою проти документів;· акцептні акредитиви, які передбачають акцепт тратт банком –емітентом при умові виконання усіх вимог акредитива;

· акредитиви з відстрочкою платежу;

· акредитиви з негоціацією документів.

1. Відзивний акредитив - у будь-який час може бути змінений або анульований банком-емітентом навіть без попереднього повідомлення бенефіціара. Відзивний акредитив не створює ніякого правового платіжного зобов’язання банка. Тільки тоді, коли банк-емітент або банк-кореспондент здійснили платіж по документам, відзив акредитиву залишається без юридичної сили. Отже, відзивний акредитив звичайно не надає бенефіціару достатнього забезпечення.

Безвідзивний акредитив — дає бенефіціару високу ступінь впевненості, що його поставки або послуги будуть оплачені, як тільки він виконає умови акредитиву, який у випадку коли пред’явлені всі пред’явлені документи і дотримані всі його умови, складає тверде зобов’язання платежу банка-емітента. Для зміни або анулювання умов акредитиві при безвідзивному акредитиві потрібна згода як бенефіціара, так і відповідних банків.

2. Безвідзивний непідтверджений акредитив — Банк-кореспондент лише авізує бенефіціару відкриття акредитиву. У цьому випадку він не бере ніякого зобов’язання платежу і, таким чином, не зобов’язаний його здійснювати на основі документів, що пред’явлені бенефіціаром

Безвідзивний підтверджений акредитив — якщо банк-кореспондент підтверджує бенефіціару акредитив, то цим самим він зобов’язується здійснити платіж по документам, що відповідають акредитиву і що подані вчасно.

3. Револьверний акредитив — якщо покупець віддає розпорядження поставити замовлений товар певними частинами через певні проміжки часу (договір про поставку партіями), то здійснення платежів може виконуватися за допомогою револьверного акредитиву, який, відповідно, покриває вартість часткових поставок.

Розрахунки з використанням револьверних акредитивів можуть здійснюватися на кумулятивній або некумулятивній основі:

· Кумулятивний варіант означає, що суми невикористаних або не повністю використаних часток можуть бути додані до тих часток, що залишилися;

· При некумулятивному варіанті, навпаки, термін використання своєчасно не запитаних часткових сум зникає.

Певною перевагою револьверних акредитивів є те, що необхідно кожен раз відкривати (поновлювати) новий акредитив, крім того, маємо економію на канцелярських та інших витратах.

4. Переказний (трансферабельний) акредитив — надає бенефіціару право давати вказівки банку, проводити оплату, акцепт або покупку тратт (документів), передати акредитив повністю або частинами одному або декільком третім особам (іншим бенефіціарам). Інші бенефіціари не мають права подальшого перекладу трансферабельного акредитиву. Акредитив може бути переказним тільки у тому випадку, якщо в ньому вказано банком-емітентом, що він є “трансферабельним”. Терміни “дробовий”, “що переуступається”, “що передається” не повинні застосовуватися.

5. Покриті — акредитиви, при відкритті яких банк-емітент заздалегідь надає в розпорядження виконуючого банку валютні кошти (покриття) у сумі акредитиву на термін дії зобов’язань банка-емітента з умовою можливості їх використання для виплат по акредитиву. Покриття може надаватися кількома відомими способами:

§ кредитування сумою акредитиву кореспондентського рахунку виконуючого банку в банку-емітенті або іншому банку;

§ надання виконуючому банку права списати всю суму акредитиву з рахунку банка-емітента в момент отримання акредитива на виконання;

§ відкриття банком-емітентом страхових депозитів або депозитів у виконуючому банку.

Використання покриття призводить до фактичного заморожування коштів імпортера на період від відкриття акредитиву до виплати коштів по ньому.6. Акредитив з оплатою проти документів — найбільш широко застосовується. Розрахунки з бенефіціаром здійснюються безпосередньо після пред’явлення передбачених документів і тратт (коли це потрібно), якщо дотримані умови акредитиву. При цьому відповідно враховується час, необхідний для перевірки документів банком. Для виконання розрахунку банк-платник (виконуючий) повинен мати доступ до коштів, що призначені для платежу по акредитиву.

Акредитив з акцептом тратт — бенефіціар може вимагати, щоб після виконання умов по акредитиву тратта, яку він виставив на покупця, була повернена йому банком-емітентом, що відкрив акредитив, або банком-кореспондентом, забезпечена акцептом. Замість платежу виконується акцепт тратти (переказаного векселя). Акцептовану тратту бенефіціар може передати своєму банку або для платежу в день настання строку, або, якщо він хоче відразу розпоряджатися грошима, для дисконтування.

Акредитив з відстрочкою платежу — бенефіціар отримує платіж не при подачі документів, а в більш пізній термін, що передбачено в акредитиві (без виписки експортером векселів). При подачі документів згідно акредитиву бенефіціар отримує письмову згоду уповноваженого банку здійснити платіж у день настання відповідного строку оплати. Таким чином, імпортер вступає у володіння документами (і тим самим товарами або послугами), до того як він буде дебетований по продажній або покупній ціні.Акредитиви, що виконуються шляхом негоціації тратт — товарний акредитив, виставлений банком-емітентом в його національній валюті й адресований безпосередньо бенефіціару акредитиву.

Негоціація тратт — купівля-продаж векселів або інших цінних паперів, що мають попит на ринку.

Акредитив у міжнародних розрахунках [5]

Акредитив (відповідно UCP, Уніфіковані правила та звичаї для документарних акредитивів. Міжнародна торговельна палата. Редакція 1993 р., публікація МТП № 500) означає будь-яку угоду, як би її не було названо чи визначено, на підставі якої банк (банк-емітент), діючи на прохання та керуючись інструкціями клієнта (заявника акредитиву), має здійснити платіж третій особі (бенефіціару) або, за наказом клієнта, оплатити чи акцептувати переказні векселі (тратти), виставлені бенефіціаром, або надати повноваження іншому банку зробити такий платіж чи оплатити, акцептувати переказні векселі (тратти) проти передбачених документів, якщо дотримано всіх умов акредитиву.

Акредитив (згідно інструкції НБУ № 7 «Про безготівкові розрахунки в господарському обороті України», затвердженої постановою НБУ від 2 серпня 1996 р. № 204) — це форма розрахунків, за якої банк-емітент, за дорученням свого клієнта (заявника акредитиву), зобов’язаний здійснити платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги; надати повноваження іншому банку (банку-виконавцю) здійснити платіж.

Загальним для всіх видів акредитивів є таке: а) за угодою між продавцем і покупцем, що зафіксована в договорі купівлі-продажу, перший сплачує купівельну ціну через банк (звичайно за місцеперебуванням продавця) проти наданих документів — як правило, і транспортних; б) виконуються інші передбачені в акредитиві умови, які банк довів до відома продавця. За надання документів банк сплачує купівельну ціну і, залежно від умов акредитиву, платить проти документів або з розстрочкою, або шляхом акцепту (негоціації) переказного векселя, виставленого продавцем.

Сутність акредитивної угоди полягає в її документарному характері, тобто в тому, що товар представлений коносаментом, і він використовується як засіб фінансування угоди.

На рис. 5 зображено, як виконується розрахунок у формі документарного акредитиву.

· Форми, види та конструкції акредитивів

· За критерієм забезпечення:

Відкличний акредитив (Revocable L.C.) у будь-який час може бути змінений або анульований банком-емітентом навіть без попереднього повідомлення бенефіціара.

Безвідкличний акредитив дає бенефіціару значну впевненість, що його поставки або послуги буде оплачено, як тільки він виконає умови акредитиву. Безвідкличний акредитив, у разі, коли дотримано всіх його умов і пред’явлено всі документи, становить тверде зобов’язання платежу банку-емітента (UCP, ст. 9).

З погляду додаткових зобов’язань, безвідкличні акредитиви поділяються на: безвідкличний непідтверджений акредитив (банк-кореспондент лише авізує бенефіціару відкриття акредитиву й не бере ніякого зобов’язання платежу), безвідкличний підтверджений акредитив (банк-кореспондент підтверджує бенефіціару акредитив і в такий спосіб зобов’язується здійснити платіж за документами, що відповідають акредитиву, які подано вчасно.

З погляду валютного покриття акредитиви бувають покриті та непокриті.

Покритими називаються акредитиви, за відкриття яких банк-емітент заздалегідь надає в розпорядження банку-виконавця валютні кошти (покриття) у сумі акредитиву на строк дії зобов’язань банка-емітенту з можливістю їхнього використання для виплат за акредитивом. Покриття може надаватися кількома відомими способами: кредитування сумою акредитиву кореспондентського рахунку банку-виконавця в банку-емітенті або іншому банку; надання банку-виконавцеві права списати всю суму акредитиву з рахунку банку-емітента під час отримання акредитиву на виконання; відкриття банком-емітентом страхових депозитів або депозитів у банку-виконавцю.

· За способом виконання:

1. Акредитив з платежем після пред’явлення документів (Credit Available by Payments at Sight).

2. Акредитив з акцептом тратт (Credit Available by Acceptance of Draft).

3. Акредитив з відстроченням платежу.

4. Акредитиви, що виконуються негоціацією тратт (під негоціацією тратт розуміється купівля-продаж векселів або інших цінних паперів, що мають попит на ринку).

5. Акредитиви з остаточним розрахунком.

6. Акредитив з використанням рахунку-проформи.

7. Акредитив з червоним застереженням (акредитив з авансом — Red Clause).

8. Акредитиви із «зеленим застереженням». Додатково до авансу за попереднім відвантаженням такі акредитиви передбачають надання складських приміщень бенефіціару в порту відвантаження (експортний товар перед відвантаженням має бути розміщений на складі, і виплата авансу здійснюється на основі складського свідоцтва).

Похожие работы

... ів виключно через акредитиви. 1.2. Види акредитивів, які використовуються у міжнародній торгівлі. Таким чином, усвідомивши необхідність розвитку та подальшого вдосконалення акредитивної форми розрахунків, проаналізуємо різноманітні види акредитивів (Таблиця 1.1.), які використовуються у міжнародній торгівлі. При здійсненні розрахункових операцій у формі документарного акредитива банки та їхні ...

... і депонованих грошових коштів у підтверджуючому банку покриті; непокриті; Залежно від наявності інших бенефіціарів переказні (трансферабельні); непереказні; Спеціальні форми акредитиву компенсаційні акредитиви; зустрічні акредитиви; резервні акредитиви (стенд-бай) а) фінансова модель; б) комерційна модель; ві ...

... (угруповань). У структурі Ямайської системи існують й інші валютні угруповання. Причому формування відповідних інституціональних структур та принципів функціонування Ямайської валютної системи ще не завершено. Вони постійно коригуються, наповнюються відповідно до змін у міжнародних економічних відносинах новим змістом. Розвиток сучасного світового господарства визначається протиборством двох ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

0 комментариев