За

формою акредитиви

поділяються

на документарні

акредитиви

та акредитивні

листи

За

ступенем

гарантованості

оплати см, які

мають бути

сплачені експортеру,

акредитиви

поділяються

на відкличні

та безвідкличні

За

характером

платежу у зв’язку

з можливістю

/ неможливістю

здійснювати

часткові поставки

продукції

акредитиви

поділяються

на подільні

та неподільні

Залежно

від наявності

депонованих

грошових коштів

у підтверджуючому

банку акредитиви

поділяються

на покриті та

непокриті

Організація

акредитивних

форм розрахунків

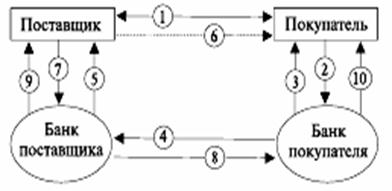

Механізм

обслуговування

акредитивної

форми міжнародних

розрахунків

покупець-платник

подає заяву

своєму банку

на відкриття

акредитива;

Аналіз обсягів

та структури

платежів за

акредитивною

формою розрахунків

Дослідження

тарифів банку “Фінанси та

кредит” за

акредитивною

формою розрахунків

та факторів,

що впливають

на обсяг акредитивних

угод

Вдосконалення

системи обслуговування

клієнтів за

допомогою

акредитивів

в КБ

Навигация

Аккредитивная форма расчетов

Аккредитивная форма расчетов

131973

знака

13

таблиц

14

изображений

Розділ

1

Теоретичні

засади акредитивної

форми розрахунків.

1.1. Сутність переваги та недоліки акредитивної форми розрахунків.

Документарний акредитив являє собою взяте на себе банком за проханням імпортера зобов'язання заплатити визначену суму бенефиціару (експортеру) за умови, що останній надасть відповідним вимогам акредитива документи у встановлений часовий відрізок. У торговій угоді між експортером і імпортером банк, таким чином, виступає посередником.

Акредитив - одностороннє умовне грошове зобов’язання банку, що видається ним по дорученню клієнта (імпортера) на користь його контрагента (бенефиціара), по якому банк, що відкрив акредитив (емітент) повинен здійснити бенефиціару платіж (негайно чи з відстрочкою) або акцептувати векселі бенефиціара і оплатити їх в строк, або доручити іншому банку здійснити такі платежі або акцепт при умові надання бенефиціару документів, передбачених в акредитиві і, відповідно, при виконанні інших умов акредитиву.

Документарний акредитив сьогодні є, мабуть, самим різнобічним і самим дійовим інструментом забезпечення платежів. У ділових зв'язках із державами, що контролюють зовнішню торгівлю, застосування акредитива багато в чому є попередньою умовою для здійснення імпортних і експортних операцій.

Поряд із функцією забезпечення платежів акредитив може також виконувати кредитну функцію. Зобов'язання банку покупця здійснити платіж полегшує продавцю одержання від свого банку кредиту, наприклад, на виробництво товару. При визначених обставинах акредитив може виступати для банку імпортера також у якості основи для кредиту. Тобто тоді, коли банк при здійсненні акредитивної операції може очікувати, що буде мати у своєму розпорядженні документи, що уособлюють власність на товар, тому що товаросупроводжувальні документи засвідчують вимогу на видачу відправленого вантажу. Шляхом передачі документів передається також право на володіння товаром.

Таким чином, можна виділити три основні функції, що виконує документарний акредитив:

1. Документарний акредитив є однією з форм міжнародних розрахунків - це його головна функція.

2. Специфіка здійснення розрахунків за допомогою акредитива забезпечує захист від можливих ризиків, що існують у міжнародній торгівлі, як продавця, так і покупця.

3. Документарним акредитивом виконується кредитна функція.

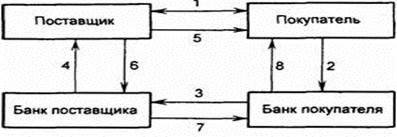

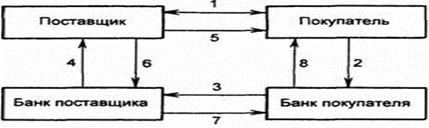

У здійсненні акредитивної операції можна виділити такі фази.

| Фаза 1 | ||

| Подача пропозиції | Угода про акредитив | |

| Експортер дає потенційному покупцю свою пропозицію | Експортер у ході переговорів Із покупцем за контрактом Домовляється про умови акредитиву | |

| Фаза 2 | ||

| Видача замовлення | Відкриття акредитива | |

| Імпортер дає експортеру замовлення на поставку товару, відповідно підписує договір купівлі-продажу | Імпортер дає своєму банку Доручення на відкриття Акредитиву | |

| Фаза 3 | ||

| Поставка | Використання акредитива | |

| Експортер поставляє замовлений товар | Експортер подає банку документи на оплату | |

Наведена схема дозволяє зробити висновок про достатній ступінь складності акредитивної форми міжнародних розрахунків.

Нижче наведемо більш детальний розгляд проведення розрахунків за допомогою документарного акредитиву.

Фаза 1: Угода про акредитив

До експортного підприємства звертається зарубіжний покупець з проханням дати пропозицію на поставку товару чи послуги.

Вже в момент висунення пропозиції чи укладання угоди про купівлю-продаж продавець повинен чітко собі уявляти які ризики і вимоги йому потрібно враховувати, а саме стосовно:

надійності та кредитоспроможності покупця;

політичних, економічних та юридичних умов в країні покупця;

власної ліквідності.

В залежності від потреби в ступені надійності він обирає одну із трьох форм акредитиву:

відкличний акредитив;

безвідкличний акредитив;

безвідкличний підтверджений акредитив.

Для безперешкодного здійснення акредитивної операції продавець крім усього іншого повинен мати точне уявлення як повинен бути складений акредитив стосовно:

виду та конструкції акредитиву;

строку дії;

шляху та засобів транспортування;

страхового захисту;

базису цін.

Ці фактори впливають на калькуляцію ціни експортера, а також на витрати по всім можливим банківським гарантіям, що виставляються на користь покупця. Переговори по умовам акредитиву дають продавцю прекрасну можливість впливати на зміст акредитиву. Покупець при наявності акредитивної оговорки зобов’язаний відкрити акредитив на користь продавця, а продавець повинен дотримати передбачену форму здійснення платежу через акредитив.

Фаза 2: Відкриття акредитиву

Імпортер вирішив прийняти пропозицію експортера. У відповідності до погоджених умов, після того, як він віддав замовлення чи підписав договір купівлі-продажу, йому слід розпорядитися про відкриття ним акредитиву на користь продавця.

Дорученням на відкриття акредитиву імпортер (наказодавець акредитиву) вимагає від банку дати його постачальнику зобов’язання здійснити платіж. Банк виконує цю вимогу, як правило, лише в тому випадку, якщо він може перекласти це зобов’язання на імпортера, оскільки він не може розглядати товар як єдину гарантію, особлива, якщо для нього не існує ринку функціонуючого збуту. Тому акредитиводавець повинен володіти активами чи відповідним кредитом в банку, що відкриває акредитив.

В інтересах імпортера ретельно сформулювати умови акредитиву. Повні та чіткі умови акредитиву дають максимальні гарантії для того, щоб замовлений товар був відвантажений своєчасно, в гарному стані і по договірній ціні, або була надана послуга у відповідності з домовленістю. Інша причина, через яку умови акредитиву повинні бути сформульовані дуже ретельно, криється в принципі незалежності акредитиву від основної угоди. Він говорить, що в юридичних відносинах між сторонами акредитиву “акредитиви... по своїй природі являють собою угоди, обособлені від договору купівлі-продажу та інших договорів, на яких вони можуть грунтуватися...” (ст.3 УДПА). Для банку це значить, що він перевіряє документи незалежно від товарної угоди, яка лежить в основі акредитиву.

Якщо банк відкрив акредитив, то єдиною умовою для початку виконання його платіжного зобов’язання є подача в строк документів у відповідності до умов акредитиву. Акредитиводавець не може більше перешкодити сплаті документів на тій підставі, що ніби-то поставка товарів чи інші дії бенефіціара по виконанню контракту були здійснені не у відповідності до договору.

В додатку 1 міститься зразок доручення на відкриття акредитиву, в якому містяться наступні дані:

форма акредитиву;

спосіб передачі повідомлення про відкриття;

вказівка на банк-кореспондент бенефіціара;

бенефіціар;

валюта і сума;

документи (сертифікат якості, і т.д.);

страхова вартість (як правило, встановлюється за формулою: “мінімум ціна СІF + 10%”);

товаросупровідні документи;

адреса перевізника;

дата відправки, строк відвантаження;

найменування товару;

часткові поставки / перевалки;

подальші інструкції стосовно дебетування рахунку;

підпис.

Якщо в наявності є необхідне покриття чи ліміти кредитування і доручення на відкриття не містить більше ніяких неясностей, то можна відкрити акредитив. Банк, що відкриває акредитив, в більшості випадків, авізує банк бенефіціара. Лише в виключних випадках повідомлення йде прямо на адресу бенефіціара. Покупець отримує повідомлення про виконання в якості підтвердження про відкриття акредитиву.

Якщо банку-кореспонденту в країні бенефіціара доручено лише авізування акредитиву, то він передає текст, що буде підписуватись без будь-яких зобов’язань для себе далі бенефіціару. При цьому йому слід з належною ретельністю перевірити по зовнішнім ознакам справжність акредитиву, який повинен бути авізований (ст. 8 УДПА).

За проханням чи по вказівці банку, що відкрив акредитив, банк-кореспондент може додати до безвідкличного акредитиву своє власне підтвердження. Однак він візьме на себе зобов’язання здійснити платіж лише в тому випадку, якщо перевірка акредитиву дала позитивний результат і сам він повністю довіряє банку-емітенту. З підтвердженням банк-кореспондент, як і банк-емітент бере на себе самостійне зобов’язання (ст.10б УДПА)

Банк-кореспондент не зобов’язаний підтверджувати акредитив. Якщо він відхиляє підтвердження, то йому слід одразу ж проінформувати про це банк-емітент і авізувати бенефіціару акредитив без підтвердження (ст.10 в УДПА).

Як тільки експортер отримав акредитивне авізо і, відповідно, підтвердження акредитиву, він перевіряє чи співпадають умови акредитиву з договором і чи в змозі він дотриматись всіх умов. Якщо це не так, то він повинен відразу ж вимагати внести зміни.

Бенефіціар не повинен безумовно приймати акредитив. Акредитив вважається акцептованим ним, якщо він подає необхідні документи в строк до банку-кореспронденту чи банку, що відкрив акредитив.

Якщо в акредитиві помічено невідповідність бенефіціар повинен негайно пред’явити претензії безпосередньо покупцю і вимагати від нього внести відповідні виправлення (зміни) через банк-емітент. При згоді покупця і банку(ів)-учасника(ів) зі змінами у акредитиві, він набуває юридичної сили.

Тому включення до акредитиву лише необхідних даних дозволяє уникнути багатьох махінацій та затримок. Занадто детальний опис товарів не надає імпортеру додаткової надійності, а лише збільшує кількість даних, що необхідно перевірити, а відповідно і джерела помилок.

Експортер завжди має можливість не вдатися до акредитиву і дозволити завершитись його строку дії. Йому навіть не потрібно інформувати про це імпортера чи банки-учасники. Акредитив втрачає силу, якщо банк не подав ніяких документів до дати завершення строку дії акредитиву.

Фаза 3: Використання акредитиву

Експортер в строк відправив товар чи надав послугу. Документи, необхідні у відповідності з акредитивом, підготовлені. Перед тим, як експортер подасть документи до банку, він повинен обов’язково переконатися, що вони по всім пунктам відповідають акредитиву.

Всі необхідні документи повинні бути в наявності (повнота), вони не повинні порушувати умов акредитиву (правильність), ні суперечити один одному (відсутність невідповідностей, ст. 15 УДПА), оскільки банк при прийнятті рішення про прийняття чи неприйняття документів чітко притримується принципів жорсткого дотримання документів та строків.

Документи, що застосовуються у міжнародній торгівлі товарами, можна поділити наступним чином:

Документи, що мають властивості цінних паперів (наприклад, вексель, коносамент, складська розписка (варрант);

Підтверджуючі та супровідні документи (наприклад, рахунок-фактура, повітряно-транспортна чи залізнично-транспортна накладна, документ про страховку, упаковочна специфікація, свідоцтво про походження товару, складська розписка при прийомку товару, транспортна квитанція, свідоцтво про хід роботи і т.д.);

В УДПА документи впорядковані наступним чином:

Детально вказані документи:

транспортні документи (ст.25-34 УДПА);

страхові документи (ст.35-40 УДПА);

торговий комерційних рахунок (ст.41 УДПА);

Інші документи (не відносяться до попереднього розділу).

Документи, що мають недоліки, банк повинен протягом необхідного часу повернути бенефіціару. Таким чином, останній в даному випадку має можливість виправити оспорені документи чи виставити їх знову у відповідності з вимогами і подати їх ще раз у відповідні строки. Таким чином, акредитив не припиняє своєї дії, якщо банк повинен повернути документи. В більшості випадків шукають можливе інше рішення, оскільки загальне повернення протирічило б економічним інтересам бенефіціара, а також інтересам покупця. На практиці застосовуються наступні три варіанти:

Банк-кореспондент повідомляє банку-емітенту по телексу про невідповідності і просить його тим не менше дати дозвіл на виплату;

Банк-кореспондент пропонує бенефіціару послати документи до банку-емітенту на інкасо. Таким чином, покупець, лише після виплати вартості товару стає власником документів;

Банк-кореспондент може (це не є його обов’язком) сплатити за документи “умовно”. Якщо покупець чи банк-емітент не заявлять про свою готовність сплатити за документи, що мають недоліки, бенефіціар зобов’язаний компенсувати суму банку (включаючи комісійні витрати та відсотки). Оговорка знімається, тобто платіж вважається остаточним, якщо покупець чи банк-емітент приймає документи з повною чи мовчазною згодою (“мовчазна” згода – в даному контексті - без негайного опротестування).

У випадку надання документів через банк-кореспондент банку-емітенту законність рекламації документів, що не відповідають акредитиву, згідно ст.16 УДПА, пов’язана з наступними передумовами:

про повернення документів необхідно негайно повідомити особі, що подала документи;

необхідно використовувати швидкі засоби комунікації;

У повідомленні необхідно назвати невідповідність і дати довідку про те чи зберігаються документи в розпорядженні банку чи відсилаються назад. У практиці міжнародних розрахунків існую досить багато видів акредитивів. класифікація акредитивів наводиться у таблиці №1.1.

Далі ми детально розглянемо кожен з видів акредитивів, які описані у вище згаданій таблиці.

1. За способом використання акредитиви поділяються на документарні (товарні) та грошові (циркулярні):

документарні (товарні) використовуються для розрахунків за товари та послуги при наданні обумовлених в акредитиві документів;

грошові (циркулярні) – це такі акредитиви, виплата за якими не обумовлена наданням документів.

Похожие работы

... доктрине, кроме того, существуют взгляды на аккредитивную операцию как на поручительство (Харфилд), а также как не цессия (Розенблиц) (См: Колесник В.Б., Правовые основы аккредитивной формы безналичных расчетов // Правовые аспекты межбанковских расчетов Сборник статей по банковскому праву, Киев, 1994 с.35-37). Между тем все приведенные точки зрения фокусируют внимание лишь на каком-либо одном из ...

... национального дохода. Их назначение в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю ...

... , и оплачивается при наступлении срока платежа. Закрытие аккредитива – запись о прекращении операций по выдаче денег по аккредитиву. 2. Документальное оформление аккредитивных расчетов При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, ...

... аккредитив подтвержден (авизующим и подтверждающим) банком, то этот банк принимает на себя обязательство выплатить сумму аккредитива получателю по получении подтверждающих документов. При аккредитивной форме расчета продавца не беспокоит платежеспособность и желание покупателя осуществить платеж. Он скорее страхует свое требование тем, что один или два банка дают ему платежное обязательство, ...

0 комментариев