Теоретические основы внешнеэкономической деятельности

Формы и методы международной торговли

Анализ внешнеэкономической деятельности ОАО «НЛМК»

Анализ финансового состояния

Анализ внешнеэкономической деятельности

Рекомендации по совершенствованию внешнеэкономической деятельности «НЛМК»

Внешнеэкономическая деятельность «НЛМК» во время международного кризиса

Навигация

Внешнеэкономическая деятельность «НЛМК» во время международного кризиса

Внешнеэкономическая деятельность НЛМК

116277

знаков

11

таблиц

3

изображения

3.3 Внешнеэкономическая деятельность «НЛМК» во время международного кризиса

Новолипецкий металлургический комбинат понизил прогноз выручки на 2008 год до $12,5 миллиарда из-за финансового кризиса, в результате которого падают спрос и цены на стальную продукцию. В августе комбинат прогнозировал, что его выручка в 2008 году будет на уровне $13 миллиардов.

По сообщению НЛМК, прогноз показателя EBITDA на 2008 год остался прежним – около $5 миллиардов. В 2007 году выручка НЛМК составляла $7,72 миллиарда, EBITDA – $3,37 миллиарда. НЛМК заявил также, что его производство в этом году может быть ниже плана, поскольку кризис отразится на бизнес комбината в четвертом квартале.

В этой связи НЛМК планирует досрочное проведение плановых ремонтов производственных мощностей на своей основной площадке в городе Липецке, что может привести к некоторому снижению уровня производства от запланированных объемов по итогам 2008 года. В основном, оно коснется продукции с низкой добавленной стоимостью, то есть чугуна, слябов, горячекатаного проката. В 3 квартале 2008 года НЛМК увеличил производство стали на 2,9 процента по сравнению с соответствующим периодом прошлого года до 2,3 миллиона тонн.

Один из крупнейших российских производителей стали Новолипецкий металлургический комбинат рассматривает возможность подачи заявки на получение кредита Внешэкономбанка (ВЭБа).

НЛМК, общий долг которого на конец первого полугодия 2008 года оценивался в $1,7 миллиарда, рассматривает возможность снижения производства из-за финансового кризиса, который с конца сентября резко снизил спрос на полуфабрикаты (слябы и заготовку), выпускаемые компанией.

Основным акционером НЛМК является миллиардер Владимир Лисин. В октябре кредиторы комбината увеличили ставку по его необеспеченному $2‑миллиардному бридж-кредиту на 45 базисных пунктов до LIBOR + 1,45–3,20 процента годовых.

Падение фондовых рынков и снижение деловой активности позволило Новолипецкому меткомбинату сэкономить на покупке американской Beta Steel. Договорившись в начале сентября о покупке этой компании за 400 млн долл., в итоге НЛМК заплатил за этот актив на 50 млн долл. меньше. Компания Владимира Лисина также рассчитывает получить скидку при покупке другой американской компании – John Maneely Company (JMC), однако ее собственники пока не готовы идти на уступки.

Производственные мощности Beta Steel включают в себя электродуговую печь мощностью 700 тыс. т. и стан горячей прокатки мощностью 1,1 млн. т. В 2007 году компания реализовала 547 тыс. т горячекатаного проката, выручка за этот период составила 324 млн. долл., показатель EBITDA – 21 млн. долл.

НЛМК объявил о закрытии сделки по покупке 100% Beta Steel за 350 млн. долл., что на 50 млн долл., или 15%, меньше, чем первоначально заявленная цена. Сделка была профинансирована из текущих средств компании. Цена была снижена по причине экономического кризиса. Фактически цена в данном случае близка к стоимости активов. Сейчас компания готовит план развития Beta Steel, который в дальнейшем будет согласовываться с американскими сталелитейщиками. У Beta Steel большое будущее, потому что 78% ее затрат составляет стоимость лома, который в последнее время значительно подешевел – с более чем 300 долл. до 130 долл. за тонну.

О покупке Beta Steel компания Владимира Лисина договорилась еще в начале сентября. Грянувший экономический кризис вынудил НЛМК выйти с предложением о снижении цены на американские активы. В итоге Beta Steel подешевела на 50 млн. долл. Российская компания рассчитывает также сэкономить на покупке другой американской компании – John Maneely Company, о приобретении которой за 3,53 млрд. долл. было объявлено в августе. родавец этого актива Carlyle Group отказывается идти на уступки и пытается через суд обязать НЛМК закрыть эту сделку.

Между тем, несмотря на экономию 12% от суммы сделки, эксперты не считают покупку Beta Steel удачной. Так, Павел Шелехов указывает, что сама по себе, без JMC, которую НЛМК сейчас в любом случае не сможет купить, Beta Steel – неинтересный актив. «Бесспорно, НЛМК постарается извлечь из нее максимальную выгоду, но той маржи, которую могла бы принести интеграция, не будет», – говорит эксперт. Он отмечает, что разумный дисконт на JMC в текущих условиях – это 20% от первоначальной цены. Но даже при такой скидке НЛМК не сможет приобрести этот актив, имея по данным отчетности на полугодие 1,5 млрд долл. чистых денежных средств. Алексей Сулимов из ИК «Финам» и вовсе считает цену Beta Steel существенно завышенной. По его мнению, справедливая цена компании – не больше 150 млн долл. «НЛМК сильно переплатил. И если в августе в период высоких цен эта переплата казалась несущественной, то сейчас она особенно заметна», – уверен эксперт. Он добавляет, что в сделке по JMC НЛМК предпочтительнее сейчас выплатить неустойку, которая может составить около 200 млн. долл., и отказаться от этого актива. [7, с. 1]

Заключение

Внешнеэкономическая деятельность реализуется как на уровне государства, так и на уровне отдельных хозяйствующих субъектов. В первом случае внешнеэкономическая деятельность направлена на установление межгосударственных основ сотрудничества, создание правовых, торговых и политических механизмов, стимулирующих развитие и повышение эффективности внешнеэкономических связей.

Предприятием является хозяйствующий субъект, который на основе использования экономических ресурсов производит и реализует товары, выполняет работы, оказывает услуги. Внешнеэкономическая деятельность предприятия – это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок.

Основными формами внешнеэкономической деятельности предприятий является внешнеторговая деятельность и международная кооперация производства.

В практической части дипломной работы был проведен анализ внешнеэкономической деятельности ОАО «НЛМК». Новолипецкий металлургический комбинат является одним из лидеров среди российских производителей металлургической продукции. Значительные производственные мощности обуславливают необходимость большого числа партнеров.

ОАО «НЛМК» является одним из крупнейших отечественных экспортеров металлургической продукции. По проведенному анализу можно сделать вывод, что предприятие увеличивает поставки не только на внутренний рынок, но и на экспорт, а также проводит активную политику по поиску и завоеванию новых рынков.

В общем виде, перспективы развития и модернизации ОАО «НЛМК» в значительной мере зависят от возможности формирования у металлургической компании собственных финансовых источников и привлечения заемных средств, что, в свою очередь, связано с совершенствованием законодательства в области инвестиционной, тарифной, инновационной и бюджетной политики, внешнеэкономической деятельности, налогообложения, ценообразования и ряда других сфер.

В структуре производства листового проката НЛМК имеет самую высокую долю холоднокатаного проката среди металлургических компаний России. На внутренний рынок приходится 29% продаж металлопродукции НЛМК.

Компания имеет наиболее современную производственную базу в российской металлургии – около 95% стали выплавляется в кислородных конвертерах, остальное – в электродуговых печах. Вся производимая сталь разливается на установках непрерывной разливки. Мощность НЛМК составляет по чугуну 9,5 млн. т, по стали – 9,9 млн. т, по прокату – 7 млн. т.

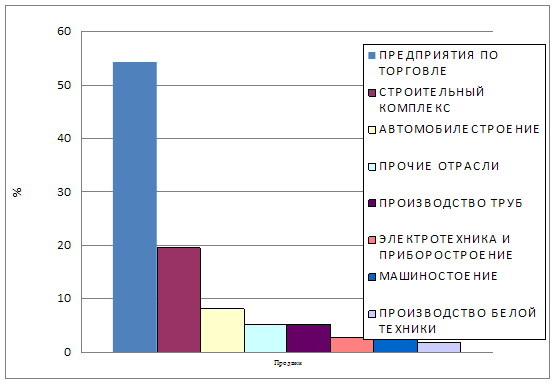

НЛМК поставляет свою продукцию всем промышленным секторам российской экономики – в строительстве, производстве машин и оборудования, транспортном, энергетическом и сельскохозяйственном машиностроении, производстве труб.

По финансовым показателям ОАО «НЛМК» показывает высокий уровень производительности. На протяжении исследуемого периода наблюдается повышение чистой прибыли предприятия, рост производства.

Также происходит внедрение новых технологических схем производства, позволяющих поднять уровень компании. На базе ускорения темпов внедрения инноваций должна быть улучшена производственная структура металлургического комплекса ОАО «НЛМК» – в первую очередь, за счет повышения доли конкурентоспособных мощностей (на всех переделах), а также за счет увеличения доли мощностей для выпуска продукции более глубокой степени переработки, доли импортозамещающих и новых производств. Это позволит улучшить структуру товарной продукции ОАО «НЛМК», повысить ее конкурентоспособность и адекватность требованиям рынков.

Важное место занимает государственное регулирование внешнеэкономической деятельности. Государственное регулирование внешнеэкономической деятельности – это регулирование внешнеторговой, инвестиционной и иной деятельности, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности.

Регулирование внешнеторговой деятельности посредством торговой политики осуществляется государством в целях обеспечения благоприятных условий для внешнеторговой деятельности, а также защиты его экономических и политических интересов. Торговая политика Российской Федерации является составной частью экономической политики, она направлена на создание благоприятных условий для российских экспортеров, импортеров, производителей и потребителей товаров и услуг. Текущая информация о внешнеэкономической и торговой политике России предоставляется Министерством экономического развития и торговли.

Торговая политика Российской Федерации строится на основе соблюдения общепризнанных принципов и норм международного права, а также обязательств, вытекающих из международных договоров Российской Федерации.

Список литературы

1. Федеральный Закон Российской Федерации «О валютном регулировании и валютном контроле» от 10 декабря 2003 года №173-ФЗ. Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» от 8 декабря 2003 г. №164-ФЗ.

2. Федерального закона «О мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами» от 14 апреля 1998 года №63-ФЗ.

3. Авдокушин Е.Ф. Международные экономические отношения, Учебное пособие, Москва, ИКЦ «Маркетинг», 2001. – 218 с.

4. Бляхина Л.С. Экономика фирмы. Учебное издание. Санкт-Петербург. – 2006. – 290 с.

5. Герасимчук И. «Исполнительное резюме» http://www.marketing.spb.ru

6. Герчикова И.Н. Менеджмент: Учебник. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 2005. – 377 с.

7. Годлевская Е. «НЛМК выторговал 50 млн. долларов» РБК Daily ежедневная деловая газета http://www.rbcdaily.ru

8. Гражданский Кодекс российской Федерации. Часть 4. – М.: ТК Велби, Изд-во Проспект, 2004. – 448 с.

9. Дегтярева О.И., Полянова Т.Н., Саркисов С.В. Внешнеэкономическая деятельность. Издательство: Дело, 2004. – 32 с.

10. Лавров С.Н., Фролов Б.А. Валютно-финансовые отношения предприятий и организаций с зарубежными партнерами. – М., 2004. – 392 с.

11. Мескон М.Х., Альберт М. Основы менеджмента. – М: Высшая школа, – 588 с.

12. Мищенко М. «Новолипецкий металлургический комбинат» поглощает ОАО Стойленский ГОК» сайт Москоского делового центра http://www.moscowcentre.ru

13. Налоговый кодекс Российской Федерации: Часть первая и вторая. – М.: ТК Велби, Изд-во Проспект, 2004. – 366 с.

14. Новолипецкий металлургический комбинат http://ru.wikipedia.org

15. Оболенский В.П., Асланова Т.О. Внешнеэкономические проблемы повышения конкурентоспособности российского производства // Проблемы прогнозирования. – 2005. – №5. – с. 88 – 99.

16. Основы внешнеэкономических знаний / Под. ред. И.П. Фаминского. – М.: Международные отношения, 2001. – 278 с.

17. Официальный сайт НЛМК http://www.nlmk.ru

18. Пискунова С. «НЛМК приобрел JMC» http://www.gzt.ru

19. Подольник А.П. Стратегия и тактика управления фирмой. Санкт-Петербург. – 2001. – 409 с.

20. Попов С. Внешнеэкономическая деятельность фирмы. Москва. – 2002. – 397 с.

21. Предприятие на внешних рынках: Внешнеторговое дело: учебник /Под. ред. С.И. Долгова, И.И. Кретова. – М.: БЕК, 2003. – 288 с.

22. Предприятия на внешних рынках: Внешнеторговое дело: Учебник / Под ред. Долгова. С.И.М., БЕК, 2000. – 318 с.

23. Прокушев Е.В. Внешнеэкономическая деятельность. Учебное пособие. Инфра – М.: Москва 2001. – 397 с.

24. Региональная экономика: учеб. пособие /Под. ред. Т.Г. Морозовой. – М.: ЮНИТИ, 2004. – 178 с.

25. Рубинская Э.Т. Управление внешнеэкономической деятельностью предприятия. Издательство: Приор, 200. – 246 с.

26. Спартак А. Государственная поддержка экспорта в России // Внешняя торговля. -2003. – №4. – с. 8 – 12.

27. Стровский Л.Е. Внешний рынок и предприятие. – М.: Финансы и статистика, 2003. – 310 с.

28. Суша Г.З. Экономика предприятия. Учебное пособие. Москва ‑ 2005. – 334 с.

29. Управление внешнеэкономической деятельностью хозяйствующих субъектов в России: учеб. пособие /Под. ред. А.К. Иванова. – М, 2004. – 204 с.

30. Урманов И. Международные инвестиционные проекты в отечественном машиностроении // Российский экономический журнал. -2005. – №8. – с. 72–76.

Приложение

Приложение 1

Финансовая отчетность компании (Сравнительная характеристика за 2000–2003 гг.)

| Показатель | 2000 | 2001 | 2002 | 2003 |

| Текущие активы | 641,1 | 685,8 | 868,6 | 1031,9 |

| Денежные средства и эквиваленты | 160,0 | 189,3 | 391,0 | 498,0 |

| Дебиторская задолженность | 229,9 | 222,3 | 205,9 | 249,4 |

| Запасы | 240,2 | 251,1 | 221,2 | 244,0 |

| Прочие текущие активы | 11,0 | 23,1 | 50,5 | 40,5 |

| Постоянные активы | 415,7 | 505,8 | 673,4 | 709,8 |

| Здания и сооружения | 393,1 | 428,3 | 537,2 | 563,8 |

| Прочие постоянные активы | 22,6 | 77,4 | 136,2 | 146,0 |

| Всего активов | 1056,8 | 1191,5 | 1542,0 | 1741,7 |

| Текущие обязательства | 126,7 | 189,5 | 127,4 | 130,7 |

| Кредиторская задолженность | 92,4 | 99,1 | 127,2 | 130,3 |

| Краткосрочный долг | 24,1 | 90,2 | 0,0 | 0,0 |

| Прочие краткосрочные обязательства | 10,2 | 0,3 | 0,3 | 0,4 |

| Долгосрочные обязательства | 67,3 | 3,0 | 3,0 | 3,0 |

| Долгосрочный долг | 64,1 | 0,0 | 0,0 | 0,0 |

| Прочие долгосрочные обязательства | 3,2 | 3,0 | 3,0 | 3,0 |

| Всего обязательств | 194,0 | 192,6 | 130,4 | 133,7 |

| Интерес меньшинства | 0,0 | 0,0 | 0,0 | 0,0 |

| Капитал и резервы | 862,8 | 999,0 | 1411,6 | 1608,0 |

| Всего обязательств и капитала | 1056,8 | 1191,5 | 1542,0 | 1741,7 |

Приложение 2

Отчет о прибылях и убытках, млн. долл. (Сравнительная характеристика за 2000–2003 гг.)

| Показатель | 2000 | 2001 | 2002 | 2003 |

| Выручка | 1385,19 | 1270,33 | 1699,52 | 545,98 |

| Операционные издержки | 869,18 | 972,55 | 1075,94 | 299,35 |

| EBITDA | 516,01 | 297,78 | 623,57 | 246,62 |

| Амортизация | 17,97 | 15,41 | 16,80 | 4,72 |

| Операционная прибыль | 498,04 | 282,36 | 606,78 | 241,90 |

| Внеоперационные издержки | -45,36 | -1,76 | -2,22 | 11,88 |

| Проценты и пр. финансовые издержки | -0,48 | -5,33 | -5,06 | -1,72 |

| Прибыль до налогообложения | 543,89 | 289,46 | 614,06 | 231,74 |

| Налог на прибыль | 167,73 | 83,62 | 132,63 | 55,00 |

| Прибыль до доли меньшинства | 376,16 | 205,83 | 481,43 | 176,74 |

| Доля меньшинства | 0,00 | 0,00 | 0,00 | 0,00 |

| Чистая прибыль | 376,16 | 205,83 | 481,43 | 176,74 |

Похожие работы

... многих проблем, связанных со сбытом своей продукции, решение которых зависит от выбора секторов и сегментов рынка, ассортимента производимой продукции, выбора регионов продаж, а также эффективности организации и технологии производства. Эффективная снабженческо-сбытовая политика проводится на основе маркетинга. Цель маркетинга - изучение потребностей рынка в целях максимального удовлетворения ...

... достижений мирового уровня, воспроизводство природных ресурсов (минерального сырья, ресурсов питьевых и промышленных вод, ресурсов флоры и фауны и др.) К формам государственной поддержки научной и инновационной деятельности можно отнести следующее: · прямое финансирование; · предоставление индивидуальным изобретателям и малым внедренческим предприятиям беспроцентных банковских ...

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... деловые советы как обязательный образец для управления всеми национализированными заводами Урала. К концу февраля 1918 г. в руки пролетарской власти на Урале перешли 8 горнозаводских округов (36 предприятий черной металлургии) и бывшие казенные металлургические заводы Урала. Накануне первой мировой войны эти заводы производили 39,6 млн. пуд. чугуна и 24,6 млн. пуд. проката, или соответственно ...

0 комментариев