Историческое развитие основных типов структуры системы управления организациями

Сущность и анализ основных типов и видов структур управления организациями

Органический (адаптивный) тип структур управления

Анализ основных принципов и методов проектирования структуры системы управления

Анализ методов проектирования организационных структур

Технико-экономические показатели деятельности ООО МСК «АСКО-ВАЗ»

Исследование и анализ структуры системы управления в ООО МСК «АСКО-ВАЗ»

Предложения по проектированию структуры системы управления в ООО МСК "АСКО-ВАЗ"

Специализация персонала, более высокий уровень профессионализма сотрудников

Дирекция по стратегическому развитию

Коммерческая дирекция

Ожидаемые экономический и социальный эффекты от предложенных мероприятий по изменению структуры системы управления ООО МСК "АСКО-ВАЗ"

Навигация

Технико-экономические показатели деятельности ООО МСК «АСКО-ВАЗ»

Анализ и проектирование структуры системы управления фирмой (на примере ООО МСК "АСКО-ВАЗ")

176732

знака

26

таблиц

20

изображений

2.1 Технико-экономические показатели деятельности ООО МСК «АСКО-ВАЗ»

Общие положенияОбщество с ограниченной ответственностью Медицинская страховая компания “АСКО-ВАЗ” создано путем реорганизации в форме преобразова-ния Открытого акционерного общества Медицинская страховая компания “АСКО-ВАЗ” (на основании решения общего собрания участников и в соот-ветствии с требованиями Федерального закона РФ “Об обществах с ограни-ченной ответственностью” от 08.02.98г. № 14-ФЗ) и действует на основании устава. ООО МСК «АСКО-ВАЗ» является универсальным правопреемником ОАО Медицинская страховая компания “АСКО-ВАЗ”.

Юридический адрес компании: 445051, РФ, Самарская область, г.Тольятти, ул.Жукова, д.36.

Уставный капитал, имуществоРазмер уставного капитала компании составляет 35 000 000 (Тридцать пять миллионов) рублей и состоит из номинальной стоимости долей участ-ников.

Размеры долей участников в уставном капитале Общества составляют:

- Открытое акционерное общество “АВТОВАЗ ” - 84,0 %

- Жилищно-бытовой ПК «Социальный» - 8,0%

- Закрытое акционерное общество ФСК “ЛАДА-ДОМ” - 4,0%

- Профком Открытого акционерного общества “АВТОВАЗ” - 3,0%

- Миляков В.П.- 1,0%

В 2004 году компанией получено в качестве взноса в уставный капитал от ОАО «АВТОВАЗ» и введено в эксплуатацию административное здание, стоимостью 21 187 000 рублей.

Кроме того, на балансовом учете ООО МСК "АСКО-ВАЗ" на сегод-няшний день числится:

- более 150 единиц вычислительной и офисной техники;

- 13 транспортных средств;

- 3 гаражных бокса;

- мебель, средства связи, рабочие машины и оборудование и др. (см. приложение 1).

Органы управления и контроляВысший орган управления ООО МСК "АСКО-ВАЗ" – общее собрание участников. Основные полномочия по управлению компанией участники делегируют Совету директоров. Для обеспечения текущего управления компанией общее собрание участников назначает единоличный исполни-тельный орган. Органом контроля за финансово-хозяйственной деятель-ностью компании является ревизионная комиссия.

Резервный фонд

В ООО МСК "АСКО-ВАЗ" создается резервный фонд путем ежегод-ных отчислений 5 процентов чистой прибыли, до достижения размеров резервного фонда 5 процентов от уставного капитала компании. Резервный фонд предназначен для покрытия убытков Общества, а также для выкупа долей участников Общества в случае отсутствия иных средств.

Управление финансами

Финансовая политика МСК "АСКО-ВАЗ" реализуется через управле-ние финансовыми ресурсами в рамках системы бюджетирования.

Характеристика деятельности страховой компании

МСК «АСКО-ВАЗ» начала деятельность 15 апреля 1992 года. Главная задача, изначально поставленная перед компанией – реализация «Закона о медицинском страховании граждан в РФ» на ОАО «АВТОВАЗ» и в Автоза-водском районе г.Тольятти. Первые учредители компании – Волжский авто-мобильный завод и страховая компания «Тольятти-АСКО».

С момента основания и до настоящего времени бессменным руково-дителем компании «АСКО-ВАЗ» является ее генеральный директор Миляков Валерий Павлович.

МСК «АСКО-ВАЗ» осуществляет свою деятельность как коммерческая организация. Основным видом деятельности компании является осуществ-ление медицинского страхования (обязательное медицинское страхование (ОМС) и добровольное медицинское страхование (ДМС)). В соответствии с Федеральным законодательством, иные виды страховой деятельности компа-ния осуществлять не имеет права.

Медицинское страхование – это система социальной защиты, которая гарантирует возмещение расходов по оказанию медицинских услуг, вклю-ченных в программу медицинского страхования. Медицинское страхование существенно отличается от других видов страхования, но суть их неизменна: если застрахованное имущество пострадало, то расходы будут возмещены в нужном объеме. Аналогично, если застрахованный заболел – ему будет пол-ностью оплачена необходимая медицинская помощь независимо от финансо-вого вклада. В России медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование

Обязательное медицинское страхование является очень специфичным видом деятельности.

Территориальный фонд ОМС Самарской области (ТФОМС) – это само-стоятельное государственное некоммерческое финансово-кредитное учреж-дение, созданное для обеспечения гарантии всеобщности государственной системы ОМС, которое аккумулирует страховые взносы и платежи. Таким образом, ТФОМС осуществляет финансирование в системе ОМС и организует контроль за объемом и качеством медицинского обслуживания.

Страховщик (медицинская страховая компания) – это организация, ко-торая проводит страхование и ведает вопросами накопления и расходования страховых средств, а именно:

- проводит расчеты и оплачивает медицинские услуги лечебно-профилактических учреждений;

- обеспечивает выдачу и учет страховых полисов;

- реализует непосредственный контроль за объемом и качеством медицинского обслуживания, защищает права и интересы своих клиентов.

Страхователь в системе ОМС – это юридическое или физическое лицо, которое осуществляет в установленном законом порядке страховые взносы в ТФОМС. При этом страхователем для работающего населения является работодатель (предприятие, учреждение, организация, где работают эти люди), для неработающего – местная администрация (мэрия), которая осуществляет платежи в ТФОМС из местного бюджета.

Исполнители медицинских услуг (медицинские учреждения) – это поликлиники, стационары и другие лечебно-профилактические учреждения, которые оказывают медицинскую помощь населению.

Общая схема взаимодействия участников системы ОМС представлена на рисунке 15.

Рис. 15. Схема взаимодействия участников системы ОМС

Объем и уровень оказываемой в системе ОМС медицинской помощи определены законом и не зависят ни от социального статуса человека, ни от возраста, ни от места его проживания. Перечень медицинских услуг, видов и условий оказания медицинской помощи определен программой ОМС, кото-рая утверждается Правительством Самарской области. Такие программы есть на каждой территории РФ. Основой для них является Базовая программа ОМС, которая разрабатывается Министерством здравоохранения и социаль-ного развития РФ, согласовывается Министерством финансов РФ, Федераль-ным Фондом ОМС и утверждается Правительством РФ.

Иными словами, обязательное медицинское страхование является ни чем иным, как способом государственного финансирования системы здраво-охранения, с соответствующими условиями для страховщика (а по сути – «распределителя») в распоряжении поступающими денежными средствами.

Доходы медицинской страховой компании от данного вида деятельности формируются:

- за счет экономии средств на ведение дела по ОМС;

- из доходов, полученных в результате инвестирования временно свободных средств резервов по ОМС. При этом не менее 70 процентов доходов от инвестирования временно свободных средств резервов исполь-зуется на их пополнение по нормативам, установленным договором между территориальным фондом ОМС и страховой медицинской организацией; в распоряжении страховой медицинской организации остается не более 30 процентов доходов (до оплаты налогов).

- 20 процентов средств от финансовых санкций, наложенных на ме-дицинские учреждения по результатам экспертной оценки качества меди-цинской помощи, направляются на ведение дела. Эти средства используются в первую очередь на организацию и проведение экспертизы качества медицинской помощи.

Примеры расчета нормативов отчислений финансовых средств, посту-пивших от территориального фонда ОМС; распределения средств, получен-ных страховой медицинской компанией от территориального фонда ОМС; распределения доходов, полученных от инвестирования временно свободных средств резервов обязательного медицинского страхования, приведены в приложениях 2, 3 и 4.

Добровольное медицинское страхование

Добровольное медицинское страхование – это обеспечение граждан страховой защитой на случай непредвиденных медицинских расходов, позво-ляющее получить медицинские услуги сверх определенных программой ОМС объемов и уровня медицинской помощи. На сегодняшний день добровольное медицинское страхование является развивающимся сегментом страхового рынка. Это – ри́сковый вид страхования.

Отличительной особенностью работы МСК "АСКО-ВАЗ" является осу-ществление медицинского страхования на безвозвратной основе, то есть страховое возмещение производится в форме оказания застрахованным бесплатной медицинской помощи, предусмотренной конкретной программой страхования. Возможность оказания такой страховой услуги реализуется договорными отношениями между страховой организацией и лечебными учреждениями, непосредственно предоставляющими медицинскую помощь.

ООО МСК "АСКО-ВАЗ" реализует такую схему страхования, когда ле-чебное учреждение выступает в роли «поставщика», определяющего цены по которым оно «продает» свои услуги и определяет условия их получения, а сама компания выступает в роли посредника между застрахованным и меди-цинской организацией.

Сегодня ООО МСК "АСКО-ВАЗ" предлагает предприятиям и населе-нию программы ДМС по различным видам медицинской помощи, различные по объему и цене:

- Программа «Стационар»;

- Программа «Амбулаторно-поликлиническая помощь»;

- Программа «Консультативно-диагностическая помощь»;

- Программа «Стоматологическая помощь»;

- «Комплексная программа»;

- Программа «Экстренный стационар»;

- Программа «Стационарное лечение травм».

Каждая программа ДМС включает в себя: перечень заболеваний или состояний, обращение в лечебные учреждения по поводу которых признается страховым случаем; перечень медицинских, лекарственных, иных сопутст-вующих услуг, которые имеет право получить застрахованный при наступ-лении страхового случая; перечень медицинских организаций (лечебных учреждений), в которых можно получить эти услуги; условия предоставления услуг.

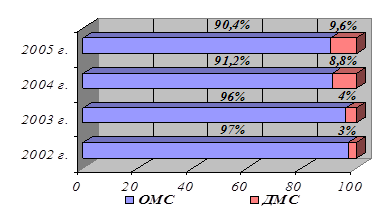

Проанализировав соотношение количества заключенных ООО МСК «АСКО-ВАЗ» договоров и размер собранных страховых взносов по ОМС и ДМС за несколько лет, можно сказать, что страховая компания проводит политику постепенного внедрения в свою деятельность добровольного меди-цинского страхования, о чем свидетельствует

Рис. 16. Удельный вес ОМС и ДМС в структуре доходов

страховой деятельности компании

Однако перспективным направлением деятельности для ООО МСК "АСКО-ВАЗ" добровольное медицинское страхование не стало.

Географическим рынком оказания страховых услуг для ООО МСК «АСКО-ВАЗ» является Самарская область. Потребителями страховых услуг по ОМС является население г.Тольятти, г.Жигулевска и Ставропольского района Самарской области. Услуги по добровольному медицинскому страхо-ванию осуществляются компанией только на территории г.Тольятти. Удель-ный вес страховых платежей клиентов страховой компании, находящихся в г. Тольятти, в объеме всех страховых платежей и выплат составляет более 86%.

Самым крупным потребителем страховых услуг МСК "АСКО-ВАЗ", как по обязательному, так и по добровольному медицинскому страхованию для компании является ОАО "АВТОВАЗ".

Кадровый состав ООО МСК "АСКО-ВАЗ" и оплата труда

Среднесписочная численность работающих в компании – 140 человек. Среди них 65 человек имеют высшее образование, 30 – среднее профессио-нальное, 27 – среднее, 9 – начальное профессиональное и 3 – среднее полное общее. Численность управленческого персонала ООО МСК "АСКО-ВАЗ" – 31 человек, что составляет 22 % работающих в компании.

Подбор кандидатур на замещение вакантных должностей проводится менеджером по персоналу. Работники компании осуществляют свою деятельность в рамках утвержденных должностных инструкций.

Начисление заработной платы производится в соответствии с «Положе-нием об оплате труда в ООО МСК "АСКО-ВАЗ"». Согласно данному доку-менту заработная плата сотрудников состоит из 2-х частей – постоянной и переменой. Постоянная часть рассчитывается исходя из размера оклада сог-ласно штатного расписания (приложение 5) умноженного на определенный Положением ранговый коэффициент, переменная часть представляет собой премиальные выплаты, максимальная величина процента которого, также зависит от должностного рангового коэффициента.

Финансовые результаты деятельности компании

Специфика страхового бизнеса оказывает существенное влияние на состав, структуру и содержание основных показателей производственно-хозяйственной деятельности, определяющих ее конечный результат [57,с.461].

Поэтому для характеристики финансовой деятельности страховщика кроме прибыли от реальной страховой деятельности используются другие абсолютные и относительные показатели. К абсолютным относятся: количес-тво освоенных видов страхования, число заключенных договоров Страхова-ния, суммарная страховая сумма, объем страховых премий, суммарные вып-латы, объем страховых резервов, объем чистых активов. К относительным – рентабельность, уровень выплат по видам страхования, соотношение прибы-ли по страховой и нестраховой деятельность (табл. 8).

Таблица 8

Основные технико-экономические показатели деятельности

ООО МСК "АСКО-ВАЗ"

| № п/п | Наименование показателя | 2003 год | 2004 год | 2005 год | |||

| в натур. выр. | % | в натур. выр. | % | в натур. выр. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Количество застра-хованных (чел.) | 909 866 | 100 | 925 057 | 100 | 938 352 | 100 |

| в т.ч. ОМС | 879 453 | 96,7 | 891 116 | 96,3 | 899 784 | 95,9 | |

| т.ч. ДМС | 30 413 | 3,3 | 33 941 | 3,7 | 38 568 | 4,1 | |

| 2 | Количество догово-ров страхования (ед.) | 11 678 | 100 | 12 854 | 100 | 14 109 | 100 |

| в т.ч. ОМС | 11 208 | 96,0 | 11 728 | 91,2 | 12 751 | 90,4 | |

| в т.ч. ДМС | 470 | 4,0 | 1 126 | 8,8 | 1 358 | 9,6 | |

| 3 | Сумма собранных страховых взносов (тыс.руб) | 916 127,61 | 100 | 1 016 034,53 | 100 | 1 117 125,83 | 100 |

| в т.ч. ОМС | 829 049,19 | 90,5 | 918 835,99 | 90,5 | 998 983,47 | 91,6 | |

| в т.ч. ДМС | 87 078,41 | 9,5 | 97 198,54 | 9,5 | 118 142,36 | 8,6 | |

| 4 | Сумма произведен-ных страховых вып-лат (тыс.руб.) | 843 358,6 | 100 | 1 015 229,81 | 100 | 1 014 313,16 | 100 |

| в т.ч. ОМС | 797 884,12 | 82,5 | 929 575,46 | 89,1 | 913 770,98 | 90,9 | |

| в т.ч. ДМС | 45 474,48 | 17,5 | 85 654,35 | 10,9 | 100 542,17 | 9,1 | |

| 5 | Численность работ-ников, всего (чел.) | 143 | 100 | 140 | 100 | 140 | 100 |

| в т.ч. ОМС | 53 | 37,0 | 40 | 28,6 | 40 | 28,6 | |

| в т.ч. ДМС | 41 | 28,7 | 60 | 42,9 | 60 | 42,9 | |

Продолжение таблицы 8

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 6 | Численность управленческого персонала | 28 | 19,6 (100) | 31 | 22,1 (100) | 31 | 22,1 (100) |

| в т.ч. ОМС | 9 | 32,1 | 11 | 35,5 | 11 | 35,5 | |

| в т.ч. ДМС | 7 | 25,0 | 9 | 29,0 | 9 | 29,0 | |

| 7 | Среднегодовая выработка одного работника (тыс.руб) (стр.3/стр.5) | 6406,5 | - | 7257,4 | - | 7979,5 | - |

| 8 | Среднемесячная зарплата одного работника (руб.) (см. приложение 5), (ФЗП:12месяцев:численность) | 5342,6 | - | 5942,3 | - | 6120,4 | - |

9 | Зарплата на 1 рубль реализованных услуг (руб.) (ФЗП:стр.3) | 0,83 | - | 0,60 | - | 0,77 | - |

| 10 | Средняя цена одного заказа (руб.) | 7844,9 | - | 7904,4 | - | 7917,8 | - |

| в т.ч. ОМС | 7118,9 | - | 7926,1 | - | 7166,3 | - | |

| в т.ч. ДМС | 9675,4 | - | 7606,9 | - | 7403,7 | - | |

| 11 | Рентабельность (%) (стр.10:стр.3 х 100) | 0,11 | - | 0,08 | - | 0,08 | - |

| в т.ч. ОМС | 0,23 | - | -0,74 | - | 0,08 | - | |

| в т.ч. ДМС | 0,23 | - | 0,66 | - | 0,42 | - | |

| 12 | Чистая прибыль (тыс.руб.) | 3589,0 | - | 2264,0 | - | 2856,0 | - |

В рамках проведенных исследований установлено, что на сегодняшний день ООО МСК "АСКО-ВАЗ" является средней по величине компанией, имеющей достаточный для деятельности собственный капитал и хорошее материально-техническое обеспечение. Однако при относительно больших объемах денежных средств, проходящих через счета ООО МСК "АСКО-ВАЗ", объем чистой прибыли компании, а, следовательно, и суммы, выплачиваемые работникам в виде заработной платы и собственникам компании в виде дивидендов, невелики.

Следует отметить, что на протяжении всего периода деятельности МСК "АСКО-ВАЗ" основной объем ее денежных поступлений обеспечивает обязательное медицинское страхование. Вместе с тем, анализ данных таблицы 8 показывает, что рентабельность этого направления деятельности постепенно снижается. К тому же обязательное медицинское страхование можно отнести к так называемым «нерыночным» финансовым механизмам, которые в условиях неопределенности очень зависят от политических и экономических изменений.

Необходимо также отметить, что практически с момента создания МСК "АСКО-ВАЗ", основной собственник – ОАО «АВТОВАЗ» – был очень лоялен по отношению к компании и оказывал ей всестороннюю поддержку. Только в течение 2003-2004 годов благодаря взносам участников, уставный капитал компании вырос с трех до тридцати пяти миллионов рублей (двад-цать девять из которых – взнос ОАО «АВТОВАЗ»). Однако с приходом на Автогигант нового руководства, требования собственника к ООО МСК "АСКО-ВАЗ" (как и ко всем дочерним компаниям) кардинально изменились.

Данные обстоятельства позволяют утверждать, что недостаточное вни-мание руководства ООО МСК "АСКО-ВАЗ" к повышению прибыльности и рентабельности компании, к развитию различных направлений деятельности (добровольному медицинскому страхованию, как одному из них) может привести не только к финансовым проблемам и потерям уже завоеванных позиций, но и к «решительным мерам» со стороны учредителей.

0 комментариев