Навигация

6. Накладные расходы

Накладные расходы составляют 30 % от суммы основной заработной платы:

Рн=Зосн*0,3=72905*0,3=21871,5 руб.

Далее в таблицу 5 заносится смета затрат на программное обеспечение.

Таблица 5 Смета затрат на программное обеспечение

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 1432 |

| Основная и доп. з/п | 80195,5 |

| Отчисления на соц. нужды | 20850,83 |

| Затраты на оплату машинного времени | 2426,27 |

| Амортизация стоимости инструментальных средств | 3319,57 |

| Накладные расходы | 21871,5 |

| Итого затраты: | 130095,67 |

Сумма затрат на разработку распределяется по этапам проектирования пропорционально трудоемкости. В результате составляется инвестиционный план, отраженный в таблице 6.

Таблица 6 План инвестиций

| Этапы реализации проекта | Полугодия | |

| 2 полугодие 2004 | 1 полугодие 2005 | |

| Техническое задание | 6980,74 | |

| эскизный проект | 17769,16 | |

| технический проект | 34269,10 | |

| рабочий проект | 36807,55 | 30461,42 |

| внедрение | 3807,68 | |

| Итого: | 95826,56 | 34269,10 |

II. Тиражирование и реализация программного обеспечения

Перед построением плана реализации программного обеспечения был произведен анализ его рыночных возможностей. В процессе анализа было выявлено наличие сегмента рынка страхования, на которых может быть реализован данный программный продукт: страховые компании. Так же было обнаружено, что существуют крупные системы, в которых реализованы подобные функции. При этом качество реализации данных подфункций находится на низком уровне. Ни одна из представленных на рынке систем не является настраиваемой. Поэтому можно говорить об отсутствии конкурентных товаров на рынке.

Смета затрат на тиражирование, рекламу и сопровождение программного обеспечения составляется на основании плана по реализации программного обеспечения. Затраты на рекламу планируются на основании того, что она будет осуществляться путем рассылки буклетов потенциальным покупателям системы и помещения объявлений в специализированных журналах. Затраты на сопровождение планируются из расчета 5% от выручки от реализации за этот период. Итоги расчетов по затратам тиражирование, рекламу и сопровождение представлены в таблице 7.

Таблица 7 Смета затрат

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1-е полугодие 2008 | |

| Затраты на тиражирование: | ||||||||

| -стоимость документации | 0 | 1125 | 3125 | 2275 | 1975 | 1675 | 800 | 625 |

| -затраты на копирование | 0 | 675 | 1875 | 1365 | 1185 | 1005 | 480 | 375 |

| -стоимость машинных носителей и упаковочных материалов | 0 | 1800 | 5000 | 3640 | 3160 | 2680 | 1280 | 1000 |

| -затраты на рассылку | 0 | 1350 | 3750 | 2730 | 2370 | 2010 | 960 | 750 |

| -амортизация ЭВМ и оборудования | 0,00 | 0,93 | 2,60 | 1,89 | 1,64 | 1,39 | 0,66 | 0,52 |

| Итого: | 0,00 | 4950,93 | 13752,60 | 10011,89 | 8691,64 | 7371,39 | 3520,66 | 2750,52 |

| Затраты на рекламу | 0,00 | 13009,57 | 10407,65 | 10407,65 | 6504,78 | 5203,83 | 2601,91 | 1300,96 |

| Затраты на сопровождение ПО | 0 | 6300 | 15000 | 10920 | 9480 | 7370 | 3520 | 2500 |

| Итого затраты: | 0,00 | 24260,50 | 39160,25 | 31339,54 | 24676,42 | 19945,22 | 9642,58 | 6551,48 |

III. План прибыли от продаж

При составлении плана прибыли от продаж, представленного в таблице 8, учитываются результаты расчета выручки от реализации и доходов от сопровождения программного обеспечения, а так же общих затрат от реализации.

Таблица 8 План прибыли

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| Выручка от реализации и сопровождения | 0 | 141120 | 336000 | 244608 | 212352 | 165088 | 78848 | 56000 |

| Затраты на тиражирование и сопровождение | 0,00 | 24260,50 | 39160,25 | 31339,54 | 24676,42 | 19945,22 | 9642,58 | 6551,48 |

| Прибыль валовая | 0,00 | 116859,50 | 296839,75 | 213268,46 | 187675,58 | 145142,78 | 69205,42 | 49448,52 |

| Налог (24%) | 0,00 | 28046,28 | 71241,54 | 51184,43 | 45042,14 | 34834,27 | 16609,30 | 11867,65 |

| Прибыль чистая | 0,00 | 88813,22 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

IV. Определение экономической эффективности проекта

Таблица 9 отражает денежные потоки за весь период жизненного цикла программного продукта. Здесь определяется чистый денежный поток (ЧДП), дисконтированный денежный поток (ДДП) и чистая текущая стоимость проекта (NPV).

Таблица 9 Денежные потоки

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| Эффект от инвестиционной деятельности | 95826,56 | 34269,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Эффект от операционной, деятельности | 0,00 | 88813,22 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

| Чистый денежный поток | -95826,56 | 54544,12 | 225598,21 | 162084,03 | 142633,44 | 110308,51 | 52596,12 | 37580,88 |

| Коэффициент дисконтирования (α) | 0,92 | 0,85 | 0,79 | 0,72 | 0,67 | 0,62 | 0,57 | 0,52 |

| Дисконтированный денежный поток (ДДП=ЧДП*α) | -88400,16 | 46417,54 | 177107,51 | 117383,93 | 95292,10 | 67984,78 | 29903,60 | 19710,78 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | -88400,16 | -41982,61 | 135124,89 | 252508,83 | 347800,92 | 415785,70 | 445689,30 | 465400,08 |

Ставка дисконтирования (r) рассчитывается по формуле:

При этом ставка рефинансирования равна 13%, инфляция – 11%, а риск – 13%. Таким образом, получаем:

![]()

Коэффициент дисконтирования (α) рассчитывается по формуле:

![]() ,

,

где

r – ставка дисконтирования,

t – период времени.

Дисконтированный денежный поток представляет собой произведение коэффициента дисконтирования на сумму чистого денежного потока за соответствующий период. Чистая текущая стоимость проекта (NPV) показывает прибыль, получаемую от выполнения проекта, приведенную на начало периода.

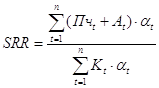

Индекс доходности (SRR) определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

,

,

где

Пчt – прибыль чистая,

At – амортизационные отчисления,

Kt – капитальные вложения в основные и оборотные фонды,

αt – коэффициент дисконтирования.

Таким образом, индекс доходности равен:

![]()

![]() .

.

Индекс доходности показывает во сколько раз суммарный дисконтированный доход от выполнения проекта больше суммарных дисконтированных капитальных вложений в проект.

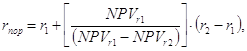

Пороговое значение рентабельности (rпор) или внутренний коэффициент эффективности проекта (IRR) рассчитывается по формуле:

где

r1 – исходная ставка дисконтирования,

r2 – ставка дисконтирования, при которой NPV меньше нуля,

rпор – внутренний коэффициент эффективности проекта,

NPVr1 и NPVr2 – NPV соответственно при r1 и r2

Для определения внутреннего коэффициента эффективности проекта возьмем такую ставку дисконтирования (r2=2,40), при которой NPV станет меньше нуля. Полученные результаты сводятся в таблицу 10.

Таблица 10 Нахождение отрицательной чистой текущей стоимости проекта

| Показатели | Период | |||||||

| 2 полугодие 2004 | 1 полугодие 2005 | 2 полугодие 2005 | 1 полугодие 2006 | 2 полугодие 2006 | 1 полугодие 2007 | 2 полугодие 2007 | 1 полугодие 2008 | |

| NPVr1 = | -88400,16 | -41982,61 | 135124,9 | 252508,83 | 347800,92 | 415785,70 | 445689,30 | 465400,08 |

| α2= | 0,45 | 0,21 | 0,09 | 0,04 | 0,02 | 0,01 | 0,00 | 0,00 |

| ДДП2= | -43557,53 | 11269,45 | 21186,91 | 6919,10 | 2767,63 | 972,91 | 210,86 | 68,48 |

| NPVr2= | -43557,53 | -32288,08 | -11101,17 | -4182,08 | -1414,45 | -441,54 | -230,68 | -162,19 |

Рассчитаем пороговое значение рентабельности:

![]() (239,2 % в полугодие или 572,3% в год)

(239,2 % в полугодие или 572,3% в год)

Данное значение порогового значения рентабельности проекта показывает с одной стороны рентабельность проекта, а с другой стороны – предельную ставку процента по банковскому кредиту, полученному для финансирования проекта.

Срок окупаемости проекта находится по формуле:

![]()

где

tx – количество периодов, при которых NPV меньше нуля,

NPVt – последнее отрицательное значение NPV,

ДДПt+1 – величина ДДП в t+1 периоде.

Получим:

![]() полугодия (1,12 года)

полугодия (1,12 года)

Такое значение срока окупаемости проекта говорит о том, что через 1,12 года проект окупит денежные средства, вложенные в него, а затем начнет приносить доход.

Глава III. Разработка информационной системы

Современной формой информационных систем являются банки данных, имеющие в своем составе:

· Вычислительную систему;

· Систему управления базами данных (СУБД);

· Одну или несколько баз данных (БД);

· Набор прикладных программ (приложений БД).

Компоненты информационной системы образуют вместе систему хранения и манипулирования данными.

Похожие работы

... Использование же этого вида страхования предприятиями малого и среднего уровня бизнеса, по мнению экспертов, в данное время практически исключено. 3. Пути развития страхования коммерческих рисков Экономическая и финансовая нестабильность деятельности российских предприятий обусловливает постоянный интерес к страхованию коммерческих рисков как эффективному способу защиты достигнутого уровня ...

... основных характеристик и сроков выполнения. Результативность организуемых рекламных акций в значительной степени зависит от квалифицированного, продуманного определения условий договоров на их проведение. При определении ответственности рекламораспространителя необходимо учитывать следующие обстоятельства. Рекламораспространитель несет ответственность за ненадлежащее исполнение предусмотренных ...

... 2. Комментарий к Федеральному Закону об акционерных обществах / Юринформцентр/ , 1996 г. 3. «Основы бизнеса» / Москва 1997 г./ 4. «Учет и анализ финансовых актов» 1994 г. В.Е, Ендронов 5. «Финансы предприятий» / Е.И. Бородина/ 1995 г. 6. Лекции 7. Бюллетени производства игрушек 8. Страховое дело. Учебник под редакцией профессора Рейтмана Л.И.М., 1992 г. 9. ...

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

0 комментариев