Навигация

ТП = (825+1595+330) /1200 = 2,29 кг/кг;

35696

знаков

2

таблицы

1

изображение

1 ТП = (825+1595+330) /1200 = 2,29 кг/кг;

2 ТП = (825+1595+330) /1800 = 1,53 кг/кг.

Аналізуємо результати розрахунків і за кількістю відходів та питомою витратою мінеральних ресурсів визначаємо більш раціональний ТП: за втратами - другий, за матеріалоємністю та виходом основної продукції - другий.

5.1 Економічна ефективність технологічних процесівДано: Річна програма машинобудівного підприємства Nп=125 шт., маса деталі q=8 кг, Вартість 1 кг матеріалу См =1,2 грн., коефіцієнт використання матеріалу в ТП1 h = 0,75 ТП 2 h = 0,65, заробітна плата наладчиків в ТП1 Сн = 5000 грн., в ТП2 Сн = 8400 грн., вартість спеціальної оснастки в ТП1 і=4000 грн., в ТП2 і=9200 грн., норма штучного часу виготовлення деталей в 1ТП Stшт=47 год., в 2ТП Stшт=52 год., кількість технологічних операцій в 1ТП n=8, 2ТП n=10, тарифна ставка виконання операцій в 1ТП r=3грн/год, в 2ТП r=2грн/год, норма відрахувань на соціальні потреби Св=32%, накладні витрати поточного характеру в 1ТП e=59, в 2ТП e=44%, коефіцієнт використання оснастки в ТП1 k=0,62, в ТП2 k=0,82.

Розв’язання:

1. Розраховуємо масу початкового матеріалу для виготовлення всієї партії деталей:

М1 = (q*N) /h1 = (8*125) /0,75 = 1333,3 кг;

М2 = (q*N) /h2 = (8*125) /0,65 = 1538,5 кг.

2. Визначаємо вартість матеріалу:

m1= См*М1 =1,2*1333,3 = 1599,96 грн.;

m2= См*М2 =1,2*1538,5 = 1846,2 грн.

3. Розраховуємо заробітну плату основних робітників, задіяних у ТП:

Зпл1 = Stшт.1*r1*n1 = 47*3*8 =1128 грн.;

Зпл2 = Stшт.2*r2*n2 = 52*2*10 = 1040 грн.

4. Визначаємо величину нарахувань на заробітну плату:

Н1 = (Зпл.1*Св) /100% = (1128*32) /100 = 361 грн.;

Н2 = (Зпл.2*Св) /100% = (1040*32) /100 = 333 грн.

5. Визначаємо заробітну плату основних робітників з нарахуваннями:

З1 = Зпл.1+Н1 = 1128+361 = 1489 грн.;

З2 = Зпл.2+Н2 =1040+333 = 1373 грн.

6. Визначаємо накладні витрати поточного характеру:

В1= (Зпл.1*e1) /100% = (1128*59) /100 = 665,5 грн.;

В2= (Зпл.2*e2) /100% = (1040*44) /100 = 457,6 грн.

7. Розраховуємо поточні витрати на виготовлення заданої партії деталей:

а1=m1+З1+В1 = 1599,96+1489+665,5 = 3755 грн.;

а2=m2+З2+В2 = 1846,2+1373+457,6 = 3676,8 грн.

8. Розраховуємо одноразові поточні витрати на створення технологічних ліній:

в1=Сн1+і1*k1 = 5000+4000*0,62 = 7480 грн.;

в2=Сн2+і2*k2 = 8400+9200*0,82 = 15944 грн.

9. Визначаємо розміри критичної партії продукції 2 ТП:

Nкр. = (в2 - в1) / (а1 - а2) = (15944-7480) / (3755-3676,8) = 108 шт.

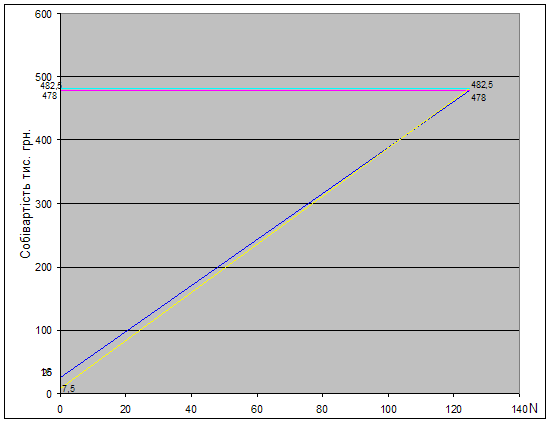

10. Будуємо графік порівняння собівартості виготовлення партій деталей за 1ТП і 2ТП:

S1=а1*N+в1 = 3,8*125+7,5= 482,5 тис. грн.;

S2=а2*N+в2 = 3,7*125+15,9 = 478,4 тис. грн.

![]() Графік порівняння собівартості процесів

Графік порівняння собівартості процесів

5.2 Висновки за результатами розрахунків

За річного випуску продукції менше 108 шт. економічно доцільно використовувати перший варіант ТП, при річній програмі більше 108 доцільно прийняти другий варіант ТП, оскільки собівартість випуску продукції є меншою.

Визначаємо собівартість однієї деталі в заданій партії:

S1од. = (482,5*1000) /125=3860 грн.;

S2од. = (478,4*1000) /125=3827 грн.

Визначення коефіцієнта використання матеріалів.

Визначити КВМ при виготовленні стакана діаметром D=80мм, висотою h=45мм, отвором у дні діаметром d=30мм. Товщина стрічки t=2,5мм і довжиною L=2000мм.

Розв’язання:

Для виготовлення просторового виробу типу стакан виготовляють у формозмінюванних штампах за допомогою таких операцій як:

1 - вирубування отвору;

2 - відокремлення заготовки від матеріалу;

3 - витягування стакана на висоту h.

Намалюємо схему розкладки деталі в стрічці.

Для виготовлення виробу типу стакан діаметром D і висотою h необхідно спочатку вирубати заготовку у формі круга D0, витягнути стакан.

Діаметр заготовки D0 визначається за умовою:

(pD02) /4+pDh

D0=ÖD2+4Dh

D0=Ö802+4*80*45=144,2мм

З таблиці №1 методички, виходячи з товщини стрічки матеріалу t=2,5мм визначаємо ширину кромки і ширину перемички:

в=а=2,0мм

Крок подачі стрічки дорівнює найбільшому розміру деталі в напрямі подачі:

К=в=144,2+2=146,2мм;

Визначаємо ширину стрічки:

В=D0+2*а=144,2+2*2,0=148,2мм

Визначаємо кількість деталей, яку можна виготовити із стрічки:

Nд=L/K=2000/146.2=13 шт.

Визначаємо чисту площу однієї деталі:

Fg=Fk-Fотв

Fk= (pD2) /4=3,14* (144,2) 2/4=16323мм2

Fотв= (pd2) /4=3,14*302/4=706,5мм2

Fg=16323-706,5=15616,5мм2

Визначаємо КВМ:

КВМ= (Nд*Fg) /ВL=13*15616,5/149*2000*100%=68%

Висновок: раціональне використання матеріалу.

Список використаної літератури

1. ”Основи технології”. - Збожна О.М. - 2002.

2. Технологические документации. - справочное пособие. - 1992.

3. Ассортиментный справочник по промышленному сырью и материалов. - Войчар А.В., Мальченко А.М. - 1991.

Похожие работы

... і й холодні тріщини, шлакові включення. Вибірково проводять руйнівні методи контролю (наприклад, механічні випробування на міцність, твердість). 2. Виготовлення заготовок і виробів тиском До обробки тиском належать технологічні процеси одержання заготовок, напівфабрикатів і готових виробів (деталей) із чорних і кольорових металів і сплавів шляхом деформування в холодному або гарячому стані. ...

5. Вибрати встаткування, пристосування, різальний інструмент, засоби контролю; 6. Зробити нормування технологічного процесу виготовлення корпуса гідроциліндра; 7. Розрахувати й спроектувати верстатне пристосування для токарської операції й пристосування контролю биття отвору; 8. Розрахувати й спроектувати різальний інструмент для токарської операції; 9. Провести лінійну оптимізацію режимів ...

... для застосування найбільш раціональних і економічно вигідних методів обробки. Розділ 3. Розробка технологічного процесу обробки деталі 3.1 Вибір вихідної заготівлі Метод лиття по виплавлюваних моделях, завдяки перевагам у порівнянні з іншими способами виготовлення виливків, одержав значне поширення в машинобудуванні й приладобудуванні. Промислове застосування цього методу забезпечує ...

... і використання технологічної оснастки. Відповідно до цих вказівок рекомендується використовувати два показники: · Коефіцієнт завантаження одиниці технологічної оснастки (Кз); · Затрати на обладнання технологічних операцій виготовлення виробів (Р). Кз визначається за формулою: де: Тшт – штучно-калькуляційний час виконаннятехнологічної операції ; N – планова місячна програма ...

0 комментариев