Навигация

Бухгалтерский учет товарных операций

93674

знака

15

таблиц

2

изображения

Курсовая работа по дисциплине «Бухгалтерский учет»

Выполнил: студент гр. 3276 Серегина Н.В.

Московский Государственный Индустриальный Университет

2002

Учет товарных операций, осуществляемых на территории Российской Федерации Общие положенияРазвитие рыночных отношений связано с движением товаров от производителей до их конечных потребителей, обусловленным объективным и непрерывным процессом углубления общественного разделения труда. Сфера товарного обращения в условиях развитого рынка не только охватывает торговлю, но и распространяется на все общественное производство. В связи с этим формирующаяся в бухгалтерском учете информация о движении товаров приобретает первостепенное значение для управления всем комплексом товарных операций. Учет при этом обеспечивает сохранность товаров, информацию о движении цен и себестоимости, оценку эффективности производства и реализации товаров.

В соответствии со ст. 4 Закона РФ от 22.03.91 г. № 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках" (с изменениями и дополнениями, внесенными Федеральным законом от 25.05.95 г. № 83-ФЗ) товаром является продукт деятельности (включая работы, услуги), предназначенный для продажи или обмена.

Исходя из этого определения под товарными операциями понимаются операции, связанные с процессами приобретения и реализации товаров.

Сфера обращения товаров (их приобретения и реализации) представляет собой содержание понятия "товарный рынок", в составе которого в зависимости от расположения его по отношению к таможенной территории Российской Федерации следует различать внутренний товарный рынок (расположенный в пределах таможенной территории РФ) и внешний товарный рынок (расположенный за ее пределами).

Организационные и правовые основы создания и эффективного функционирования внутреннего товарного рынка и его участников определены как общими законодательными актами, так и специфическими: Закон РФ от 22.03.91 г. № 948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках" (с изменениями и дополнениями от 25.05.95 г. № 83-ФЗ); Закон РФ "О товарных биржах и биржевой торговле" от 20.02.92 г. № 2383-1; Закон РФ "О потребительской кооперации в РФ" от 19.06.92 г. № 3085-1; постановление Правительства РФ "О мерах по государственному регулированию торговли и улучшению торгового обслуживания населения" от 12.08.94 г. № 936 и др.

В частности, в ст. 4 Закона РФ от 25.05.95 г. № 83-ФЗ указано, что товарный рынок представляет собой сферу обращения товаров, не имеющих заменителей либо взаимозаменяемых товаров на территории РФ или ее части, определяемой исходя из экономической возможности покупателя приобрести товар на соответствующей территории и отсутствия этой возможности за ее пределами. Этим документом определены виды и содержание государственного контроля за созданием, реорганизацией, ликвидацией коммерческих организаций и ответственность коммерческих структур за нарушение антимонопольного законодательства.

В соответствии с Федеральным законом от 25.09.98 г. № 158-ФЗ "О лицензировании отдельных видов деятельности" осуществление отдельных товарных операций на внутреннем товарном рынке подлежит лицензированию. Лицензия является официальным документом, который разрешает осуществление указанного в нем вида деятельности в течение установленного срока, а также определяет условия его осуществления.

Перечень товаров, подлежащих лицензированию, органов, уполномоченных на ведение лицензионной деятельности, и порядок выдачи лицензий определяются вышеназванным постановлением Правительства РФ, которое приводится в приложении 2.

Согласно разъяснению Высшего Арбитражного Суда РФ (письмо от 19.01.93 г. -№ С-13/ОП-19ВЯ-21) деятельность, для занятия которой необходимо специальное разрешение (лицензия), осуществляемая без указанного разрешения, должна рассматриваться как незаконная. В связи с этим в случае выявления фактов осуществления предприятиями и физическими лицами предпринимательской деятельности без соответствующей лицензии, с учетом ст. 14 Закона РФ "Об основах налоговой системы в Российской Федерации" и гражданского законодательства любые сделки, направленные на получение прибыли от такой деятельности, могут быть признаны недействительными и все полученное по таким сделкам взыскано в доход государства, а предприятие ликвидировано.

Операции по купле или продаже товаров представляют собой основное содержание обособленной формы хозяйственной деятельности - торговли. В зависимости от вида продажи, для которой предназначаются товары, торговая деятельность подразделяется на оптовую и розничную.

Определение оптовой торговли содержится в письме ГНС РФ от 20.12.95 г. № 05-4-09/41 "О налоге на добавленную стоимость". Согласно этому письму оптовая торговля представляет собой продажу товаров, продукции предприятиям, учреждениям, снабженческо-сбытовым, посредническим и другим организациям (за исключением населения - конечного потребителя) как для дальнейшего их использования, так и для перепродажи.

Под организациями (субъектами) оптовой торговли понимаются:

юридические лица, осуществляющие оптовую торговлю, для которых торговая деятельность является основной;

юридические лица, осуществляющие оптовую торговлю, но для которых торговая деятельность не является основной.

Содержание и субъекты розничной торговли и ее отличия от оптовой торговли определены Инструкцией по определению розничного товарооборота и товарных запасов юридическими лицами, их обособленными подразделениями независимо от формы собственности, осуществляющими розничную торговлю и общественное питание, утвержденной Госкомстатом России от 01.04.96 г. № 25, введенной в действие с III квартала 1996 г. Инструкция не распространяется на малые предприятия, юридических лиц с иностранным участием, иностранных юридических лиц.

Розничная торговля представляет собой прежде всего продажу товаров населению за наличный расчет, а также продажу продовольственных товаров отдельным юридическим лицам (социального назначения: больницам, детским учреждениям, домам инвалидов, престарелых и т.п.) по безналичному расчету из розничной торговой сети, мелкооптовых баз, сети общественного питания для организации питания обслуживаемых ими контингентов населения. К розничной торговле относится также продажа товаров юридическим лицам и их обособленным подразделениям за наличный расчет.

Продажа непродовольственных товаров юридическим лицам, их обособленным подразделениям для собственных нужд по безналичному расчету, ранее относившаяся к розничной торговле, в настоящее время считается оптовой продажей.

Под предприятиями розничной торговли понимаются организации, осуществляющие розничную продажу товаров, независимо от того, является она для них основной деятельностью или нет.

Общая стоимость проданных товаров называется товарооборотом. В зависимости от вида продажи товарооборот также подразделяется на оптовый и розничный. К розничному относится товарооборот розничной торговли и общественного питания.

Согласно Гражданскому кодексу РФ (ст. 492) объектом розничной торговли является товар, предназначенный для личного, семейного, домашнего или иного пользования, не связанного с предпринимательской деятельностью. Примерный укрупненный перечень таких товаров определен Методическими рекомендациями по отнесению промышленной и сельскохозяйственной продукции к товарам народного потребления, утвержденными Минэкономики РФ и Госкомстатом РФ 27.07.93 г.

Организация бухгалтерского учета товарных операций испытывает влияние различных факторов, в числе которых наиболее значимыми являются:

вид товарного рынка, на котором совершаются товарные операции, - внутренний или внешний;

форма выхода на товарный рынок: прямая (продавец или покупатель) или опосредованная (с участием посредника: поверенного или комиссионера);

право собственности на товар: собственник (продавец или покупатель; доверитель или комитент) или посредник (поверенный или комиссионер);

содержание товарной операции (купля, продажа, обмен товаров, юридические действия поверенного, совершение комиссионером по поручению комитента одной или нескольких сделок);

вид товарооборота (оптовый или розничный);

договорные условия;

учетная политика предприятия;

налогообложение.

Классификация и взаимосвязь факторов, оказывающих влияние на методологию бухгалтерского учета товарных операций представлена на схеме 1.

Основные требования, предъявляемые к документальному оформлению движения, хранения и отражения товарных операций в бухгалтерском учете и отчетности, определены следующими законодательными и нормативными документами:

1) Гражданский кодекс РФ, принят Государственной Думой 22.12.95 г.;

2) Федеральный закон от 21.11.96 г. № 129-ФЗ "О бухгалтерском учете";

3) приказ Минфина РФ от 28.07.94 г. № 100 "Положение по бухгалтерскому учету "Учетная политика предприятия";

4) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, которая утверждена приказом Минфина РФ от 19.12.91 г. № 56 с учетом внесенных изменений и дополнений;

5) приказ Минфина РФ от 12.11.96 г. № 97 "О годовой бухгалтерской отчетности предприятий";

6) приказ Минфина РФ от 21.11.97 г. № 81н "О формировании годовой бухгалтерской отчетности";

7) письмо Комитета Российской Федерации по торговле от 10.07.96 г. № 1-794/32-5 "Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли";

8) альбом форм первичной учетной документации в торговле и общественном питании, утвержден приказом Минторга РСФСР от 28.11.88 г. № 229.

Учет поступления товаровТовары, поступающие на предприятия оптовой и розничной торговли, должны иметь сопроводительные документы, предусмотренные условиями поставки товаров и правилами перевозки грузов. К основным документам, подтверждающим поступление товаров, относятся: накладная, товарно-транспортная накладная, железнодорожная накладная, авианакладная, коносамент, счет-фактура, счет.

Накладная выписывается материально ответственным лицом при оформлении отпуска товаров со склада и при принятии товаров в торговой организации. Количество экземпляров выписываемых накладных зависит от разных факторов: условий получения товара покупателем, вида организации поставщика, места передачи товара и др.

Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя.

При доставке товаров автомобильным транспортом в качестве сопроводительного документа выступает товарно-транспортная накладная, состоящая из двух разделов: товарного и транспортного.

Железнодорожную, авианакладную и коносамент выписывают при доставке товаров соответствующим видом транспорта. В качестве сопроводительных документов поступающих товаров могут служить и другие документы. Так, поступление товаров с распределительных складов предприятий розничной торговли оформляется накладной, а при перевозке грузов автотранспортом - специализированной товарно-транспортной накладной № 1-т (торговля), 1-т (кольцо), типовой межведомственной формой № 1-т.

В зависимости от особенностей товаров и условий поставки к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной. При отправке товара по железной дороге в контейнерах оформляется "Накладная на перевозку груза в универсальном контейнере".

Для оплаты поступающих товаров на предприятиях торговли могут быть использованы "Счет-фактура" или "Счет".

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество и качество поступивших товаров.

Товары, поступившие на предприятие без сопроводительных документов или с их частичным отсутствием, принимаются комиссией и оформляются приемным актом .

Для получения товаров со складов и баз поставщиков материально ответственным лицам выдается доверенность.

В случае выявления при приемке товаров расхождения по количеству и качеству с данными сопроводительных документов приемной комиссией с обязательным участием материально ответственного лица и представителя поставщика (возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии) составляется "Акт об установлении расхождений в количестве и качестве при приемке товарно-материальных ценностей". Акт составляется в двух экземплярах: один - для учета движения материальных ценностей, другой - для направления претензионного письма.

Внутреннее перемещение товаров между структурными подразделениями проводится на основании распоряжения руководителя предприятия и оформляется накладной.

Первичные приходные и расходные документы служат основанием для составления товарного отчета.

В приходной части товарного отчета отражается в стоимостном выражении остаток товаров на дату составления предыдущего отчета и поступление товаров и тары по каждому сопроводительному документу с указанием источника поступления товара, номера и даты документа, суммы поступивших товаров.

В расходной части товарного отчета подсчитывается общая сумма расхода товаров за отчетный период.

В оптовых организациях товарные отчеты могут содержать сведения об остатках, приходе и расходе по каждому наименованию товаров как в стоимостном, так и в количественном выражении.

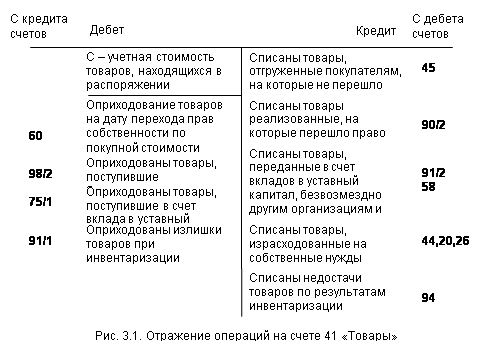

В соответствии с Планом счетов наличие и движение товаров, являющихся собственностью оптовых и розничных торговых предприятий, учитывают на счете 41 "Товары".

На счете 41 учитывают также покупную тару и тару собственного производства, кроме инвентарной, служащей для производственных и хозяйственных нужд и учитываемой на счете 01 "Основные средства" .

К счету 41 могут быть открыты субсчета:

41/1 "Товары на складах";

41/2 "Товары в розничной торговле";

41/3 "Тара под товаром и порожняя"

41/4 " Покупные изделия" и др.

На с/с 41/1 учитываются наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых предприятий общественного питания, овощехранилищах, холодильниках и т.п.; на с/с 41/2 - наличие и движение товаров, находящихся на предприятиях розничной торговли (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах общественного питания. На этом же субсчете отражаются наличие и движение стеклянной посуды (бутылок, банок и др.) на предприятиях розничной торговли и в буфетах предприятий общественного питания; на с/с 41/3 - наличие и движение тары, как находящейся под товаром, так и свободной, за исключением стеклянной посуды на предприятиях розничной торговли и в буфетах предприятий общественного питания; на с/с 41/4 – организации, осуществляющие промышленную и иную производственную деятельность учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

В соответствии с Планом счетов бухгалтерского учета аналитический учет товаров ведется по каждой торговой единице (магазину), а внутри ее - по материально ответственным лицам, наименованиям (сортам, партиям, кипам). По отдельным видам товаров аналитический учет осуществляется по каждой единице товара. Материально ответственные лица (заведующие складами, заведующие секциями склада, кладовщики или другие работники предприятия) ведут учет товаров на складе (их поступления, движения внутри склада и выбытия за пределы склада), как правило, в натуральном исчислении. Наряду с натуральным учетом на практике возможно одновременное использование и стоимостного учета.

Организация учета товаров на складе зависит от разных факторов: способа хранения, объема хранимых товаров и их ассортимента, применяемой вычислительной техники.

Основными способами хранения товаров являются партионный, сортовой и по наименованиям.

Партионный способ предполагает хранение поступающих на склад предприятия товаров по партиям. Под партией понимается совокупность товаров, поступающих по одному транспортному документу. В составе партии могут быть разные по наименованиям и сортам товары.

При этом способе хранения партионный учет товаров на складе осуществляется в партионных картах, выписываемых на каждую партию материально ответственными лицами в двух экземплярах и регистрируемых в партионных книгах. Один экземпляр партионной карты остается на складе, а второй - передается в бухгалтерию. Основными реквизитами этой карты являются: дата открытия партионной карты; номер и наименование приходного товарного документа; наименование, артикул, сорт товара;

количество или масса; дата выбытая товара; количество или масса выбывшего товара; номер расходного документа; дата закрытия партионной карты.

Партионная карта закрывается при условии полного выбытия товаров по конкретной партии. Материально ответственное лицо, закрыв карту, передает ее в бухгалтерию для проверки.

При сортовом способе товары хранятся в разрезе каждого наименования по сортам. Вновь поступившие на склад предприятия товары складируются в местах хранения также в разрезе их наименований по сортам. На каждое наименование и сорт товара открывается карточка количественно-суммового учета, в которой отражаются остатки, приход и расход товара. Для этих же целей могут быть использованы товарные книги.

Записи в карточках количественно-суммового учета или товарных книгах производятся на основании приходных и расходных документов, прикладываемых к товарным отчетам материально ответственными лицами.

При незначительном объеме хранимых товаров и ограниченном их ассортименте ведение складского учета осуществляется непосредственно в товарных отчетах.

Ввиду специфичности приобретения, хранения, реализации товаров, а также ведения расчетов по ним и особой ценности отдельных товаров (изделия из золота, платины и других драгоценных металлов и драгоценных камней, автомобили, дорогостоящая бытовая техника, вычислительная техника) аналитический учет товаров в комиссионной торговле осуществляется по каждой единице товара. Аналитический учет товаров в бухгалтерии при партионном способе осуществляется во втором экземпляре партионной карты, переданной материально ответственным лицом. По данным партиоиной карты составляется оборотная ведомость, итоги которой сверяются с оборотами и сальдо счета 41 (в стоимостной оценке) и с данными складского учета (в натуральном выражении).

При сортовом способе хранения товаров аналитический учет товаров в бухгалтерии осуществляется в карточках количественно-суммового учета или в товарных книгах, на основании которых составляются оборотные ведомости. В этих ведомостях по каждому наименованию и сорту товаров в натуральном и стоимостном выражении указываются остаток на начало и конец месяца, приход и расход. Итоги ведомости сверяются с сальдо счета 41.

Инструкцией по применению Плана счетов предусмотрено, что на предприятиях розничной торговли, снабжения и сбыта товары оцениваются по розничным (продажным) ценам или по покупной стоимости. Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/98) (п. 12) оценка товаров по розничным ценам распространяется только на предприятия розничной торговли. Избранная предприятием оценка товаров должна быть зафиксирована в учетной политике предприятия.

Если учет товаров, являющихся собственностью торгового предприятия, ведется на счете 41 по продажным ценам, то возникает необходимость в учете образующейся разницы между продажной и покупной ценами. Такая разница представляет собой торговую надбавку (скидки, накидки) и учитывается на счете 42 "Торговая наценка".

На предприятиях общественного питания на счете 42 учитываются суммы торговых скидок и накидок на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы, прибавленные в установленном порядке к стоимости кухонной и буфетной продукции по продажным ценам.

На счете 42 учитываются также скидки, предоставляемые поставщиками торгующим организациям на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

К счету 42 могут быть открыты субсчета:

При оприходовании товаров на суммы торговых и дополнительных скидок (накидок) счет 42 кредитуется, на суммы торговых и дополнительных скидок (накидок) по товарам, реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п., дебетуется.

В соответствии с Планом счетов товары, приобретаемые в собственность торговым предприятием, предварительно могут учитываться по дебету счета 15 "Заготовление и приобретение материалов" с последующим списанием с кредита этого счета в дебет счета 41 покупной стоимости фактически оприходованных товаров. Использование в учете счета 15 должно быть зафиксировано в учетной политике предприятия.

В соответствии с п. 19 Инструкции ГНС РФ от 11.10.95 г. № 39 "О порядке исчисления и уплаты налога на добавленную стоимость" (в редакции последующих изменений и дополнений) сумма налога на добавленную стоимость, подлежащая внесению в бюджет организацией оптовой торговли, определяется как разница между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога, уплаченными поставщикам этих товаров и материальных ресурсов (работ, услуг), стоимость которых относится на издержки производства и обращения.

Учет товаров в организациях оптовой торговли ведется на счете 41 "Товары" по стоимости приобретения без налога на добавленную стоимость.

Суммы НДС по приобретенным товарам отражаются по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" (соответствующий субсчет) в корреспонденции со счетами учета расчетов - 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами".

Чтобы отнести сумму НДС по приобретенным товарам в дебет счета 19, сумма налога на добавленную стоимость должна быть выделена отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных и т.п.), а на их основании и в расчетных документах (поручениях, требованиях-поручениях, реестрах чеков и реестрах на получение средств с аккредитива и т.п.). В этом случае суммы НДС у оптовых организаций по поступившим и оприходованным товарам, приобретенным для перепродажи, принимаются к зачету после их фактической оплаты поставщикам независимо от факта реализации этих товаров.

В бухгалтерском учете при этом делаются следующие записи (табл. 1).

Учет НДС по поступившим товарам Таблица 1

| № п/п | Содержание операции | Корреспонденция счетов | |

| д | К | ||

| 1 | Оприходованы товары: на стоимость товара без НДС на сумму НДС | 41 19 | 60, 76 60, 76 |

| 2 3 | Оплачен счет поставщика товаров, включая НДС Зачет НДС после оплаты товаров | 60, 76 68, с/с "Расчеты по НДС" | 51 19 |

В соответствии с постановлением Правительства РФ от 29.07.96 г. № 914 непременным условием для возмещения НДС из бюджета является наличие счета-фактуры, поступившего от поставщика, оформленного и зарегистрированного в книге покупок в соответствии с требованиями постановления.

В случае, когда в первичных учетных документах, подтверждающих стоимость приобретенных товаров, сумма налога на добавленную стоимость не выделена отдельной строкой либо отсутствует счет-фактура с выделенной в нем суммой НДС или же он не зарегистрирован в установленном порядке, начисление ее расчетным путем не производится. При этом приобретенные товары приходуются на счет 41 "Товары" по полной стоимости приобретения.

Также не принимаются у покупателя к зачету суммы налога на добавленную стоимость, а товары приходуются на счете 41 "Товары" по полной стоимости покупки при приобретении товаров на предприятиях розничной торговли, у населения, а также у предпринимателей без образования юридического лица, поскольку индивидуальные частные предприниматели не являются плательщиками налога па добавленную стоимость.

Если товары приобретаются у предприятия-изготовителя или другой оптовой организации за наличный расчет (при этом должен соблюдаться предельный размер расчета наличными), то при наличии приходного кассового ордера и накладной на отпуск товаров, с указанием суммы НДС отдельной строкой, а также счета-фактуры, составленного и зарегистрированного в установленном порядке, налог на добавленную стоимость отражается по счету 19 и относится на расчеты с бюджетом в общеустановленном порядке.

В отличие от организаций оптовой торговли организации розничной торговли учитывают приобретаемые товары на счете 41 "Товары" по полной стоимости приобретения, включая налог на добавленную стоимость, уплаченный поставщикам этих товаров.

В бухгалтерском учете делаются следующие проводки:

а) оприходованы товары от поставщика:

Д сч. 41 К сч. 60 (76) - на полную стоимость товаров, включая НДС;

б) оплачен счет поставщика товаров:

Д сч. 60 (76) К сч. 51 - на сумму счета, включая НДС.

Товары, не являющиеся собственностью торгового предприятия, учитывают на забалансовых счетах. Если товары приняты предприятием на ответственное хранение, то для учета их наличия и движения используют счет 002 "Товарно-материальные ценности, принятые на ответственное хранение".

Предприятия-покупатели учитывают на счете 002 товары, принятые на хранение, в случаях получения от поставщиков ценностей, которые:

предприятие отказалось оплатить;

не оплачены и запрещены к расходованию по условиям договора до их оплаты;

приняты на ответственное хранение по прочим причинам.

Предприятия-поставщики учитывают на счете 002 оплаченные покупателями товары, которые в виде исключения оставлены на ответственное хранение, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от поставщиков.

На счете 002 учитывают также товары, поступившие по бартеру, до отгрузки встречного товара.

Товары учитываются на счете 002 в ценах, предусмотренных в приемосдаточных актах, счетах-фактурах и др.

Аналитический учет по счету 002 ведется по предприятиям-владельцам, по видам, сортам и местам хранения.

Если товары поступили на торговое предприятие по договору комиссии (поручения) и являются собственностью комитента (доверителя), то их учет осуществляется на забалансовом счете 004 "Товары, принятые на комиссию". Учет товаров на этом счете ведется в ценах, предусмотренных в приемосдаточных актах и счетах-фактурах.

Аналитический учет по счету 004 ведется по видам товаров и предприятиям-собственникам (комитентам или доверителям).

Учет товарных потерьТоварные потери в торговле возникают при приемке, перевозке, хранении на складах, подготовке товаров к продаже и реализации. Основными факторами их образования служат:

1) несоответствие фактического количества, качества и комплектности товаров при их приемке и реализации условиям договора;

2) непредвиденные обстоятельства: стихийные бедствия (наводнение, пожар и т.п.), аварии, войны, эпидемии и другие чрезвычайные события, вызванные экстремальными ситуациями;

3) слабый контроль за соблюдение требований приемки, хранения и реализации товаров и учет движения товаров;

4) утрата специфических физико-химических свойств товаров;

5) учетные ошибки (при документальном оформлении движения товаров и (или) учете их оприходования и реализации, при переносе остатков из регистров бухгалтерского учета в Главную книгу и наоборот и т.п.);

6) злой умысел.

Под влиянием этих факторов формируются разные виды товарных потерь, основными из которых являются:

1) потери при приемке товаров по вине поставщиков и транспортных организаций, которые образуются в случае несоответствия фактического наличия, качества и комплектности товаров условиям договора;

2) потери по непредвиденным обстоятельствам;

3) потери из-за хищений, порчи, боя, лома товаров, образующиеся вследствие слабой организации контроля и учета;

4) потери от естественной убыли, являющиеся следствием утраты специфических физико-химических свойств товаров (усушка, выветривание, раструска, распыл, утечка, розлив при перекачке и отпуске жидких товаров, порча, бой и т.п.);

5) завес тары и др.

Общим для указанных товарных потерь является то, что каждая из них влечет за собой недостачу товаров, которая может возникнуть на любом из этапов их движения. Для ее выявления используются традиционные методы.

Специфичным же для них является то, что наряду с общими чертами в организации их учета и контроля для каждой из них характерны особенности в методах ее выявления, документальном оформлении и отражении на счетах,

Потери товаров выявляются путем инвентаризации, в ходе которой проверяются:

фактическое наличие товаров;

соответствие фактического наличия товаров данным бухгалтерского учета;

состояние товаров;

оценка товаров.

Порядок проведения инвентаризации товаров и оформления ее результатов установлен Федеральным законом "О бухгалтерском учете" и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.95 г. № 49 . Выявленные при инвентаризации результаты оформляются актами (описями) инвентаризации.

Наряду с инвентаризацией для выявления потерь используются и другие методы.

Выявленные при приемке товарные потери оформляются актом, служащим основанием для предъявления претензий поставщику или транспортной организации и отражения в учете (Д сч. 76 "Расчеты с разными дебиторами и кредиторами" с/с " Расчеты по претензиям" К сч. 60 "Расчеты с поставщиками и подрядчиками").

Недостачи товаров, принятых на комиссию, отражаются в учете следующими записями (табл. 2).

Учет недостачи товаров, принятых на комиссию Таблица 2

| № п/п | Содержание операции | Корреспонденция счетов | |

| Д | К | ||

| 1 2 | Выявлена недостача товаров, принятых на комиссию Выявлена сумма, подлежащая выплате комитенту по недостающим товарам | 94 | 004 "Товары, принятые на комиссию" , 76 |

| 3 | Списывается разность между стоимостью товаров по учетным ценам и суммой, подлежащей выплате комитенту | 94 | 98 с/с "Разница между покупной и оценочной стоимостью" |

Потери товаров по непредвиденным обстоятельствам оформляются специальными документами (заключениями, справками, актами и т.п.) соответствующих специализированных органов, подтверждающих причину и факт их возникновения. Такие потери отражаются по дебету счета 99 "Прибыли и убытки" в корреспонденции с кредитом счета 41 "Товары".

Все другие виды товарных потерь, выявленных в процессе заготовления, хранения и реализации товаров, отражаются по учетной цене по дебету счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции с кредитом счета 41 "Товары".

Если товары учитывают по продажным ценам, то одновременно списывают торговую надбавку, относящуюся к их недостаче:

Д сч. 42 "Торговая наценка"

К сч. 98 "Доходы будущих периодов", с/с "Разница между покупной и оценочной стоимостью".

В процессе заготовления, хранения, подготовки товаров к продаже и реализации возможно возникновение потерь, не зависящих от деятельности предприятия. К таким потерям относятся: естественная убыль, порча, бой, лом и завес тары. Как уже отмечалось, их возникновение связано со специфическими физико-химическими свойствами товаров, не исключающих возможность их непреднамеренной утраты.

Такие потери, обусловленные объективными причинами, требуют их нормирования и списания с материально ответственных лиц в пределах допустимых норм.

Приказом Минторга СССР от 2.04.87 г. № 88 "Об утверждении норм естественной убыли продовольственных товаров в торговле" и Инструкцией по их применению были утверждены нормы естественной убыли: по продовольственным товарам, от боя стеклянной посуды с пищевыми продуктами и стеклянной порожней тары.

Нормы естественной убыли лекарственных средств на аптечных складах утверждены приказом Минздрава РФ от 13.11.96 г. № 375 "Об утверждении предельных норм естественной убыли (производственной траты) лекарственных средств на аптечных складах".

Нормы потерь от боя при перевозке, хранении и реализации некоторых видов непродовольственных товаров (парфюмерно-косметических; хозяйственных и галантерейных изделий; культтоваров из пластмассы; товаров бытовой химии; зеркал бытовых; фарфорово-фаянсовых, майоликовых и гончарных и др.) регламентируются рядом приказов Минторга РСФСР.

Согласно приказу Минторга СССР от 2.04.87 г. № 88 нормы естественной убыли по продовольственным товарам установлены на стандартные товары в процентах к стоимости (массе) товара на возмещение потерь, образующихся вследствие усушки, распыла, раскрошки, утечки товаров (таяние, просачивание), расхода веществ на дыхание (мука, крупа) и розлива при перекачке и отпуске жидких товаров.

Нормы естественной убыли продовольственных товаров установлены в разрезе видов товаров в зависимости от климатической зоны, условий перевозки, сроков хранения и реализации и др.

Не применяются нормы естественной убыли по продовольственным товарам:

передача, прием или отпуск которых организованы без взвешивания (единичным счетом или по трафарету);

списанным вследствие лома, зачистки, крошения, порчи, снижения качества товаров, завеса и повреждения тары;

штучным, а также товарам, поступающим на розничные торговые предприятия в фасованном виде;

учтенным в обороте склада, но фактически на складе не хранящимся (по транзитным операциям);

по которым установлены нормы отходов (при подготовке и продаже колбас, мясо копченостей, рыбы и др.).

Потери в результате естественной убыли выявляют при инвентаризации на основе проверки соответствия фактического наличия товаров данным бухгалтерского учета, состояния товаров и их оценки.

Списание потерь от естественной убыли продовольственных товаров производится только после инвентаризации и на основе расчетов.

Недостачи этих товаров в пределах норм списываются с материально ответственных лиц по тем ценам, по которым они оприходованы. На издержки обращения товарные потери относятся по покупным ценам (Д сч. 44 К сч. 94).

Установленные приказом Минторга СССР от 02.04.87 г. № 88 нормы потерь на товары в стеклянной таре и порожнюю стеклянную тару связаны с возмещением возможного боя при приеме, рассортировке, хранении, отпуске, а также при транспортировке этих товаров автомобильным и гужевым транспортом.

Эти нормы применяются лишь в тех случаях, когда при проверке фактического наличия товаров в стеклянной таре и порожней стеклянной тары окажется недостача против остатков, образовавшаяся за счет боя тары и подтвержденная оформленными актами.

Предельные размеры потерь от боя стеклянной тары с товарами и порожней стеклянной тары определяются независимо от сроков хранения в следующем порядке:

а) по товарам в стеклянной таре (по каждому виду тары):

на складах (базах) оптовых и розничных организаций и организаций общественного питания;

от полученного и отпущенного количества товаров в стеклянной таре, деленного на два;

на розничных торговых предприятиях и предприятиях общественного питания - с оборота по продаже товаров в стеклянной таре;

б) по порожней стеклянной таре (независимо от вида тары):

на складах (базах) оптовых и розничных торговых организаций и организаций общественного питания - от полученного и отпущенного количества стеклянной тары, деленного на два;

при погрузке стеклянной тары в железнодорожные вагоны (баржи) - от количества погруженной порожней тары;

в розничной торговой сети и предприятиях общественного питания - от отпущенного (сданного) количества порожней тары.

Списание с материально ответственных лиц недостачи товаров в стеклянной таре и порожней стеклянной тары в результате боя в пределах норм при транспортировании, на складах (за исключением тарных), базах и на розничных торговых предприятиях и предприятиях общественного питания производится по фактическим размерам на основе соответствующего расчета, но не выше предельных норм.

Списание боя может производиться только после инвентаризации ценностей:

по товарам в стеклянной таре - по ценам (вместе с тарой), по которым товары были оприходованы;

по порожней стеклянной таре - по средним залоговым ценам.

Потери товаров в результате боя стеклянной тары в пределах норм относятся на издержки обращения по покупным ценам. Разница между покупными и розничными ценами относится за счет торговых скидок (накидок).

Потери от боя порожней стеклянной тары в пределах норм относятся на издержки обращения по средним залоговым ценам.

Товарные потери, возникшие при транспортировании товаров от поставщиков к покупателям и выявленные при приемке, списываются в пределах установленных норм по каждому товарно-транспортному документу.

Согласно Плану счетов недостача или порча товаров, выявленная при приемке товаров, поступивших от поставщиков, относится покупателем:

в пределах норм естественной убыли:

Д сч. 94 "Недостачи и потери от порчи ценностей"

К сч. 60 "Расчеты с поставщиками и подрядчиками";

сверх норм естественной убыли:

Д сч. 76 " расчеты с разными дебиторами и кредиторами" с/с "Расчеты по претензиям"

К сч. 60 "Расчеты с поставщиками и подрядчиками". (Эта проводка составляется на основании предъявленных поставщику или транспортной организации акта и претензионного письма.)

Потери товаров при перевозках вследствие естественной убыли списывают по покупной стоимости записью:

Д сч. 44 "Расходы на продажу"

К сч. 94 "Недостачи и потери от порчи ценностей".

При отказе органами арбитража во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 с/с "Расчеты по претензиям", списывается на счет 94 "Недостачи и потери от порчи ценностей".

В пределах норм списываются на издержки обращения также потери при подготовке товаров к продаже. В частности. Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания от 20.04.95 г. № 1-550/32-2, утвержденными Комитетом по торговле РФ, установлено (п. 2.13), что на издержках обращения отражаются: "... нормируемые отходы, образующиеся при подготовке к розничной продаже колбас, мясо копченостей и рыбы чистой массой (весом); потери от зачистки сливочного масла, крошения карамели обсыпной и сахара-рафинада". При возникновении таких потерь их списание (например, списание зачисток масла) найдет отражение на следующих счетах:

1. При учете товаров по продажным ценам:

Д сч. 62 "Расчеты с покупателями и заказчиками" - на продажную стоимость зачисток

К сч. 98 с/с "Разница между покупной и оценочной стоимостью" - на сумму торговой надбавки на зачистки;

Д сч. 44 "Расходы на продажу" - на разность между покупной и продажной стоимостью зачисток

К сч. 94 "Недостачи и потери от порчи ценностей" - на стоимость зачисток по учетным ценам.

2. При учете товаров по покупным ценам записи аналогичны предыдущим, за следующим исключением: запись по счету 98 с/с "Разница между покупной и оценочной стоимостью" отсутствует.

При оприходовании некоторых товаров, поступивших в таре (например, масло, икра или повидло в бочках), чистый вес (массу нетто) приобретенных товаров определяют путем вычитания из массы брутто (вес товара с тарой) массы тары по маркировке. После продажи таких товаров может возникнуть разница между фактическим весом товаров и учетными данными. По данным учета будет числиться остаток товаров, который отсутствует в наличии. Это расхождение в данных может быть следствием, например, впитывания товара в тару.

С целью устранения влияния этого фактора после продажи товара освобожденная тара взвешивается. Разница между фактическим весом тары после ее высвобождения из-под товара и весом тары по трафарету является завесом тары.

Все товары, по которым может быть завес тары, регистрируются в "Книге регистрации товаров, материалов, требующих завеса тары". Записи в Книгу производятся на основании приемных товарных документов. Завес тары регистрируется в этой Книге на основании "Акта о завесе тары".

Акт на завес тары составляется комиссией в одном экземпляре и передается с товарным отчетом в бухгалтерию. Если вес тары превышает вес, указанный в счете поставщика, акт составляется в двух экземплярах: первый - прилагается к товарному отчету, а второй - вместе с рекламацией направляется поставщику для возмещения потерь товара.

Акт на завес тары составляется в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после ее освобождения, а по таре из-под влажных товаров (повидло, варенье и т.д.) - немедленно после ее освобождения. На таре делается отметка краской о проведении завеса с указанием даты и номера акта.

При условии превышения недостающей суммы товара нормы естественной убыли завес тары должен быть списан с материально ответственного лица как излишне оприходованный.

Списание завеса тары осуществляется за счет поставщика, виновного лица или торгового предприятия.

Списание завеса за счет поставщика зависит от условий договора.

1. Завес тары может быть списан за счет дополнительной скидки на завес, предоставленный поставщиком покупателю по условиям договора. Такой завес списывают на основании данных инвентаризации о наличии недостачи товаров сверх нормы естественной убыли. В бухгалтерском учете торговой организации в этом случае составляются следующие записи:

при поступлении товаров на сумму предоставленной поставщиком скидки на завес тары кредитуется счет 42 "Торговая наценка", с/с "Скидка на завес тары";

на сумму фактического завеса за счет предоставленной скидки сверх нормы естественной убыли:

Д сч. 42, с/с "Скидка на завес тары"

К сч. 94 "Недостачи и потери от порчи ценностей";

на сумму фактического завеса тары в пределах норм естественной убыли:

Д сч. 44 К сч. 94.

2. Фактический завес тары может быть списан также за счет поставщика, если договором определено право покупателя в предъявлении претензии в установленные договором сроки.

Списание фактического завеса в этом случае производится на основании акта о завесе тары и надлежащим образом оформленной претензии. На покупную стоимость излишне оприходованных по акту о завесе тары товаров при этом варианте в бухгалтерском учете будет сделана запись:

Д сч. 76/2 "Расчеты по претензиям"

К сч. 94 "Недостачи и потери от порчи ценностей".

Если товары учитывают по продажным ценам, то одновременно с записями в указанных случаях на сумму торговой надбавки, относящейся к завесу тары, делается запись:

Д сч. 98 с/с "Разница между покупной и оценочной стоимостью"

К сч. 94 "Недостачи и потери от порчи ценностей".

Списание потерь от завеса тары за. счет виновного лица осуществляется на основании акта о завесе тары и распоряжения руководителя предприятия.

В соответствии со ст. 12 (п. 3 "б") Федерального закона "О бухгалтерском учете" недостачи сверх установленных норм относятся на виновных лиц. Поскольку возмещение причиненного предприятию ущерба должно производиться по рыночной цене, в бухгалтерском учете составляются следующие записи:

на сумму недостачи сверх установленной нормы в оценке по учетной цене:

Д сч. 73 "Расчеты с персоналом по прочим операциям", с/с 2 "Расчеты по возмещению материального ущерба"

К сч. 94 "Недостачи и потери от порчи ценностей";

на разницу между рыночной и учетной ценой:

Д сч. 73/2 "Расчеты по возмещению материального ущерба"

К сч. 98/4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей".

В исключительных случаях (если выявить виновных невозможно) по распоряжению руководителя предприятия фактический завес тары списывается за счет торгового предприятия:

Д сч. 84 К сч. 94.

Одним из видов товарных потерь являются потери из-за хищений, порчи, боя и лома товаров, образующиеся вследствие слабой организации контроля и учета. Такие потери как результат бесхозяйственности списываются главным образом за счет виновных лиц.

Основанием для списания потерь от хищений, порчи, боя и лома за счет конкретных виновных лиц служат: акты (описи) инвентаризации и специальные акты. Так, порчу, бой и лом товаров оформляют "Актом о порче, бое, ломе", в котором указывают: наименование, артикул, сорт, цену, количество и стоимость товаров, причины и виновников потерь, возможность дальнейшего использования товаров (продажа по сниженным ценам, сдача в утиль или переработку, откормочным организациям или уничтожение).

Сдачу товаров в утиль, переработку или откормочным организациям оформляют товарно-транспортной накладной.

Уничтожение испорченных товаров во избежание повторного представления их для актирования и списания производится в присутствии комиссии, составившей акт.

На основании указанных документов, утвержденных руководителем организации, списание потерь за счет конкретных виновных лиц отражается в учете следующими записями:

1) на сумму недостачи сверх установленной нормы в оценке по учетной цене:

Д сч. 73/2 К сч. 94;

2) на разницу между рыночной и учетной ценой:

Д сч. 73/2 К сч. 98/4;

3) погашение задолженности по недостаче товаров виновным лицам:

Д сч. 50, 70 К сч. 73/3;

4) списание разницы между рыночной и учетной ценой на финансовый результат:

Д сч. 98/4 К сч. 99.

Следует отметить, что запись 4 составляется в момент погашения виновным лицом задолженности по недостаче товаров.

Согласно Федеральному закону "О бухгалтерском учете" в исключительных случаях, когда виновные лица не установлены или суд отказал во взыскании убытков с них, товарные потери из-за хищений, порчи, боя и лома товаров списываются в отличие от ранее действовавшего порядка (Д сч. 44 К сч. 94) на финансовые результаты предприятия (Д сч. 99 К сч. 94).

Подводя итоги сказанному, можно сделать вывод, что в составе товарных потерь следует выделять нормируемые и ненормируемые потери. Такой подход к товарным потерям регламентируется Федеральным законом "О бухгалтерском учете". Планом счетов и Инструкцией по его применению.

Учет издержек обращения и производстваРасходы торговых организаций, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров на предприятиях общественного питания, представляют собой издержки обращения.

Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, финансовых результатов на предприятиях торговли и общественного питания, утвержденными приказом Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 (приложение 7), для предприятий оптовой, розничной торговли и общественного питания установлена единая учетная номенклатура статей издержек обращения и производства (табл. 3).

Номенклатура статей издержек обращения и производства предприятий торговли и общественного питания

Таблица 3

| № п/п | Наименование статьи |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 | Транспортные расходы Расходы на оплату труда Отчисления на социальные нужды Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря Амортизация основных средств Расходы на ремонт основных средств Износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов Расходы на топливо, газ, электроэнергию для производственных нужд Расходы на хранение, подработку, подсортировку и упаковку товаров Расходы на рекламу Затраты по оплате процентов за пользование займом Потери товаров и технологические отходы Расходы на тару Прочие расходы |

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 05.08.92 г. № 552 и от 01.07.95 г. № 661.

Для обобщения информации об издержках снабженческих, сбытовых и торговых предприятий используется счет 44 "Расходы на продажу".

Согласно приказу Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 по статье "Транспортные расходы" учитываются (п. 2.2):

оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т.п.);

оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги;

стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.) и утепление (солома, опилки^ мешковина и т.п.);

плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами; плата за обслуживание подъездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам.

Указанным приказом Комитета по торговле РФ (п. 2.2) установлено, что "предприятию торговли при осуществлении закупок товаров самостоятельно (включая по импорту и по товарообменным операциям) разрешается при исчислении покупной стоимости поступающих товаров включать наряду с ценой, предусмотренной в договоре, транспортные расходы, таможенные пошлины и прочие расходы по закупке и транспортировке". Следовательно, в случае самостоятельной закупки предприятием товаров транспортные расходы следует учитывать на счете 41 "Товары". В иных случаях, не связанных с самостоятельными закупками товаров, транспортные расходы учитываются на счете 44 "Издержки обращения".

В соответствии с постановлением Правительства РФ от 01.07.95 г. № 661 с 1 января 1995 г. издержки обращения учитываются в сумме фактически произведенных расходов. Для целей налогообложения издержки корректируются с учетом утвержденных лимитов, норм и нормативов. К корректируемым расходам относятся:

компенсации за использование для служебных поездок личных легковых автомобилей;

затраты на содержание служебного автотранспорта;

затраты на служебные командировки;

представительские расходы;

расходы на рекламу;

выплата стипендий;

плата за обучение на основе договоров с учебными заведениями, за предоставление дополнительных услуг по подготовке, повышению квалификации и переподготовке кадров;

платежи по кредитам банков.

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам (арендная плата, плата за электроэнергию, расходы на рекламу и др.), учитываются на счете 31 "Расходы будущих периодов" И списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу), в течение срока, с которым они связаны, на издержки обращения или другие источники.

Часть издержек обращения, учтенная по дебету счета 44, подлежит распределению между реализованными в отчетном месяце товарами и остатком нереализованных товаров на конец месяца. Остальная сумма издержек обращения, приходящаяся на реализованные за текущий месяц товары, списывается в дебет счета 90 "Продажи".

В состав распределяемых расходов включается сумма транспортных расходов и расходов по оплате процентов за банковский кредит. Для их распределения исчисляется средний процент (Рср);

![]()

где ТРиач - транспортные расходы на остаток товаров на начало месяца;

ТРо - транспортные расходы, произведенные в отчетном месяце;

ПБнач — расходы по уплате процентов за банковский кредит на остаток товаров на начало месяца;

ПБо - расходы по уплате процентов за банковский кредит, произведенные в отчетном месяце;

То - стоимость товаров, реализованных в отчетном месяце;

Тк: - остаток товаров на конец месяца.

Умножением суммы остатка товаров на конец месяца (Тц) на средний процент (Рср) определяется сумма транспортных расходов и расходов по оплате процентов за банковский кредит, относящаяся к остатку нереализованных товаров на конец месяца (Ио) и учитываемая в виде сальдо конечного на счете 44.

Сумма транспортных расходов и расходов по оплате процентов за банковский кредит, приходящаяся на реализованные за текущий месяц товары (Ир), определяется по следующей формуле:

![]()

и контролируется расчетом:

Ир = ТРиач + ПБиач + ТРо + ПБо + Иг - Ио,

где Ит - издержки обращения (Д сч. 44) по поступившим в течение месяца товарам.

В конце месяца сумма издержек обращения (Ир), приходящаяся на реализованные товары, списывается со счета 44 на счет 90.

Типовые бухгалтерские проводки по учету издержек обращения представлены в табл. 4.

Учет издержек обращения Таблица 4

| № п/п | Содержание операции | Корреспонденция счетов | |

| Д | К | ||

| 1 | Начислен износ основных средств | 44 | 02 |

| 2 | Израсходованы материалы на хранение и подработку товаров | 44 | 10 |

| 3 | Списываются расходы будущих периодов, относящиеся к отчетному периоду | 44 | 97 |

| 4 | Использованы товары для собственных нужд | 44 | 41 |

| 5 | Оплачены некоторые расходы предприятия наличными: транспортные расходы по перевозке товаров, расходы на ремонт основных средств и др. | 44 | 50 |

| 6 | Списываются расходы предприятия, оплаченные с расчетного счета: проценты за банковский кредит, информационные, консультационные и др. | 44 | 51 |

| 7 | Акцептованы счета поставщиков и подрядчиков: за доставку товаров, погрузку и другие услуги НДС | 44 19 | 60,76 60,76 |

| 8 | Начислена заработная платам/работникам | 44 | 70 |

| 9 | Произведены отчисления на социальное страхование и обеспечение от начисленной заработной платы | 44 | 69 |

| 10 | Начислены налоги: на пользователей автомобильных дорог, транспортный налог | 44 | 68 |

| 11 | Списаны командировочные расходы | 44 | 71 |

| 12 | Списаны недостачи и потери материальных ценностей (в пределах и сверх норм естественной убыли) при отсутствии виновного лица | 44 | 94 |

| 13 | Списаны издержки обращения за отчетный период | 90 | 44 |

Учет реализации товаров в оптовой торговле

Учет реализации товаров ведется на счете 90 "Продажи", который имеет следующую структуру:

Д Счет 90 К

| 2. Стоимость реализованных товаров по учетным ценам (К сч. 41) 3. Налог на добавленную стоимость (К сч. 68). 4. Издержки обращения (К сч. 44) 5 Прибыль от реализации товаров (К сч. 99) (1> 2+3+4) | 1. Стоимость реализованных товаров по продажным ценам с НДС (Д сч. 62) 6. Убыток от реализации товаров (Д сч. 80) (1<2+3+4) |

Бухгалтерский учет реализации товаров в оптовой торговле осуществляется по мере отгрузки товаров и предъявления покупателям расчетных документов.

Отпуск товаров покупателям осуществляется на основе следующих документов. накладных; актов приема-передачи; счетов-фактур, оформленных и зарегистрированных в соответствии с постановлением Правительства РФ от 29.07.96 г. № 914; товарно-транспортных накладных; железнодорожных и авианакладных; коносаментов и др.

На основании товарораспорядительных документов, подтверждающих факт отгрузки товаров и счетов, предъявленных покупателям, в бухгалтерском учете на стоимость реализованных товаров по продажным ценам с НДС составляется запись:

Д сч. 62 "Расчеты с покупателями и заказчиками"

К сч. 90 "Продажи". (1)

Общая стоимость реализованных товаров по продажным ценам представляет собой товарооборот.

Для целей налогообложения предприятия оптовой торговли используют момент реализации, принятый в учетной политике: по моменту отгрузки товаров и предъявления покупателям расчетных документов или по моменту оплаты.

Как уже отмечалось, в качестве учетной цены товаров на предприятиях оптовой торговли может использоваться покупная или продажная цена. В последнем случае в бухгалтерском учете возникает необходимость в сторнировании сумм скидок (накидок), относящихся к реализованным товарам, следующей записью:

Д сч. 90 К сч. 42 (красная запись). (2)

Методика расчета реализованной торговой наценки и ее списания изложена в разд. 1.5.

Как правило, в оптовой торговле товары оцениваются по покупным ценам. В этом случае одновременно с записью (1) списывается стоимость реализованных товаров по покупным ценам и начисляется НДС.

Важным элементом учета реализации товаров является определение стоимости, по которой они списываются с баланса торговой организации.

Порядок списания отпущенных товаров зависит от способа хранения товаров на складе (партионный или сортовой) и принятого предприятием в учетной политике метода определения учетных цен на реализуемые товары.

Если складской учет товаров организован по партиям или в течение отчетного периода товар приобретался по одной и той же цене, то базой для определения покупной стоимости реализованных товаров могут служить данные первичных документов. При этом достаточно количество реализованных товаров в натуральном выражении умножить на цену их приобретения. Сложности возникают в условиях сортового учета товаров на складе, а также приобретения товаров у разных поставщиков по разным ценам. В этих случаях для определения покупной стоимости реализуемых товаров могут быть использованы методы оценки материальных запасов:

по средней (средневзвешенной) цене;

по ценам первых закупок (ФИФО);

по ценам последних закупок (ЛИФО);

по себестоимости единицы запасов.

Допустим, остаток товара А на 1.06. составляет 50 шт. по цене 10 тыс. руб. В течение июня предприятие:

приобрело товары этого же наименования:

6.06. - 200 шт. по цене 10 тыс. руб.,

20.06. - 50 шт. по цене 13 тыс. руб.,

21.06. - 40 шт. по цене 15 тыс. руб.,

отгрузило товары А в количестве 100 шт.

Исходя из этого условия, покупная стоимость реализованных товаров составит:

/. По методу средней (средневзвешенной) цены

![]()

Покупная стоимость отгруженного товара А = 11,0 х 100 = 1100,0 тыс. руб.

Л. По методу ФИФО

В первую очередь списываются товары, числящиеся в остатке:

Похожие работы

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... Статья 1213. Определение размера ущерба, причиненного предприятию, учреждению, организации Размер причиненного предприятию, учреждению, организации ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам. При хищении, недостаче, умышленном уничтожении при ...

... этих условиях, если в торговой организации основной объем продаж ведется в режиме розничной торговли, то вести учет товарных операций следует по правилам, установленным для розничной торговли. Если такая организация осуществляет сделки по продаже товаров в режиме оптовой торговли, в бухгалтерском учете должны быть сделаны следующие корректировочные записи: 1. на покупную стоимость товаров (без ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев