Навигация

50 х 10,0 = 500,0 тыс. руб.

Затем часть товаров, поступившая 6.06: 50 х 10,0 = 500,0 тыс. руб.

Итого: покупная стоимость отгруженных товаров (100 шт.) равна 1000,0 тыс. руб.

III. По методу ЛИФО

В первую очередь списываются товары, поступившие 21.03:

40 х 15,0 = 600 тыс. руб., затем - 20.06: 50 х 13 = 450 тыс. руб. и 6.06: 10 х 10.0 = =100 тыс. руб.

Итого: покупная цена отгруженных товаров (100 шт.) равна 1150 тыс. руб.

Наиболее реальную оценку товаров дает применение средней (средневзвешенной) цены. В условиях инфляции использование метода ЛИФО способствует снижению налогов на прибыль и имущество.

Метод оценки по себестоимости каждой единицы применяется в отношении товаров (из драгоценных металлов, драгоценных камней и др.), реализуемых в особом порядке. Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/98) (п. 15) и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (п. 58) использование этого метода оценки предусмотрено с 1.01.99 г. Однако этот метод оценки в торговых организациях применяется давно.

Выбор метода оценки покупной стоимости реализуемых товаров определяется самим предприятием и закрепляется в его учетной политике.

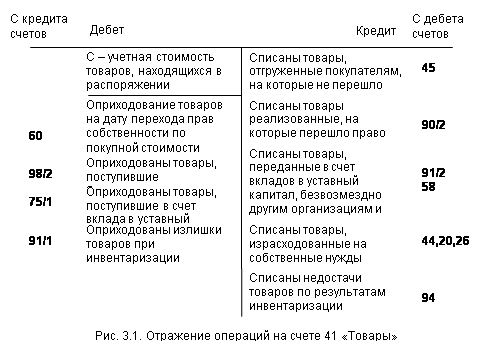

Покупная стоимость отпущенных покупателям товаров, рассчитанная в соответствии с принятым в учетной политике предприятия методом оценки, списывается с кредита счета 41 в дебет счета 90.

В соответствии с Инструкцией ГНС РФ от 11.10.95 г. № 39 при реализации товаров оптовые организации определяют облагаемый оборот на основе стоимости реализуемых покупателям товаров исходя из применяемых цен без включения в них налога на добавленную стоимость.

В счетах, выписанных покупателям за реализуемые товары, накладных на отпуск товаров, а также счетах-фактурах, составленных и зарегистрированных в установленном порядке, указывается продажная цена этих товаров без НДС и отдельной строкой - сумма налога на добавленную стоимость, начисленная по соответствующим ставкам (20 или 10%) от продажной цены.

При получении организацией оптовой торговли от организации-покупателей авансовых и иных платежей, поступивших в счет предстоящих поставок товаров, исчисление НДС производится со всей суммы авансов и предоплат. На каждый авансовый платеж предприятие-плательщик выписывает счет-фактуру в соответствии с постановлением Правительства РФ.

Суммы налога на добавленную стоимость у оптовых организаций по поступившим и оприходованным товарам, приобретенным для перепродажи, принимаются к зачету после их фактической оплаты поставщикам независимо от факта реализации этих товаров. В учете будет сделана проводка:

Д сч. 68 К сч. 19

Результаты от реализации товаров списываются ежемесячно со счета 90 на счет 99 "Прибыли и убытки".

Учет реализации товаров в розничной торговлеРеализация товаров в розничной торговле учитывается на счете 90"Продажи", который в целом соответствует по своей структуре счету 90, используемому в оптовой торговле. Различия в учете реализации обусловлены следующими особенностями организации розничной торговли:

1) различием в содержании и составе розничного и оптового товарооборота

2) моментом реализации в розничной торговле является передача товаров покупателям, которая зависит от способа учета полученных от покупателей денег (с применением контрольно-кассовых машин или без их применения).

Учитывая, что в розничной торговле реализация товаров за наличный расчет документально не оформляется, а сфера и масштабы наличных расчетов существенно расширяются, был принят ряд нормативных документов об обязательном применении контрольно-кассовых машин (ККМ), в частности:

Закон РФ от 18.06.93 г. № 5212-1 "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением"; постановление Совета Министров - Правительства РФ от 30.07.93 г. № 745 "Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики, своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин";

Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением (приложение к постановлению Совета Министров -Правительства РФ от 30.07.93 г. № 745);

постановление Правительства РФ от 23.10.95 г. № 1028 "О внесении изменений и дополнений в Перечень отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин, утвержденный постановлением Совета Министров - Правительства РФ от 30.07.93 г. № 745";

Перечень отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин (с изменениями и дополнениями на 23.10.95 г., внесенными постановлением Правительства РФ от 23.10.95 г. № 1028);

письмо Центробанка РФ и Госналогслужбы от 18.08.93 г. № ВЗ-6-13/272 "Методические рекомендации по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, при осуществлении контроля за полнотой и своевременностью поступления выручки, уплаты налогов и других поступлений в бюджеты Российской Федерации";

письмо Минфина РФ от 30.08.93 г. № 104 "Типовые правила эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением";

Порядок регистрации контрольно-кассовых машин в налоговых органах (приложение к приказу Госналогслужбы РФ от 22.06.95 г. № ВГ-3-14/36);

перечень моделей контрольно-кассовых машин, разрешенных к использованию на территории Российской Федерации (приложение к письму Госналогслужбы РФ от 14.05.96 г. № ПВ-б-16/326 с учетом дополнений, внесенных письмом Госналогслужбы РФ от 19.06.96 г. № ПВ-6-16/425) и др.

Законодательством предусмотрено, что предприятия (предприниматели) могут применять при расчетах только те кассовые аппараты, которые входят в Государственный реестр ККМ, используемых на территории РФ. Использование моделей ККМ, не входящих в Госреестр, запрещено. Во всех случаях ККМ должны удовлетворять следующим обязательным требованиям:

наличие контрольной ленты, блокирующей аппарат при ее обрыве или отсутствии;

наличие контрольной памяти со сроком хранения информации до трех лет;

обеспечение защищенности контрольной памяти от несанкционированного доступа.

При использовании ККМ в расчетах с покупателями торговая выручка определяется на основании показаний кассовых счетчиков на конец и начало дня.

При реализации товаров населению без применения ККМ деньги от покупателей принимают непосредственно продавцы, а сумма выручки определяется на основании документов, подтверждающих сдачу торговой выручки в кассу предприятия, - приходного кассового ордера. На сумму полученной торговой выручки в бухгалтерском учете делается запись:

Д сч. 50 К сч. 90/1 .

В уменьшение торговой выручки производится списание реализованных товаров в оценке по покупным или продажным ценам, в зависимости от принятой учетной политики. Как правило, в розничной торговле товары оцениваются по продажным ценам. Их использование обусловливает необходимость в организации обособленного учета торговой наценки на счете 42 и определения ее доли, относящейся к реализованным товарам.

Что касается торговой наценки, относящейся к реализованным товарам, то она, как правило, определяется расчетным путем. На практике существует несколько способов таких расчетов: на основе общего товарооборота; по среднему проценту; по ассортименту товарооборота и др. Наиболее распространенным является способ расчета исходя из среднего процента (Ср.% ТН):

где ТНо - торговая наценка на остаток товаров на начало месяца, руб. (сальдо начальное по кредиту счета 42);

ТНд - торговая наценка по поступившим за месяц товарам, руб. (оборот по кредиту счета 42);

ТНв - торговая наценка по выбывшим за месяц товарам (кроме реализованных), руб. (оборот по дебету счета 42);

Рм - товарооборот за месяц, руб. (оборот по кредиту счета 46);

От - остаток товаров на конец месяца, руб. (сальдо конечное по дебету счета 41). Торговая наценка на реализованные товары определяется (ТНр):

В конце месяца ТНр списывается методом красного сторно проводкой:

Д сч. 90 К сч. 42.

В соответствии с Инструкцией ГНС РФ от 11.10.95 г. № 39 у организаций розничной торговли оборотом, облагаемым налогом на добавленную стоимость, является сумма реализованного торгового наложения, т.е. сумма разницы между ценами реализации товара и покупными ценами с учетом налога на добавленную стоимость.

Исчисление НДС производится по расчетным ставкам:

при реализации товаров, облагаемых НДС по ставке 20%, - по расчетной ставке 16,67% к облагаемому обороту;

при реализации товаров, облагаемых НДС по ставке 10%, - по расчетной ставке 9,09% к облагаемому обороту;

при реализации товаров, облагаемых НДС по разным ставкам, - по средней расчетной ставке.

Таким образом, сумма налога на добавленную стоимость, подлежащая уплате в бюджет организациями розничной торговли, определяется в виде разницы между суммами налога, исчисленными с реализованного торгового наложения по соответствующим расчетным ставкам, и суммами налога, уплаченными поставщикам материальных ресурсов, стоимость которых относится на издержки обращения.

Размер исчисления НДС с суммы реализованного торгового наложения зависит от того, как ведется учет в организации розничной торговли.

1. Если организован аналитический учет сумм налога на добавленную стоимость по поступившим для реализации товарам, начисление налога производится по средней расчетной ставке.

Средняя расчетная ставка определяется как отношение общей суммы НДС, приходящейся на поступившие за отчетный период товары, к стоимости их приобретения исходя из цен поставщиков, включая сумму НДС.

В расчет средней ставки НДС не включаются:

приобретенная организацией розничной торговли продукция, не облагаемая налогом на добавленную стоимость только у поставщиков (например, продукция, приобретенная организацией розничной торговли у организации инвалидов);

продукция, закупаемая организацией розничной торговли у населения;

товары, приобретенные организацией розничной торговли в случаях, когда в первичных учетных документах, подтверждающих стоимость приобретенных товаров, сумма налога на добавленную стоимость не выделена отдельной строкой (исчисление суммы НДС расчетным путем не производится).

В этом случае исчисление налога на добавленную стоимость с облагаемого оборота производится по средней ставке.

2. При наличии раздельного аналитического учета реализуемых товаров в разрезе установленных ставок налога на добавленную стоимость исчисление и уплата налога на добавленную стоимость производятся исходя из полученного дохода от реализации товаров каждого вида по соответствующим расчетным ставкам.

3. В случае отсутствия аналитического учета по видам реализуемых товаров или расчета средней ставки исчисление и уплата налога на добавленную стоимость производятся с полученного дохода по ставке 16,67%.

Для правильного ведения бухгалтерского учета и расчета налога на добавленную стоимость торговая организация должна вести раздельный учет розничного и оптового товарооборота.

Однако на практике при ведении раздельного учета возникают определенные трудности, вызванные тем, что при оприходовании на склад партии товара бухгалтер зачастую не знает, как эта партия будет в дальнейшем реализована - оптом или в розницу.

Предугадать, как будет реализован товар, иногда бывает невозможно, поскольку это зависит от рыночных факторов - спроса и предложения. Например, организация приобрела большую партию товара, чтобы перепродать его другим предприятиям и организациям более мелкими, но также оптовыми партиями. Бухгалтер оприходовал товар на счет 41 "Товары" без налога на добавленную стоимость, а после оплаты товара отнес суммы уплаченного поставщикам налога на расчеты с бюджетом. Фактически товар был реализован не оптом, а в розницу.

В таких случаях бухгалтеру необходимо исходить из следующего.

1. Если точно известно, что партия товара приобретена для розничной торговли, товар приходуется на счет 41 "Товары" по полной стоимости, включая НДС:

Дсч.41 Ксч.60(76).

2. Если партия товара приобретена для оптовой торговли, товар приходуется на счет 41 "Товары" по стоимости приобретения без налога на добавленную стоимость (если сумма налога и в первичных, и в расчетных документах выделена отдельной строкой), а сумма НДС относится в дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям":

Дсч.41 К сч.60(76);

Д сч. 19 К сч. 60 (76).

После оплаты товаров уплаченный НДС относится на расчеты с бюджетом:

Д сч. 68, с/с "Расчеты по НДС"

К сч. 19.

Таким же образом следует приходовать товар, если точно неизвестно, каким образом - оптом или в розницу - он будет в дальнейшем реализован.

Если в последующем товар будет реализован непосредственно населению с расчетами через кассу торговой организации, т.е. в режиме розничной торговли, суммы налога на добавленную стоимость, ранее отнесенные на расчеты с бюджетом, восстанавливаются. На эти суммы кредитуется счет 68 "Расчеты с бюджетом" (с/с "Расчеты по НДС") в корреспонденции со счетом 41 "Товары".

После этого исчисление налога на добавленную стоимость по данной реализации (розничному товарообороту) производится в общеустановленном порядке с суммы разницы между ценами реализации товара и покупными ценами с учетом налога на добавленную стоимость.

Учет бартерных товарных операций, осуществляемых внутри страны

Бухгалтерский учет бартерных товарных операций, осуществляемых внутри страны, регулируется следующими основными нормативными документами:

1) письмо Минфина РФ от 30.10.92 г. № 16-05/4 "О порядке отражения в бухгалтерском учете товарообменных операций, осуществляемых на бартерной основе";

2) приказ Минфина РФ от 19.10.95 г. № 115 "О годовой бухгалтерской отчетности предприятий";

3) приказ Минфина РФ от 27.03.96 г. № 31 "Указания по заполнению форм квартальной бухгалтерской отчетности в 1996 г.";

4) инструктивное письмо Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 "Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания";

5) постановление Правительства РФ от 05.08.92 г. № 552 "Об утверждении Поло-жених о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ и услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" (с изменениями и дополнениями от 01.07.95 г. № 661 и от 20.11.95 г. № 1133);

6) приказ Минфина РФ от 12.11.96 г. № 97 "О годовой бухгалтерской отчетности предприятий";

7) приказ Минфина РФ от 03.02.97 г. № 8 "О квартальной бухгалтерской отчетности организаций".

Письмом Минфина РФ от 30.10.92 г. № 16-05/4 "О порядке отражения в бухгалтерском учете товарообменных операций или операций, осуществляемых на бартерной основе" (далее - Письмо) предусматриваются два способа учета товарообменных операций в зависимости от выбранного метода определения выручки; по моменту оплаты или моменту отгрузки.

При методе определения выручки от реализации по мере отгрузки продукция, товары и иное имущество, отгружаемые в счет товарообменной операции, отражаются по кредиту счета реализации 90 в корреспонденции с дебетом счета 62 "Расчеты с покупателями и заказчиками" или 76 "Расчеты с разными дебиторами и кредиторами" в размере стоимости, предусмотренной условиями бартера. Одновременно в дебет счетов реализации списывается себестоимость отгруженной предприятием продукции, товаров, основных средств и иного имущества в корреспонденции со счетами 01, 10, 20, 40, 41 и др.

Товары (работы, услуги), поступившие на предприятие по товарообменной операции, учитываются по дебету счетов 10, 41 и других в корреспонденции со счетом 60 или 76. Одновременно на эту стоимость уменьшается задолженность по дебету счета 60 или 76 и кредиту счета 62 или 76.

Финансовый результат от бартерных операций списывается на счет 99.

Однако и при этом методе принципиально важное значение для организации учета бартерных операций имеет установление даты реализации и даты приобретения объектов бартера и их оценка.

Согласно ст. 570 Гражданского кодекса РФ, "если законом или договором мены не предусмотрено иное, право собственности на обмениваемые товары переходит к сторонам, выступающим по договору мены в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами".

Анализ содержания этой статьи приводит к выводу, что наряду с моментом перехода права собственности, предусмотренным в договоре мены, следует выделять общий момент перехода права собственности - одновременно после исполнения обязательств передать соответствующие товары обеими сторонами.

Из сказанного следует, что в бухгалтерском учете бартерных сделок существует два метода учета реализации;

1) согласно условиям договора или закона;

2) общий порядок - одновременно после исполнения обязательств по договору обеими сторонами.

Первый метод учета характерен главным образом для внешнеторговых бартерных сделок.

Что касается второго метода учета реализации, то следует отметить следующее. В приказе Минфина РФ от 12.11.96 г. № 97 "О годовой бухгалтерской отчетности предприятий" методика учета реализации при бартерной операции сводится лишь ко второму методу учета. Так, в п. 3.1 приказа указывается: "При договоре мены выручка от реализации продукции (работ, услуг) отражается в бухгалтерском учете организаций, выступающих по договору в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами".

Следовательно, момент реализации товара по бартеру и момент отражения в учете приобретаемых товаров должны найти одновременное отражение в учете после исполнения обязательств обеими сторонами.

На практике моменты (даты) реализации конкретных товаров и приобретения в счет бартера других, как правило, не совпадают: либо отгрузка предшествует встречной поставке, либо приобретение товаров происходит до отгрузки встречного товара.

Характерное для бартерных сделок расхождение в моментах (датах) перехода права собственности предопределяет два варианта организации их учета:

1-й вариант - при отгрузке товара до поступления в обмен по бартеру встречного товара;

2-й вариант - при поступлении товара до отгрузки в обмен по бартеру встречного товара.

Эти варианты учета бартерных операций при втором методе учета реализации отражаются в учете следующими записями (табл. 5, 6).

Вариант 1. При отгрузке товаров до поступления в обмен по бартеру встречного товара

Таблица 5 Учет бартерных операций при отгрузке товаров до поступления встречного товара

Таблица 5

| № п/п | Содержание операции | Корреспонденция счетов | |

| Д | К | ||

| 1 2 3 4 5 6 7 | А. При отгрузке по бартеру товаров Отгружены в счет бартера товары по учетной цене Б. При получении встречного товара Оприходован товар, приобретенный по бартеру: на покупную стоимость на сумму НДС (кроме предприятий розничной торговли и общественного питания) Отражена реализация отгруженных в счет бартера товаров по их договорной цене Начислен НДС Списаны отгруженные и реализованные товары в их оценке по учетной цене Выявляется и отражается финансовый результат: прибыль убыток Погашена (зачтена) задолженность по бартерной сделке | 45 41 19 62 90/3 90 90 99 60 | 41 60 60 90 68 45 99 90 62 |

Вариант 2. При поступлении товара до отгрузки в обмен по бартеру встречного товара

Учет бартерных операций при поступлении встречного товара до отгрузки реализуемых товаров

Таблица 6

| № п/п | Содержание операции | Корреспонденция счетов | |

| Д | К | ||

| 1 2 3 4 5 6 7 8 | А. При поступлении товара Оприходован на забалансовый счет товар, полученный по бартеру Б. При отгрузке встречного товара Отгружен в счет бартера товар по учетной цене Отражена реализация отгруженного в счет бартера товара в оценке по договорной цене Начислен НДС Определен и отражен финансовый результат от реализации: прибыль убыток Списан с забалансового счета полученный по бартеру товар Приходуется приобретенный по бартеру товар: на договорную стоимость на сумму НДС (кроме предприятий розничной торговли и общественного питания) Погашена (зачтена) задолженность по бартеру | 002 90 62

90/3 90 99 41

19 60 | 41 90 68 99 90 002 60 60 62 |

Одной из форм приобретения или реализации товаров предприятиями торговли является организация этих процессов на основе договоров поручения или комиссии.

Для организации бухгалтерского учета товарных операций по такого рода договорам важное значение имеет определение предмета сделки и содержания правоотношений сторон по этим договорам. Правоотношения сторон по договорам поручения и комиссии регулируются ст. 971-979 и 990-1004 Гражданского кодекса РФ.

Договор поручения представляет собой двусторонний договор. Сторонами договора являются доверитель, т.е. лицо, для которого совершаются указанные в договоре юридические действия по исполнению сделки, и поверенный - лицо, обязанное их совершить. В качестве доверителя и поверенного могут выступать дееспособные граждане и юридические лица.

Согласно ГК РФ (ст. 971) по договору поручения поверенный обязуется совершить от имени и за счет доверителя определенные юридические действия. Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя.

Предметами договора поручения являются юридические действия поверенного, направленные на осуществление (приобретение, изменение, прекращение) прав и обязанностей доверителя от имени и в интересах последнего.

В зависимости от характера поручения договор может быть заключен с указанием или без указания срока его действия.

В соответствии с ГК РФ поверенный обязан:

исполнять данное ему поручение в соответствии с правомерными, осуществимыми и конкретными указаниями доверителя (ст. 973 ГК РФ);

исполнять данное ему поручение лично (ст. 974 ГК РФ) или передавать исполнение поручения другому лицу (ст. 976 ГК РФ);

сообщать доверителю по его требованию все сведения о ходе исполнения поручения (ст. 973 ГК РФ);

передавать доверителю без промедления все полученное по сделкам, совершенным во исполнение поручения (ст. 974 ГК РФ), и др.

В обязанности доверителя по ГК РФ (ст. 975) входят:

предоставление поверенному доверенности на совершение юридических действий;

если иное не предусмотрено договором, возмещать поверенному понесенные издержки; обеспечивать поверенного средствами, необходимыми для исполнения поручения;

уплата поверенному вознаграждения, если договор поручения является возмездным.

При отсутствии в возмездном договоре поручения условия о размере вознаграждения или о порядке его уплаты вознаграждение уплачивается после исполнения поручения (п. 2 ст. 972 ГК РФ) в размере, определяемом исходя из цен, которые при сравнимых обстоятельствах взимаются за аналогичные работы или услуги (п. 3 ст. 424 ГК РФ) и др.

Договор комиссии сходен с договором поручения по следующим признакам:

это двусторонний договор, участниками которого могут быть юридические и физические лица;

их целью является совершение сделки в интересах одной стороны посредством действий другой;

комиссионер, так же как и поверенный, исполняя свои обязательства по поручению и в интересах заказчика (комитента или доверителя), выполняет роль посредника в правоотношениях между заказчиком и третьим лицом;

аналогично договору поручения, по договору комиссии одна из сторон (комиссионер) обязуется совершить поручение другой стороны (комитента) за вознаграждение (ст. 990 ГК РФ);

комиссионер, так же как и поверенный, выполняет свои функции с участием в расчетах с третьим лицом или без такого участия;

комитент обязан принять от комиссионера все исполненное по договору (ст. 1000 ГК РФ) и помимо уплаты комиссионного вознаграждения возместить комиссионеру израсходованные им на исполнение комиссионного поручения суммы (ст. 1001 ГК РФ);

если договором размер вознаграждения и порядок его уплаты не предусмотрены, вознаграждение уплачивается после исполнения поручения (ст. 991 ГК РФ) в размере, определяемом аналогично договору поручения;

если договор комиссии не был исполнен по причинам, зависящим от комитента, комиссионер, так же как и поверенный, сохраняет право на комиссионное вознаграждение и возмещение понесенных расходов (ст. 991 ГК РФ);

аналогично договору поручения имущество, поступившее к комиссионеру от комитента либо приобретенное комиссионером за счет комитента, является собственностью последнего (ст. 996 ГК РФ);

аналогично поверенному комиссионер обязан представить комитенту отчет (ст. 999 ГК РФ) и др.

Имеющиеся принципиальные различия договоров поручения и комиссии заключаются в следующем:

в отличие от поверенного, который действует от имени доверителя (ст. 971 ГК РФ), комиссионер в договоре с третьими лицами выступает от своего имени, хотя за счет и в интересах комитента (ст. 990 ГК РФ);

Гражданским кодексом РФ установлено, что по сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если комитент упоминается в документе, которым была оформлена сделка (ст. 990 ГК РФ). По договору же поручения права и обязанности по совершенным поверенным юридическим действиям возникают непосредственно у доверителя (ст. 971 ГК РФ).

Приобретенные права комиссионер обязан передать комитенту, в то время как у поверенного эти права и обязательства не возникают;

предметом договора комиссии является совершение комиссионером по поручению комитента и для него одной или нескольких сделок с третьим лицом, в то время как предметом договора поручения являются юридические действия.

Договоры поручения и комиссии широко применяются на предприятиях как оптовой, так и розничной торговли. Однако в их использовании на предприятиях розничной торговли имеются особенности, оказывающие влияние и на методику учета. Предприятия оптовой торговли в договорах поручения или комиссии могут выполнять роль как поверенного или комиссионера, так и доверителя или комитента.

Краткий анализ действующих правовых норм позволяет выделить следующие основные особенности организации бухгалтерского учета товарных операций по договорам поручения и комиссии:

1. Общность прав, обязанностей и ответственности сторон по сделке (поверенного и комиссионера, с одной, а также доверителя и комитента - с другой), единство их роли в сделке (посредник или собственник) вызывает необходимость единого подхода к методике учета товарных операций по этим договорам.

2. В организации учета товарных операций по этим договорам необходимо выделить следующие ее варианты:

с участием посредника в расчетах и без его участия;

учет у посредника (поверенного или комиссионера) операций, связанных с реализацией или приобретением товара;

учет у собственника (доверителя или комитента) товара операций, связанных с его реализацией или его приобретением через посредника.

Схематично эти варианты учета товарных операций и их взаимосвязь могут быть представлены следующим образом (см. схему 2).

Схема 2

В приведенной схеме можно выделить следующие модели учета товарных операций по договорам поручения и комиссии:

1) учет реализации товара с участием посредника в расчетах:

у посредника (поверенного или комиссионера);

у собственника товара (у доверителя или комитента);

2) учет реализации товара без участия посредника в расчетах:

у посредника;

у собственника товара;

3) учет приобретения товара с участием посредника в расчетах:

у посредника;

у собственника товара;

4) учет приобретения товара без участия посредника в расчетах:

у посредника;

у собственника.

Бухгалтерский учет товарных операций по договорам поручения и комиссии регулируется следующими основными нормативными документами:

1) План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденная Минфином СССР 01.11.91 г., с изменениями и дополнениями, внесенными в них приказами Минфина РФ от 28.12.94 г. № 173 и от 28.07.95 г, № 81;

2) инструктивное письмо Комитета по торговле РФ от 20.04.95 г. № 1-550/32-2 "Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания";

3) письмо Минфина РФ от 12.11,96 г. № 96 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами";

4) приказ Минфина РФ от 12.11.96 г. № 97 "О годовой бухгалтерской отчетности предприятий";

5) приказ Минфина РФ от 03.02.97 г. № 8 "О квартальной бухгалтерской отчетность организаций".

Бухгалтерский учет товарных операций но выделенным моделям ведется по следующим методикам.

Модель 1. Учет реализации товара с участием посредника в расчетах

В приказе Минфина РФ от 12.11.96 г. № 97 "О годовой бухгалтерской отчетности предприятий" (п. 3.1) предусмотрено, что "в случае реализации товаров по договорам комиссии или поручения (кроме розничной торговли, общественного питания и аукционной торговли) с участием в расчетах в бухгалтерском учете комитента (доверителя) выручка от реализации товаров отражается по времени получения извещения комиссионера или поверенного об отгрузке товаров покупателю (заказчику). При этом время получения извещения не должно превышать разумный срок прохождения таких документов".

Детальные рекомендации по организации учета реализации товаров с участием посредника в расчетах изложены в письме Минфина РФ от 12.11.96 г. № 96 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами". Методика учета реализации товаров по договорам комиссии или поручения с участием посредника в расчетах может быть представлена следующим образом.

Комитентом передан комиссионеру для реализации по договору комиссии товар стоимостью 100 тыс. руб., НДС - 20 тыс. руб., всего - 120 тыс. руб. Покупная цена этого товара для комитента составляла 80 тыс. руб. Этот товар реализован комиссионером за 150 тыс. руб., в том числе НДС - 25 тыс. руб. (табл. 7-8).

По условиям договора разница между фактической ценой реализации товара и его стоимостью, предусмотренной в договоре комиссии, представляет собой комиссионное вознаграждение посредника, которое составляет 30 тыс. руб., в том числе НДС -5 тыс.руб.

Учет у комиссионера

Таблица 7

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Д | К | |||

| 1 | Оприходован товар на комиссию | 004 | 120 | |

| 2 | Начислена задолженность покупателям за отгруженный товар | 62 | 76,с/с "Расчеты с комитентом" | 150 |

| 3 | Списана стоимость отгруженного товара | 004 | 120 | |

| 4 | Начислено комиссионное вознаграждение | 76,с/с"Расчетыс комитентом" | 90 | 30 |

| 5 | Начислен НДС с комиссионного вознаграждения | 90 | 68/3 | 5 |

| 6 | Оплачен отгруженный товар | 51 | 62 | 150 |

| 7 | Начислен НДС с задолженности комитенту за товар, оплаченный покупателем | 76, с/с "Расчеты с комитентом" | 68 | 20 |

| 8 | Погашена задолженность перед собственником за реализованный комиссионный товар | 76,с/с "Расчеты с комитентом" | 51 | 120 |

| 9 | Предъявлен бюджету НДС, начисленный с выручки, оплаченной покупателем | 68 | 76,с/с "Расчеты с комитентом" | 20 |

Учет у комитента

Таблица 8

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс.руб. | |

| Д | К | |||

| 1 | Приобретен товар: покупная цена НДС | 41 19 | 60 | 80 16 |

| 2 | Отгружен товар на комиссию | 45 | 41 | 80 |

| 3 | Погашена задолженность поставщику товара | 60 | 51 | 96 |

| 4 | Списан НДС на расчеты с бюджетом | 68 | 19 | 16 |

| 5 | На основании извещения комиссионера об отгрузке товара начисляется задолженность покупателей | 62 | 90 | 150 |

| 6 | Списывается себестоимость отгруженной и реализованной продукции | 90 | 45 | 80 |

| 7 | Начислен НДС с оборота по реализации | 90/3 | 68 | 25 |

| 8 | Начислено комиссионное вознаграждение комиссионеру: на сумму комиссионного вознаграждения без НДС на сумму НДС | 44 19 | 76, с/с "Расчеты с комиссионером" | 25 5 |

| 9 | Получена выручка от комиссионера | 51 | 76, с/с "Расчеты с комиссионером" | 120 |

| 10 | Зачтены в счет погашения задолженности покупателя: выручка, поступившая от комиссионера комиссионное вознаграждение комиссионера |

76,с/с Расчеты с комиссионером" | 62 62 | 120 30 |

| 11 | Списан НДС на расчеты с бюджетом | 68 | 19 | 5 |

Модель 2. Учет реализации товара без участия посредника в расчетах

Методика учета реализации товара без участия посредника в расчетах рассматривается на том же условном примере (табл. 9-10).

Учет у комиссионера Таблица 9

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Д | К | |||

| 1 | Оприходован товар на комиссию | 004 | 120 | |

| 2 | Списана стоимость отгруженного товара | 004 | 120 | |

| 3 | Начислено комиссионное вознаграждение | 76 или 62, с/с "Расчеты с комитентом" | 90 | 30 |

| 4 | Начислен НДС с комиссионного вознаграждения | 90/3 | 68 | 5 |

| 5 | Погашена задолженность комитентом | 51 | 76 или 62, с/с"Расчеты с комитентом" | 30 |

Учет у комитента Таблица 10

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Д | К | |||

| 1 | Приобретен товар; покупная цена НДС | 41 19 | 60 | 80 16 |

| 2 | Отгружен товар на комиссию | 45 | 41 | 80 |

| 3 | Погашена задолженность поставщику товара | 60 | 51 | 96 |

| 4 | Списан НДС на расчеты с бюджетом | 68 | 19 | 16 |

| 5 | На основании извещения комиссионера об отгрузке товара начисляется задолженность покупателей | 62 | 90 | 150 |

| 6 | Списывается себестоимость отгруженной и реализованной продукции | 90/2 | 45 | 80 |

| 7 | Начислен НДС с оборота по реализации | 90/3 | 68 | 25 |

| 8 | Начислено комиссионное вознаграждение комиссионеру: на сумму комиссионного вознаграждения без НДС на сумму НДС | 44 19 | 76, с/р "Расчеты с комиссионером" | 25 5 |

| 9 | Зачислена выручка за реализованный товар | 51 | 62 | 150 |

| 10 | Погашена задолженность перед комиссионером | 76, с/с "Расчеты с комиссионером" | 51 | 30 |

| 11 | Списан НДС на расчеты с бюджетом | 68 | 19 | 5 |

Модель З. Учет приобретения товара с участием посредника в расчетах

По поручению комитента за комиссионное вознаграждение в сумме 30 тыс. руб. (в том числе НДС - 5 тыс. руб.) комиссионер приобретает товар стоимостью 120 тыс. руб. (в том числе НДС - 20 тыс. руб.). Приобретение товара осуществляется с участием комиссионера в расчетах (табл. 11-12).

Учет у комиссионера

Таблица 11

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс.руб. | |

| Д | К | |||

| 1 | Зачислены денежные средства комитента на приобретение товара | 51 | 62, с/с "Расчеты с комитентом" | 150 |

| 2 | Начислена задолженность поставщикам товара: на покупную стоимость товара НДС | 62, с/с "Расчеты с комитентом" 19 | 60 60 | 100 20 |

| 3 | Погашена задолженность поставщикам товара | 60 | 51 | 120 |

| 4 | Оприходован на забалансовый счет приобретенный товар | 004 | 120 | |

| 5 | Начислено комиссионное вознаграждение | 62, с/с "Расчеты с комитентом" | 90 | 30 |

| 6 | Начислен НДС | 90/3 | 68 | 5 |

| 7 | Передан комитенту товар | 004 | 120 | |

| 8 | Начислены расходы по содержанию организации | 44 | 70, 69, 51 и др. | |

| 9 | Списываются издержки обращения | 90 | 44 | |

| 10 | Выявляется и отражается результат от реализации | 90 (99) | 99 (90) |

Учет у комитента

Таблица 12

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Д | К | |||

| 1 | Перечислены комиссионеру денежные средства на приобретение товара | 76,с/с "Расчеты с комиссионером" | 51 | 150 |

| 2 | Оприходован товар, приобретенный по договору комиссии: покупная цена НДС | 41 19 | 60 60 | 100 20 |

| 3 | Начислено комиссионное вознаграждение: сумма комиссионного вознаграждения без НДС НДС | 44 19 | 76,с/с "Расчеты с комиссионером" | 25 5 |

| 4 | Списан НДС на расчеты с бюджетом | 68 | 19 | 25 |

Модель 4. Учет приобретения товара без участия посредника в расчетах

Порядок учета приобретения товара без участия посредника в расчетах представлен в табл. 13-14.

Учет у комиссионера

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс. руб. | |

| Д | К | |||

| 1 | Оприходован комиссионный товар | 004 | 120 | |

| 2 | Списана стоимость отгруженного комитенту товара | 004 | 120 | |

| 3 | Начислено комиссионное вознаграждение | 76 или 62, с/с "Расчеты с комитентом" | 90 | 30 |

| 4 | Начислен НДС с комиссионного вознаграждения | 90/3 | 68 | 5 |

| 5 | Погашена задолженность комитентом | 51 | 76 или 62, с/с "Расчеты с комитентом" | 30 |

Учет у комитента

Таблица 14

| № п/п | Содержание операции | Корреспонденция счетов | Сумма, тыс.руб. | |

| Д | К | |||

| 1 | Оприходован товар: покупная цена НДС | 41 19 | 60 60 | 100 20 |

| 2 | Начислено комиссионное вознаграждение: сумма комиссионного вознаграждения без НДС сумма НДС | 44 19 | 76,с/с "Расчеты с комиссионером" | 25 5 |

| 3 | Оплачен товар | 60 | 51 | 120 |

| 4 | Погашена задолженность перед комиссионером | 76, с/с "Расчеты с комиссионером" | 51 | 30 |

| 5 | Списан НДС на расчеты с бюджетом | 68 | 19 | 25 |

Козлова Е.П. « Бухгалтерский учет в организациях » Под редакцией Ларионова А.Д. « Бухгалтерский учет » Проспект 2000г

Похожие работы

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... Статья 1213. Определение размера ущерба, причиненного предприятию, учреждению, организации Размер причиненного предприятию, учреждению, организации ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа по установленным нормам. При хищении, недостаче, умышленном уничтожении при ...

... этих условиях, если в торговой организации основной объем продаж ведется в режиме розничной торговли, то вести учет товарных операций следует по правилам, установленным для розничной торговли. Если такая организация осуществляет сделки по продаже товаров в режиме оптовой торговли, в бухгалтерском учете должны быть сделаны следующие корректировочные записи: 1. на покупную стоимость товаров (без ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

0 комментариев