Навигация

ЗАРУБЕЖНЫЙ ОПЫТ ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ

49739

знаков

2

таблицы

3

изображения

2. ЗАРУБЕЖНЫЙ ОПЫТ ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ

В целях таможенного регулирования внешнеэкономической деятельности применяются как тарифные, так и нетарифные методы.

Понятие «таможенно-тарифные меры» следует понимать в широком значении, то есть не только собственно таможенный тариф, как свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу государства, а весь комплекс мер, эффект воздействия которых на внешнеторговые потоки обеспечивается путем влияния на величину стоимости находящихся во внешнеторговом обороте товаров. Используя такие меры, государство воздействует на экономические интересы субъектов внешнеторговой деятельности и, следовательно, на их поведение, сохраняя вместе с тем за ними полную оперативную самостоятельность. Таможенный тариф является инструментом торгового, политического и государственного регулирования внутреннего рынка товаров[5].

Как показывает анализ зарубежного опыта, импортный таможенный тариф обычно выполняет следующие основные функции:

· формирует оптимальную товарную структуру импорта путем различных по высоте ставок пошлин на ввоз различных товаров;

· защищает отдельные национальные отрасли экономики, которым может быть нанесен существенный ущерб иностранной конкуренцией;

· оказывает воздействие на хозяйственные результаты деятельности предприятий и социальную обстановку в стране, являясь составной частью механизма внутреннего ценообразования;

· позволяет осуществлять активную внешнеторговую политику, вести переговоры об улучшении доступа национальных товаров на внешние рынки, формировать зоны свободной торговли, таможенные союзы;

· содействует оптимальному соотношению экспорта и импорта страны и, следовательно, оптимальному соотношению валютных расходов и поступлений, формированию оптимального торгового баланса;

· служит источником пополнения доходной части государственного бюджета.

Свою роль таможенный тариф в большинстве государств выполняет в тесной взаимосвязи с налоговой системой страны, которая обычно берет на себя часть фискальных функций тарифа и дополняет его регулирующее действие, а также во взаимодействии с другими средствами регулирования внешней торговли. В последние десятилетия формируется новое мировое рыночное пространство. Национальные экономики стран направлены теперь не на размежевание и борьбу, а на интеграцию и объединений. Примером такой интеграции может служить Европейский Союз. Таможенное ведомство ЕС использует в своей повседневной работе Интегрированный таможенный тариф ЕС – TARIC. Таможенный тариф ЕС – это перечень товаров, состоящий из комбинированной номенклатуры товаров и ставок таможенных пошлин. Номенклатура товаров – это классификатор, в котором каждому товару соответствует цифровой код. В общем случае применяются десятизначные коды. Цифровые коды товаров распространены в практике всего мира. В их основе разработанные Всемирной таможенной организацией (WCO) шестизначная т.н. гармонизированная система (Harmonized Commodity Description and Coding System). На ее основе государства разрабатывают собственные товарные коды. ЕС добавляет к шестизначным товарным кодам WCO еще два знака и таким образом составляется т.н. комбинированный код ЕС (Combined Nomenclature).

По товарному коду можно определить, о каких товарах идет речь, даже при наличии небольших различий в последних цифрах кода в разных государствах. Наряду с товарным кодом в ЕС установлены таможенные пошлины на импортируемые товары.

В ЕС применяются следующие таможенные пошлины:

1)Таможенные пошлины режима наибольшего благоприятствования (Most Favoured Nations – MFN).

Это так называемая обычная таможенная пошлина, которую государство применяет в отношении большинства иностранных государств.

2)Глобальная система (торговых) преференций (Generalized System of Preferences – GSP)

Это таможенная пошлина, размер которой меньше действующего MFN и которая в одностороннем порядке без заключения каких-либо договоров применяется одним государством в отношении другого менее развитого государства. Например, до сих пор Канада и Япония применяет в отношении товаров эстонского происхождения таможенную пошлину GSP.

3)Установленный международным договором льготный тариф.

4)Специальные таможенные пошлины.

Как MFN, так и GSP отличаются в разных государствах. Если товарный код в равной мере и однозначно понятен в большинстве государств, то таможенные пошлины MFN, применяемые в ЕС, отличаются от пошлин MFN, применяемых в России. Каждое государство устанавливает собственные таможенные пошлины.

До последнего времени информация о размерах таможенных пошлин в разных государствах была труднодоступной. В последнее время все большее число государств публикует свои таможенные тарифы в Интернете. К таким государствам относится и ЕС, на домашней странице ЕС имеется база данных таможенных тарифов, которая круглосуточно открыта для пользователей. Информация распространяется на 11 языках государств – членов ЕС вместе со всей дополнительной информацией. Размеры таможенных пошлин ЕС не являются замороженными величинами. Из года в год их размер постоянно понижался. В настоящий момент проводится тур переговоров Всемирной торговой организации (ВТО), в ходе которого государства – члены ВТО договариваются об очередном понижении таможенных тарифов. Опыт, накопленный во многих развитых и развивающихся странах, дает достаточно четкий ответ на вопрос, каким должен быть современный таможенный тариф[6].

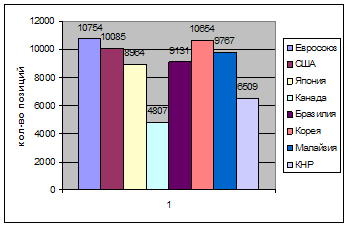

Прежде всего, обращает на себя внимание глубоко дифференцированная товарная номенклатура таможенного тарифа. В подавляющем большинстве государств в этих целях используется Гармонизированная система описания и кодирования товаров (ГС). Приведем цифры, говорящие об общем числе товарных позиций в таможенных тарифах ряда стран и групп стран (рис. 1):

Рис. 1 – Число позиций в таможенных тарифах ряда зарубежных стран, 2007 г.

Учитывая, что стандартная шестизначная номенклатура ГС имеет 5019 позиций, таможенные тарифы, названных выше государств, существенно продвинуты в сторону создания развитой национальной товарной номенклатуры, выходящей за шестой знак ГС. На долю названных стран приходится около 2/3 оборота мировой торговли. Анализ «национальной» составляющей тарифной номенклатуры показывает, что она всегда формируется в результате учета реальных национальных экономических интересов страны. За шестой знак товарной номенклатуры ГС выводятся товары, в защите производства которых страна заинтересована или выделение которых необходимо для ведения торговых переговоров, иногда и для других целей, включая фискальные. В этой связи нельзя не отметить, что лежащая в основе ТНВЭД товарная номенклатура Евросоюза – это компромисс интересов многих стран, структура экономики и внешней торговли которых существенно отличается от российской. Поэтому России необходима разработка национальной составляющей товарной номенклатуры (выходящей за шестой знак ГС). И с этой точки зрения действующая номенклатура ТВ ВЭД, построенная на номенклатуре Евросоюза нуждается в очень серьезной модернизации и сближении с реальными экономическими интересами промышленности и сельского хозяйства нашей страны, которые властно требуют российской (а не «европейской») товарной номенклатуры.

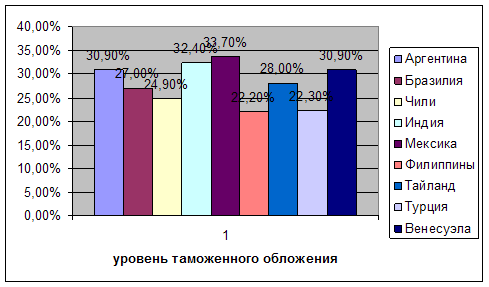

Средний уровень таможенного обложения в развитых странах и в части развивающихся государств заметно понизился в последние три десятилетия. Это привело к довольно распространенному мнению, что мир вступил в новую эпоху свободной торговли. Однако, нет ничего более ошибочного, чем эта точка зрения. Дифференцированная товарная номенклатура таможенного тарифа позволяет, при сравнительно невысоком среднем уровне обложения, устанавливать высокие тарифные ставки (тарифные пики) на многие отдельные товары международной торговли. Например, при среднем уровне обложения 3-4% уровень таможенного обложения на текстиль и одежду в США – 14,6%; 9,1% – в Евросоюзе, 7,6% – в Японии. На отдельные товары этот уровень существенно выше. В США, например, 52% импортированного текстиля и одежды облагаются пошлинами до 35 %; 19% импорта химических товаров облагаются ставками до 10 %. В Евросоюзе 54% ввозимого текстиля и одежды облагаются ставками до 15 процентов; 60% ввозимых средств транспорта ставками до 10%. Высок уровень таможенного обложения в развивающихся государствах. Средний взвешенный уровень таможенного обложения в конце 90-х годов (после реализации снижения пошлин в итоге Уругвайского раунда) приведен на рис. 2. Этот уровень в два раза и более превышает средний уровень таможенного обложения в России.

Рис. 2 – Уровень таможенного обложения в развивающихся странах, 2007 г.

Особенно высоким во многих странах остается уровень таможенного обложения сельскохозяйственных продуктов. Соглашение по сельскому хозяйству ВТО установило, что все нетарифные барьеры, действовавшие в сельскохозяйственной торговле в так называемый базовый период (1986-1988 гг.), должны были быть преобразованы в эквивалентные тарифные ставки (так называемая тарификация). Полученные тарифные ставки были добавлены к действующим таможенным пошлинам. А затем полученный уровень таможенного обложения должен был быть снижен к 1.1.2000 на 36%. В результате средний уровень таможенного обложения сельскохозяйственных товаров на названную дату вырос и составил 96% в Евросоюзе и 23% в США. Ставки пошлин на отдельные сельскохозяйственные товары далеко превысили этот размер. Например, в Японии пошлина на рис – 444%, на пшеницу – 193%; в США пошлины на молочные продукты – 93%, на сахар – 91%; в Евросоюзе пошлины на рис – 231%, на молочные продукты – 205%, на сахар – 279%. К сказанному надо добавить, что характерная особенность современной тарифной политики – это так называемая «тарифная эскалация» – повышение ставок пошлин по мере увеличения степени обработки товаров. Все отмеченное выше свидетельствует о том, что современный таможенный тариф ведущих государств мира глубоко дифференцирован как по числу товарных позиций (по своей товарной номенклатуре), так и по высоте ставок пошлин. В последнее десятилетие в зарубежной практике существенно продвинулись три направления, в конечном итоге определяющие порядок применения ставок пошлин к ввозимым товарам и их реальный уровень: классификация товаров в рамках ГС, определение страны происхождения товаров и определение таможенной стоимости. В отношении классификационных решений новая редакция Конвенции КИОТО рекомендует таможенным властям принимать обязывающие предварительные решения по просьбе заинтересованных лиц (рекомендация 9.9). Такие решения должны быть разосланы во все таможни страны и открыты для информации всех заинтересованных лиц. В конвенции КИОТО предусматривается, что национальное законодательство должно определить форму подачи заявления с просьбой о предварительном решении, а также сформулировать четкие требования о сопровождающих заявление реквизитах (фотографии, образцы, подробное описание товара). Рекомендуемая продолжительность действия предварительного классификационного решения от одного года до пяти лет.

Таможенная стоимость импортных товаров в странах-членах ВТО определяется на основе Соглашения о применении статьи VII ГАТТ – 1994. Соглашение четко определяет, что основным методом определения таможенной стоимости является стоимость товаров в сделке (transaction value). Переход к другим методам оценки осуществляется в ходе консультаций между таможенными властями и импортером, цель которых только последовательный выход на другие базы оценки. Переход к другим методам таможенной оценки осуществляется последовательно. И только в том случае, если таможенные власти не примут таможенную стоимость, основанную на предшествующем методе, о чем таможенные власти должны немедленно в письменной форме известить импортера, дав ему время на ответ. Соглашение о таможенной стоимости определяет четкие критерии, которыми должны руководствоваться таможенные власти, используя методику этого Соглашения. В отношении страны происхождения товаров действующие унифицированные правила касаются импортных товаров, ввозимых из развивающихся государств и пользующихся преференциальными пошлинами. Правила происхождения товаров для непреференциального импорта входят в круг ведения Соглашения о правилах происхождения товаров ВТО, устанавливающего организационные и концептуальные основы определения происхождения таких товаров. В рамках ВТО работает рабочая группа для подготовки конкретных норм в этой области. Соглашение о правилах происхождения товаров касается использования правил происхождения только для непреференциального импорта. Статья 1 Соглашения устанавливает, что в отношении непреференциального импорта правила происхождения должны касаться следующих случаев:

· тарифы в отношении стран пользующихся режимом наибольшего благоприятствования и национальным режимом;

· количественные ограничения;

· антидемпинговые и компенсационные пошлины;

· защитные меры (safeguards);

· требования к обозначениям страны происхождения;

· особые дискриминационные тарифные квоты и количественные ограничения;

· правительственные закупки;

· статистика внешней торговли.

Статья 3 этого Соглашения определяет, что согласованные (harmonized) правила происхождения товаров в принципе должны использоваться в отношении всех торгово-политических мер и в рамках всех соглашений ВТО. На основании Соглашения о правилах происхождения товаров в рамках ВТО 20 июля 1995 года начал действовать Комитет по правилам происхождения, а в рамках Международной Таможенной Организации – Технический Комитет по правилам происхождения. Их работа должна была завершиться в ноябре 1999 года подготовкой рекомендаций о согласованных мерах по определению страны происхождения товаров. Однако, завершить ее не удалось и она продолжается. Вместе с тем, в ходе этой работы появились нетрадиционные подходы к решению этой проблемы. Далеко продвинулось и понимание самой проблемы. Дело в том, что глобализация (или интернационализация) производства меняют традиционный подход к этой проблеме. Как представляется, при разработке нового российского таможенного законодательства необходимо учесть наработки в этой области.

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев