Навигация

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ЭКСПОРТНЫХ И ИМПОРТНЫХ ТАМОЖЕННЫХ ТАРИФОВ В РФ. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

49739

знаков

2

таблицы

3

изображения

3. ОСОБЕННОСТИ ФОРМИРОВАНИЯ ЭКСПОРТНЫХ И ИМПОРТНЫХ ТАМОЖЕННЫХ ТАРИФОВ В РФ. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

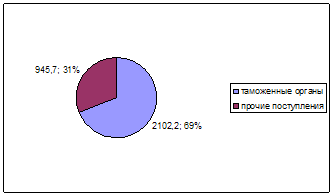

Рассмотрим ситуацию в области современной таможенно-тарифной политики России. На рис. 3 отображена доля наполняемости федерального бюджета РФ за счет деятельности таможенных органов[7].

Рис. 3 – Доходы федерального бюджета за счет деятельности таможенных органов РФ в общей доле поступлений в федеральный бюджет

Как видно из рис. 3 таможенные органы РФ обеспечивают 69% дохода федерального бюджета. За 2006 год таможенными органами перечислено в федеральный бюджет 2 триллиона 102,2 миллиарда рублей, что составило 103 процента от планового задания. По сравнению с 2005 годом в 2006 году таможенных и иных платежей в доход бюджета перечислено на 882,7 миллиарда рублей больше. Наибольшую долю в таможенных платежах, поступающих в бюджетную систему страны, составляют таможенные тарифы. Анализом формирования пополнения Федерального бюджета таможенными платежами за первое полугодие 2007 г года установлено, что наибольший удельный вес имеет экспортная пошлина – 73,3%, НДС – 15,7% далее следует импортная пошлина – 5,7 % и сборы за таможенное оформление – 5,3%. Так, например, таможенные платежи, поступающие на таможенный пост «Речной порт г. Ростов-на-Дону», распределялись следующим образом (таблица 1).

Таблица 1. Структура таможенных платежей таможенного поста «Речной порт г. Ростов-на-Дону»

|

| 1-е пол. 2006 г (тыс. руб.) | 1-е пол. 2007 г (тыс. руб.) |

| Импортные пошлины | 28207,97 | 39953,986 |

| Н Д С | 88221,86 | 109554,044 |

| Экспортные пошлины | 474020,01 | 512123,335 |

| Таможенные сборы за там. оформление | 36199,73 | 36994,901 |

| Пеня | 27,03 | 28,876 |

| Сумма от штрафов по делам об АП | 6,437 | 41,542 |

| ИТОГО: | 626633,03 | 698696,684 |

Всего таможенных платежей за первое полугодие 2007 г. взыскано 698555,142 т.р., что на 11 % больше аналогичного значения 2006 г. Распределение ГТД по режимам происходило следующим образом (таблица 2).

Таблица 2. Таможенные режимы, применяемые на таможенном посту «Речной порт г. Ростов-на-Дону»

| Составляющие | Количество | ||

| Ввоз | Вывоз | Всего: | |

| 2006/2007 | 2006/2007 | 2006/2007 | |

| Г Т Д | 278/232 | 1004/942 | 1282/1174 |

| ЭК-10 (экспорт) | -/- | 1002/937 | 1002/927 |

| ЭК-11( реэкспорт) | - | -/2 | -/2 |

| ИМ-41(реимпорт) | 12/12 | - | 12/12 |

| ИМ-51(переработка под там. режимом) | 5/4 | - | 5/4 |

| ЭК-51(вывоз после переработки) | - | 2/3 | 2/3 |

| ИМ-40 Выпуск в своб Обращение | 261/153 | - | 261/153 |

| ИМ-32 (закрытие режима ЭК-32) | -/- | -/- | -/- |

| ЭК-32 (временный Вывоз) | -/- | -/- | -/- |

| ИМ-31 (временный ввоз) | -/55 | -/- | -/55 |

| ИМ-52 Переработка под там. Контролем | -/- | -/- | -/- |

| ИМ-61 Переработка вне там. Территории | -/8 | -/- | -/8 |

| ЭК-31(закрытие режима ИМ-31) | -/- | -/- | -/- |

| ГТД запрещенные к выпуску | -/1 | -/2 | -/3 |

В последние годы правительство России и законодательные учреждения проделали значительную работу по развитию и укреплению государственного регулирования внешнеторговой деятельности и защите внутреннего рынка России. Проводимая внешнеэкономическая политика была направлена на обеспечение государственного регулирования внешнеэкономической деятельности, стабильности и предсказуемости режима экспорта и импорта, стимулирование притока в Россию прямых иностранных инвестиций, поддержки конкурентоспособности российских товаров и допуска их на внешние рынки, эффективного уровня защиты внутреннего рынка и отечественных производителей, присоединение России к ВТО и расширение сотрудничества с другими международными организациями.

Однако, несмотря на предпринятые за последние годы меры, в области проведения таможенно-тарифной политики России существует ряд проблем. Состояние экономики России в 1992-1999 годах, доля иностранных товаров в потреблении, конкурентоспособность ведущих отраслей промышленности вряд ли оправдывают ту поспешность, с которой центр тяжести был перенесен на экономические (тарифные) методы регулирования. Эффективность этих мер оказалась недостаточной, и правительству России пришлось укреплять их путем создания сложного механизма, нацеленного на то, чтобы задержать отлив валюты из страны. Как показывает опыт стран Западной Европы в 50-е годы, Японии в начале 60-х годов, развивающихся стран – в 70-80-е годы, экономические методы регулирования в условиях падения производства должны разумно сочетаться с нетарифными инструментами.

В частности, целесообразно воспользоваться правами, которые дает закон о регулировании государством внешнеторговой деятельности, включая введение государственной монополии на ввоз и вывоз отдельных товаров.

Еще одна группа проблем, ждущая своего решения, это создание в России системы эффективной защиты прав всех участников внешнеторговой деятельности в духе статьи VIII и Х ГАТТ и создание четко работающего механизма, доводящего до правительства интересы торгово-промышленных кругов, экспортеров, импортеров, потребителей, сигналы о необходимых изменениях ставок пошлин и товарной номенклатуры таможенного тарифа. Заблаговременный учет этих интересов позволит сделать таможенный тариф экономически обоснованным, сбалансированным и эффективным инструментом защиты экономических интересов России, ибо экономической безопасности страны должны быть в равной степени заинтересованы национальные торгово-промышленные круги, потребители, а не только органы государственной власти. В таможенно-тарифном механизме своеобразным «белым пятном» осталась проблема размежевания компетенции законодательных и исполнительных органов власти в изменении ставок таможенных пошлин. Таможенные пошлины – это разновидность налогов, поэтому базисные ставки пошлин должна утверждать законодательная власть по представлению правительства, оставляя ему определенные возможности для изменения этих ставок в ходе переговоров с иностранными государствами или при реализации национальной экономической политики. Подобный механизм хорошо разработан в США и в ряде других государств. Этот опыт мог бы быть использован и в России.

В этом плане анализ действующего таможенного тарифа России, правил его применения, уровня таможенного обложения и его распределения по группам товаров показывает, что таможенно-тарифный механизм пока еще является в большей мере инструментом мобилизации доходов в госбюджет, чем инструментом внешнеторговой политики. Поэтому развитие и совершенствование таможенного тарифа должно идти в направлении усиления его торгово-политической составляющей. Проблема совершенствования правовой базы таможенного регулирования особенно актуальна для России. Анализ законодательной основы таможенно-тарифного регулирования показывает, что действующее законодательство содержит много правовых норм непрямого действия или норм, правоприменение которых требует сложных пояснений. Эта особенность законодательной базы включила в ход механизм ведомственного законотворчества: многие конкретные стороны таможенного регулирования внешней торговли определялись путем издания ведомственных подзаконных актов, инструкций, приказов. Их число давно уже перевалило за много сотен. В итоге сложилась громоздкая, запутанная система. В свою очередь реальная практика исполнения всего этого директивного материала стала осязаемым бюрократическим барьером в торговле и породила специфические методы его преодоления. Можно уже предполагать, весь этот механизм давно близок к той критической массе, когда его действие просто может выйти из-под контроля. В этих условиях анализ зарубежного опыта и его применение в практике российской таможенной службы имеет первостепенное значение.

За последнее десятилетие таможенные службы зарубежных государств накопили огромный позитивный опыт модернизации и развития таможенно-тарифного регулирования. Этот опыт сконцентрирован в национальных законах и практике их применения, в международных многосторонних договоренностях различного уровня, «архитектуре» таможенных тарифов, наконец, в организации и технике применения таможенных тарифов. На этом уровне организации, требований и практики современные таможенные службы добились значительного ускорения движения грузов через таможни, сократили издержки обращения во внешней торговле и, в конечном итоге, подняли конкурентоспособность своих национальных экспортеров и импортеров товаров и услуг. Многое из этого практического опыта может и должно войти в практику и законодательную базу российской таможенной службы. Основными направлениями таможенной политики РФ на 2007-2009 гг. являются совершенствование таможенной политики в части таможенных платежей.

Основная работа в части совершенствования таможенно-тарифной политики будет направлена на оптимизацию таможенного тарифа, имея в виду снижение налоговой нагрузки по широкой номенклатуре товаров, не чувствительных к импорту, при одновременной селективной защите конкурентоспособных отечественных предприятий путем относительно высоких ставок тарифа. В 2006 году была продолжена работа по установлению режима беспошлинного ввоза на оборудование для металлургической, пищевой, легкой и текстильной, целлюлозно-бумажной, мебельной и деревообрабатывающей и автомобильной промышленности. Отдельным направлением таможенно-тарифной политики является изменение подходов к налогообложению товаров, ввозимых на территорию Российской Федерации и произведенных на территориях свободных экономических зон, расположенных на территории стран СНГ. Необходимость решения этого вопроса связана с тем, что товары, произведенные в данных зонах, изготавливаются из иностранных материалов и компонентов, ввезенных на их территорию беспошлинно, и затем поставляются в Россию также без уплаты ввозной таможенной пошлины. Данное обстоятельство ставит отечественных производителей аналогичных товаров в заведомо неравные конкурентные условия. В целях повышения эффективности работы таможенных органов по определению страны происхождения товаров было бы целесообразным определение на уровне Правительства Российской Федерации критериев происхождения для отдельных видов товаров в виде перечня технологических операций, осуществление которых позволит признать или наоборот не признаешь товар происходящим из той страны, в которой они были произведены. Именно такой подход в определении критериев происхождения наиболее понятен и прозрачен как для таможенных органов, так и для участников внешнеэкономической деятельности.

Как самостоятельное направление таможенно-тарифного регулирования рассматривается применение тарифных квот.

В целях законодательного закрепления тарифных квот, в том числе в отношении некоторых видов мяса, импортируемого на территорию Российской Федерации из развитых стран принят Федеральный закон от «О внесении изменений в Закон Российской Федерации «О таможенном тарифе»» в соответствии с которым расширяется сфера применения тарифных квот, в частности по сельскохозяйственным товарам, независимо от страны происхождения. Данная поправка, позволяющая Правительству Российской Федерации принимать решения о квотировании независимо от страны происхождения товара, является существенной и необходимой. В 2007 году рабочей группой Межведомственной комиссии по защитным мерам во внешней торговле и таможенно-тарифной политике по товарам агропромышленного комплекса и рыболовства рассматривается вопрос о введении тарифных квот. Кроме того, с целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать применение сезонных пошлин. Такие пошлины, как мера поддержки национальных производителей достаточно активно используются многими зарубежными странами. Для того чтобы избежать «закрытия» рынка отдельных товаров для импорта и вследствие этого возможного ущерба для потребителей таких товаров, можно было бы расширить практику применения сезонных пошлин на сельскохозяйственные товары с короткими сроками хранения. В соответствии со статьей 3 Закона Российской Федерации «О Таможенном тарифе» ставки вывозных таможенных пошлин являются оперативной мерой регулирования внешнеэкономической деятельности. В течение 2007-2009 гг. предполагается поэтапная отмена вывозных таможенных пошлин в отношении товаров с высокой степенью добавленной стоимости, а также в отношении товаров, экспорт которых не дает значительных поступлений в доходную часть федерального бюджета. В целях проведения анализа применения льгот по уплате таможенных платежей и их влияния на доходы федерального бюджета требуется совершенствование системы учета данных льгот и проведения ежемесячного мониторинга их применения. Кроме того, таможенное администрирование в части усиления контроля за обоснованностью применения льгот по уплате таможенных платежей при таможенном оформлении товаров, а также контроля за использованием товаров в целях, в связи с которыми такие льготы предоставлены, являясь фактором усиления финансовой дисциплины, также будет способствовать увеличению собираемости таможенных платежей в федеральный бюджет.

ЗАКЛЮЧЕНИЕ

Правовая основа по начислению и уплате таможенных платежей закреплена в Таможенном кодексе Российской Федерации. Им же (ст. 318) определены виды таможенных платежей. К ним относятся: ввозная таможенная пошлина, вывозная таможенная пошлина, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации, акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации, таможенные сборы. Наиболее значимым видом таможенных платежей является таможенная пошлина, представляющая собой платеж, взимаемый таможенными органами Российской Федерации при ввозе товара на таможенную территорию Российской Федерации или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза. При взимании таможенных пошлин обычно применяются три способа. Основной из них – процент от стоимости товара. Такие пошлины называются адвалорными. Другой способ предполагает, что таможенный тариф устанавливается в стоимостном выражении за определенную количественную единицу товара, чаще всего за единицу веса, объема или количества. Эти пошлины называются специфическими. При их использовании важную роль играет выбор веса брутто или нетто. Комбинированные таможенные пошлины сочетают оба этих способа и предполагают одновременное их использование, либо на выбор, либо берется та ставка, которая позволяет получить наибольшую сумму таможенного сбора.

Определение таможенной стоимости производится с использованием следующих методов: по цене сделки с ввозимыми товарами, по цене сделки с идентичными товарами, по цене сделки с однородными товарами, вычитания стоимости, сложения стоимости, резервный метод.

Основным методом определения таможенной стоимости является оценка по цене сделки с ввозимыми товарами. Причем каждый последующий метод может применяться, если не может быть использован предыдущий.

Акциз – это косвенный налог, входящий в состав цены отдельных товаров. Товары, облагаемые акцизом, называются подакцизными товарами. Акциз взимается как с отечественных, так и с импортируемых товаров. Номенклатура отечественных и импортируемых подакцизных товаров одинакова и определяется в законодательном порядке. НДС облагаются товары, ввозимые на таможенную территорию Российской Федерации. Плательщиками налога на добавленную стоимость в отношении товаров, ввозимых на территорию Российской Федерации, являются предприятия и другие лица, определяемые в соответствии с таможенным законодательством Российской Федерации. При всех национальных различиях таможенные тарифы имеют ряд общих черт, характеризующих их экономическое значение и применение.

Во-первых, существует обратно пропорциональная зависимость между уровнем развития экономики страны и уровнем таможенного обложения пошлинами импорта. Чем более развита экономика, тем, как правило, ниже ставки тарифов. Это связано с тем, что конкурентоспособность продукции страны достаточно высока и нет необходимости, за редким исключением, защищать внутренний рынок от аналогичной иностранной продукции высокими таможенными пошлинами.

Во-вторых, структура таможенного тарифа у основного большинства стран построена по принципу эскалации, т. е. увеличения пошлин по мере роста степени обработки товара. Сырье обычно ввозится без пошлин либо облагается минимальными ставками, на полуфабрикаты устанавливаются средние по уровню пошлины, а на готовые изделия – наиболее высокие.

В-третьих, таможенные тарифы обычно имеют не одну, а несколько колонок с различными ставками пошлин, предназначенных для взимания с одного и того же товара, но поступающего из разных стран. Чаще всего встречаются тарифы с двумя колонками пошлин: одна – с более низкими пошлинами, предназначенными для обложения товаров, ввозимых из стран, с которыми имеется договоренность о снижении таможенных тарифов, другая – со значительно более высокими пошлинами. В международной торговой практике существуют таможенные тарифы с тремя, четырьмя и большим числом колонок пошлин.

Основная работа в части совершенствования таможенно-тарифной политики РФ должна быть направлена на оптимизацию таможенного тарифа, имея в виду снижение налоговой нагрузки по широкой номенклатуре товаров, не чувствительных к импорту, при одновременной селективной защите конкурентоспособных отечественных предприятий путем относительно высоких ставок тарифа.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Таможенный кодекс Российской Федерации. – М., 2005.

2. Закон «О таможенном тарифе Российской Федерации» (с изм. и доп.). – М, 2005.

3. Козырин А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование): Автореф. дисс на соискание ученой степени докт. юрид. наук. – М., 2004.

4. Козырин А.Н. Таможенная пошлина. – М., 2006.

5. Комментарий к Таможенному Кодексу РФ./ Под ред. Козырина А.Н. – М., 2005.

6. Основы таможенного дела. Вып. I. Организация таможенного контроля. – М., 2006.

7. Основы таможенного дела. Учебник. / Под общ. ред. Драганова В.Г.: Рос. тамож. акад. ФТС РФ –- М.: ОАО Изд-во «Экономика», 2003.

8. Таможенное право: Учебник/Отв. ред. А.Ф. Ноздрачев. – М., 2005.

9. www.customs.ru

[1] Комментарий к Таможенному Кодексу РФ./ Под ред. Козырина А.Н. – М., 2005. – С. 108.

[2] Комментарий к Таможенному Кодексу РФ./ Под ред. Козырина А.Н. – М., 2005. – С. 111.

[3] Таможенное право: Учебник/Отв. ред. А.Ф. Ноздрачев. – М., 2005. C. 109.

[4] Таможенное право: Учебник/Отв. ред. А.Ф. Ноздрачев. – М., 2005. С. 194.

[5] Козырин А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование): Автореф. дисс на соискание ученой степени докт. юрид. наук. – М., 2004. С. 28.

[6] Козырин А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование): Автореф. дисс на соискание ученой степени докт. юрид. наук. – М., 2004. С. 31.

[7] www.customs.ru

Похожие работы

... по расчетным счетам плательщика. Следовательно, при предоставлении в таможенный орган платежного поручения с отметкой банка или другой кредитной организации об исполнении указанного поручения и выписки банка об осуществленных операциях обязанность по уплате таможенных платежей считается исполненной в части соблюдения сроков уплаты налогов. При этом в случае непоступления денежных средств на счет ...

... регулировании внешнеторговой деятельности. Как мы видим, таможенные платежи играют существенную роль в регулировании внешнеэкономической деятельности. Таким образом, мы подробно рассмотрели правовую природу таможенных платежей, выяснили, что скрывается за этими терминами и каков порядок уплаты таможенных платежей. Можно сказать, что таможенные платежи – это совокупность 3-х элементов: ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

... таможенных органов); - усиление контроля за поступлением таможенных платежей в федеральный бюджет[5]. Таким образом, можно сделать вывод, что основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей напрямую связано с ужесточением их администрирования. Заключение Таможенная пошлина - обязательный взнос, взимаемый таможенными органами РФ при ...

0 комментариев