Навигация

Операции по переработке товаров на таможенной территории

33041

знак

0

таблиц

0

изображений

2.3. Операции по переработке товаров на таможенной территории

Согласно ст. 176 Таможенного кодекса операции по переработке товаров при таможенном режиме на таможенной территории включают:

1. собственно переработку и обработку товаров – операции, в результате которых объекты переработки теряют свою индивидуальную самостоятельность (как категории товаров), перенося основные свойства в товарную позицию. Например, ввозится ткань или кожа, имеющая собственную позицию в товарной номенклатуре (ТН ВЭД). В процессе переработки произведен новый товар (куртки, сорочки) с качественными характеристиками объектов переработки;

2. изготовление товара, включая монтаж, сборку и подгонку под другие товары – операции, в результате которых объекты переработки продолжают сохранять свои индивидуальные признаки в товарной продукции. Например, ввозятся отдельные комплектующие части автомобиля для последующей сборки (двигатели, кузова, колеса). В результате переработки данные товары, будучи воплощенными в новую продукцию (автомобиль), сохранили не только свои функциональные свойства, но и форму;

3. ремонт товаров, включая их восстановление, замену составных частей, восстановление их потребительских свойств – операции, в результате которых объекты переработки восстанавливают свои утраченные свойства (возможно, приобретают новые), в том числе путем замены поврежденных либо изношенных частей. То же относится и к устранению недостатков по рекламации;

4. переработку товаров, которые содействуют производству товарной продукции или облегчают его, даже если эти товары полностью или частично потребляются в процессе переработки – операции при которых осуществляется использование иностранных товаров, содействующих или облегчающих производство товарной продукции, если иностранные товары полностью или частично потребляются в процессе переработки. К таким товарам, в частности, относятся катализаторы, флюсы, электроды и др.

Переработка товаров должна производиться в сроки, устанавливаемые таможенным органом в порядке, определяемом ГТК России. Длительность сроков основывается на экономически оправданной продолжительности процесса переработки товаров и распоряжения продуктами их переработки (ст. 177 ТК).

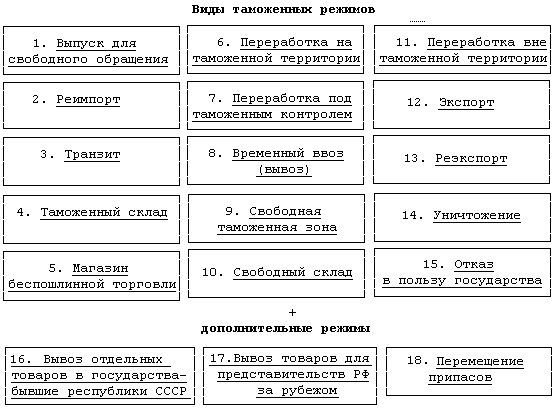

Для того, чтобы изначально иметь верное представление о сущности таможенного режима переработки товаров на таможенной территории РФ и ориентироваться в тонкостях его применения, предварительно обратимся к следующей схеме.

Общие условия, относящиеся непосредственно к применению операций по переработке товаров (в целом для данного таможенного режима).

1. Не относятся к операциям по переработке:

– упаковка, расфасовка, сортировка товаров;

– получение приплода, выращивание и откорм животных, птиц, рыб, ракообразных и моллюсков;

– выращивание деревьев и растений, добыча полезных ископаемых, лов рыбы, охота, сбор грибов и растений;

– операции по обеспечению сохранности при хранении либо транспортировке товаров;

– подготовка к продаже либо транспортировке;

– копирование и размножение информации;

– получение различных видов энергии;

– использование иностранных товаров как вспомогательных средств в технологическом процессе (оборудование, станки, приспособления).

2. Не могут помещаться под таможенный режим переработки на таможенной территории РФ различные виды энергии (главным образом из-за невозможности последующей идентификации в продуктах переработки).

3. Ограничения использования режима для таких товаров, как:

– шины, шинные протекторы и ободные ленты резиновые (ТН ВЭД России – 4012);

– химические вещества (ТН ВЭД России – 3808 (гербициды, регуляторы роста растений и др.));

– радиоактивные отходы (ТН ВЭД России – 2612, 2844, 2845, 8401).

Условия помещения данной категории товаров под режим переработки определяется дополнительно ГТК России по согласованию с Министерством экономического развития и торговли РФ в каждом конкретном случае.

4. Для изготовления любой единицы товарной продукции использование иностранных товаров обязательно, а российских возможно.

5. Переработка осуществляется в соответствии с законодательством об охране окружающей природной среды.

2.4 Разрешение на переработку товаров на таможенной территории

Таможенный режим переработки на таможенной территории относится к лицензируемым (наряду с иными режимами переработки). При этом это такая лицензия с точки зрения таможенного законодательства представляет собой форму разрешения уполномоченного таможенного органа на применение данного режима, а не разрешение на осуществление предпринимательской деятельности в сфере таможенного дела. Поэтому получение лицензии (далее разрешение) не предусматривает уплату таможенного платежа в виде сбора за ее выдачу [2].

![]() Разрешение выдается в соответствии со ст. 179 Таможенного кодекса в порядке, установленном ст. 180 Таможенного кодекса:

Разрешение выдается в соответствии со ст. 179 Таможенного кодекса в порядке, установленном ст. 180 Таможенного кодекса:

1. Разрешение на переработку товаров на таможенной территории может получить любое заинтересованное российское лицо, в том числе не осуществляющее непосредственно операций по переработке товаров.

2. Разрешение на переработку товаров выдается таможенным органом на основании заявления заинтересованного лица.

3.В разрешении на переработку товаров указываются:

ü описание, качество и количество товаров, предназначенных для переработки, и продуктов их переработки;

ü операции по переработке товаров и способы их совершения;

ü норма выхода продуктов переработки;

ü способы идентификации ввезенных товаров в продуктах переработки;

ü срок переработки товаров;

ü иные сведения, определяемые федеральным министерством, уполномоченным в области таможенного дела, и необходимые для таможенных целей.

Форма разрешения на переработку товаров устанавливается федеральным министерством, уполномоченным в области таможенного дела.

Похожие работы

... внутреннего потребления. Данное полномочие Правительства РФ может быть реализовано в целях развития отраслей российской экономики и стимулирования импортозамещения на территории РФ инвестиционных товаров. Таможенный режим переработки товаров для внутреннего потребления имеет ряд схожих черт с режимом переработки на таможенной территории. То есть при наличии соответствующего разрешения таможенного ...

... России в пределах своей компетенции устанавливать иные таможенные режимы. Так список режимов, предусмотренных ТК РФ на данный момент дополнен следующими: 16) Постановлением СМ РФ от 23 октября 1993 г. N 1067 установлен таможенный режим вывоза товаров для представительств Российской Федерации за рубежом 17) Постановлением Правительства РФ от 25 ноября 1994 г. N 1290 установлен таможенный режим ...

... В связи с вынесением 11 марта 1998 года Конституционным Судом РФ Постановления о признании не соответствующей Конституции РФ статьи 266 Таможенного кодекса РФ, приостановлено рассмотрение и исполнение дел о нарушении таможенных правил, заведенных по статье 266 ТК России. (Телетайпограмма ГТК РФ от 16.03.1998 N АТ-413). ------------------------------------------------------------------ ...

... ее качества, а также для предупреждения и устранения возникающих правонарушении. Заключение В данной работе мы провели, с одной стороны, исследование правового положения таможенных режимов как одного из видов административно-правовых режимов, выявляя общеправовых основы их функционирования и характерные черты, присущие данным режимам, а с другой стороны, проанализировали состояние ...

0 комментариев