Навигация

3.2 Отходы

В отношении отходов, образовавшихся в результате переработки товаров на таможенной территории, (ст. 183 ТК РФ), подлежат уплате таможенные пошлины, налоги, как если бы указанные отходы были ввезены на таможенную территорию Российской Федерации в этом состоянии, за исключением случаев, когда указанные отходы вывезены с таможенной территории Российской Федерации или переработаны в состояние, непригодное для их дальнейшего коммерческого использования на таможенной территории Российской Федерации, и не могут быть восстановлены в первоначальное состояние экономически выгодным способом.

Отходы, в отношении которых подлежат уплате таможенные пошлины, налоги, подлежат декларированию.

Для целей обложения таможенными пошлинами, налогами отходы рассматриваются как товары, ввозимые на таможенную территорию Российской Федерации.

3. При невозможности определить таможенную стоимость отходов методом по цене сделки с ввозимыми товарами, методом по цене сделки с идентичными товарами или методом по цене сделки с однородными товарами в соответствии с законодательством Российской Федерации таможенная стоимость отходов определяется в размере одной из следующих величин:

ü цены продажи оцениваемых отходов при их первой реализации на таможенной территории Российской Федерации покупателю, не являющемуся взаимозависимым ни с одним из участников сделки по переработке товаров;

ü цены продажи товаров, являющихся идентичными оцениваемым отходам или однородными с оцениваемыми отходами, если указанные товары получены в результате аналогичной переработки с использованием таможенного режима переработки на таможенной территории и если эта цена продажи при их первой реализации на таможенной территории Российской Федерации покупателю, не являющемуся взаимозависимым ни с одним из участников сделки по переработке товаров;

ü цены сделки с товарами, являющимися идентичными оцениваемым отходам или однородными с оцениваемыми отходами, проданными на экспорт в Российскую Федерацию и ввезенными в Российскую Федерацию в то же или почти в то же время, когда производится декларирование оцениваемых отходов;

ü цены реализации на внутреннем рынке Российской Федерации между невзаимозависимыми продавцами и покупателями товаров, являющихся идентичными оцениваемым отходам или однородными с оцениваемыми отходами, за вычетом налогов, подлежащих уплате в Российской Федерации при реализации товаров.

3.3 Остатки

Остатки товаров (ст. 184 ТК РФ), помещенных под таможенный режим переработки на таможенной территории, могут быть вывезены с таможенной территории Российской Федерации без уплаты вывозных таможенных пошлин либо помещены под таможенный режим переработки на таможенной территории.

В отношении невывезенных остатков подлежат уплате суммы ввозных таможенных пошлин, налогов, как если бы они были ввезены на таможенную территорию Российской Федерации в этом состоянии.

Остатки, в отношении которых уплачиваются таможенные пошлины, налоги, подлежат декларированию.

Сумма таможенных пошлин, налогов определяется исходя из размера количественной или стоимостной части остатков пропорционально сумме таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары, в результате переработки которых образовались такие остатки, на день помещения под таможенный режим переработки на таможенной территории были выпущены для свободного обращения.

3.4 Таможенное оформление продуктов переработки и остатков

1. Товарная продукция подлежит вывозу с таможенной территории РФ в соответствии с таможенным режимом экспорта.

2. Производственные отходы подлежат помещению под таможенный режим выпуска для свободного обращения либо вывозу в порядке экспорта.

3. Остатки могут помещаться под любой из существующих таможенных режимов.

4. Таможенное оформление продуктов переработки и остатков производится в сроки действия разрешения на переработку.

5. Соблюдение условий избранных таможенных режимов.

6. Таможенный орган оформления в течении 3 дней после получения от пограничной таможни подтверждения вывоза товаров за пределы РФ должен направить копию ГТД в таможню, выдавшем разрешение.

Глава 4 Завершение и приостановление таможенного режима (ст. 185 ТК РФ)

1. Не позднее дня истечения срока переработки (статья 177) таможенный режим переработки на таможенной территории должен быть завершен вывозом продуктов переработки с таможенной территории Российской Федерации либо помещением ввезенных товаров и продуктов их переработки под иные таможенные режимы.

2. Если продукты переработки вывозятся с таможенной территории Российской Федерации несколькими партиями, окончательная выверка количества продуктов переработки, указанного в разрешении на переработку товаров (статья 179), может производиться периодически после вывоза продуктов переработки, но не реже одного раза в три месяца и не позднее 30 дней со дня вывоза последней партии продуктов переработки. Если в результате такой выверки лицо, получившее разрешение на переработку на таможенной территории, должно уплатить таможенные пошлины, налоги, на суммы этих таможенных платежей пени не начисляются при условии, что их уплата производится не позднее 10 рабочих дней со дня принятия таможенным органом решения в письменной форме о необходимости уплаты указанных сумм. Таможенный орган направляет лицу, получившему разрешение на переработку товаров, уведомление о необходимости уплаты таможенных платежей не позднее одного дня, следующего за днем принятия решения.

3. Таможенный режим переработки на таможенной территории может быть завершен выпуском для свободного обращения ввезенных товаров и (или) продуктов их переработки или их помещением под иной таможенный режим с соблюдением требований и условий, установленных настоящим Кодексом.

4. При выпуске для свободного обращения ввезенных товаров и (или) продуктов их переработки уплачиваются суммы таможенных пошлин, налогов, которые подлежали бы уплате, если бы ввезенные товары были заявлены к выпуску для свободного обращения в день помещения товаров под таможенный режим переработки на таможенной территории, а также проценты с указанных сумм по ставкам рефинансирования Центрального банка Российской Федерации, как если бы в отношении указанных сумм была предоставлена отсрочка со дня помещения товаров под таможенный режим переработки на таможенной территории.

5. По запросу заинтересованного лица действие таможенного режима переработки на таможенной территории может быть приостановлено:

ü при помещении продуктов переработки на таможенный склад в соответствии с пунктом 3 статьи 217 настоящего Кодекса;

ü при помещении продуктов переработки под иные таможенные режимы, не предусматривающие выпуска товаров для свободного обращения.

6. Приостановление действия таможенного режима переработки на таможенной территории влечет приостановление течения срока переработки товаров (статья 177). Проценты, начисление и уплата которых предусмотрены в соответствии с настоящей статьей, за период приостановления действия таможенного режима переработки на таможенной территории не начисляются и не уплачиваются.

Проведение операций по переработке товаров (статья 176) в период приостановления действия таможенного режима переработки на таможенной территории не допускается.

7. Таможенный режим переработки на таможенной территории также может быть завершен вывозом ввезенных товаров в неизменном состоянии (реэкспортом).

Заключение

Ввоз в Россию и вывоз из страны отдельных товаров может быть на основании законодательных актов Российской Федерации и международных договоров запрещен в интересах государственной безопасности, защиты общественного порядка, нравственности населения, жизни и здоровья человека, охраны окружающей среды, художественного и археологического достояния народов, защиты права собственности и других интересов.

В определенных случаях возможны ограничения на ввоз или вывоз товаров в связи с соображениями экономической политики, выполнения международных обязательств Российской Федерации, защиты внутреннего потребительского рынка и по другим важным основаниям.

Товары и транспортные средства перемещаются через таможенную границу в соответствии с их таможенными режимами. Правила, регламентирующие таможенные режимы, обязательны как для таможенных органов, так и для организаций и лиц, перевозящих товары. Таможенный режим выбирается лицом, перемещающим товары, и может быть по его желанию заменен другим. Однако выбор этот, как правило, обусловлен рядом обстоятельств: учитываются назначение и характер товара, цели ввоза или перспективы дальнейшего использования, условия, на которых он закупается, и др.

Вопросы, связанные с Применением таможенных режимов, регулируются не только Кодексом, но и рядом дополнительны актов, в том числе ведомственных. Таможенный кодекс определяет наиболее общие и принципиальные положения.

Список литературы

1) Таможенный Кодекс РФ

2) Чухвичев Д.В. Таможенное право. Москва, 2006

3) Габричидзе Б.Н. Российское Таможенное право. Москва, 1998

4) Романова Е.В. Таможенное право. С-Пб, 2005

5) Козырин А.Н. Таможенные режимы. Москва, 2000

6) Халипов С.В. Таможенное право. Москва, 2001

[1] Следует оговориться, что данное определение режима лишь в общем характеризует его содержание и не отражает отдельных особенностей, связанных как с результатами переработки, так и с порядком налогообложения (с учетом последующего возврата уплаченных сумм).

[2] См. также письмо ГТК России от 6 августа 1999 г. №04-06/21299 «О применении нормативных актов ГТК России» (Таможенный вестник. 1999. №18), где, в частности, отмечается, что сбор за выдачу лицензий применительно к таможенным режимам переработки не взимается.

Похожие работы

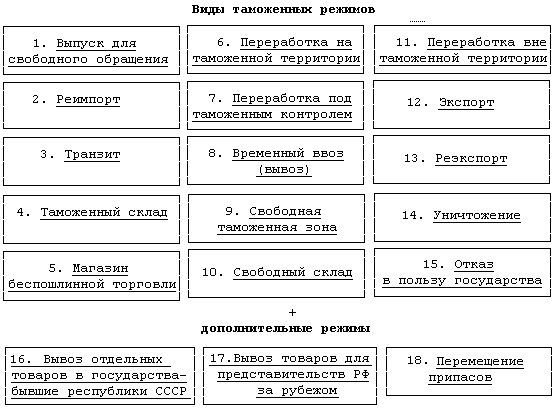

... внутреннего потребления. Данное полномочие Правительства РФ может быть реализовано в целях развития отраслей российской экономики и стимулирования импортозамещения на территории РФ инвестиционных товаров. Таможенный режим переработки товаров для внутреннего потребления имеет ряд схожих черт с режимом переработки на таможенной территории. То есть при наличии соответствующего разрешения таможенного ...

... России в пределах своей компетенции устанавливать иные таможенные режимы. Так список режимов, предусмотренных ТК РФ на данный момент дополнен следующими: 16) Постановлением СМ РФ от 23 октября 1993 г. N 1067 установлен таможенный режим вывоза товаров для представительств Российской Федерации за рубежом 17) Постановлением Правительства РФ от 25 ноября 1994 г. N 1290 установлен таможенный режим ...

... В связи с вынесением 11 марта 1998 года Конституционным Судом РФ Постановления о признании не соответствующей Конституции РФ статьи 266 Таможенного кодекса РФ, приостановлено рассмотрение и исполнение дел о нарушении таможенных правил, заведенных по статье 266 ТК России. (Телетайпограмма ГТК РФ от 16.03.1998 N АТ-413). ------------------------------------------------------------------ ...

... ее качества, а также для предупреждения и устранения возникающих правонарушении. Заключение В данной работе мы провели, с одной стороны, исследование правового положения таможенных режимов как одного из видов административно-правовых режимов, выявляя общеправовых основы их функционирования и характерные черты, присущие данным режимам, а с другой стороны, проанализировали состояние ...

0 комментариев