Этап приема, регистрации и учета таможенных деклараций

Этап досмотра и выпуска

Структура и принципы системы управления рисками

Основные методы управления рисками в области

Методы управления рисками, связанными с недостоверным декларированием

Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Навигация

Этап приема, регистрации и учета таможенных деклараций

Управление рисками в таможенной деятельности

55114

знаков

0

таблиц

0

изображений

1. Этап приема, регистрации и учета таможенных деклараций.

На этом этапе проводится:

- проверка соблюдения условий, необходимых для принятия таможенной декларации, включая проверку соблюдения порядка совершения предварительных операций;

- прием таможенной декларации и других документов, подлежащих обязательному представлению таможенному органу РФ, а также электронной копии таможенной декларации;

- регистрация таможенной декларации;

- общая проверка таможенной декларации и ее электронной копии на соответствие действующим правилам заполнения согласно заявленному режиму;

После завершения проверки таможенной декларации и ее электронной копии должностное лицо, осуществляющее первый этап на оборотной стороне первого листа таможенной декларации под цифрой "1" делает запись "Проверено", проставляет дату, время окончания проверки, подпись, личную номерную печать и передает декларацию на следующий этап.

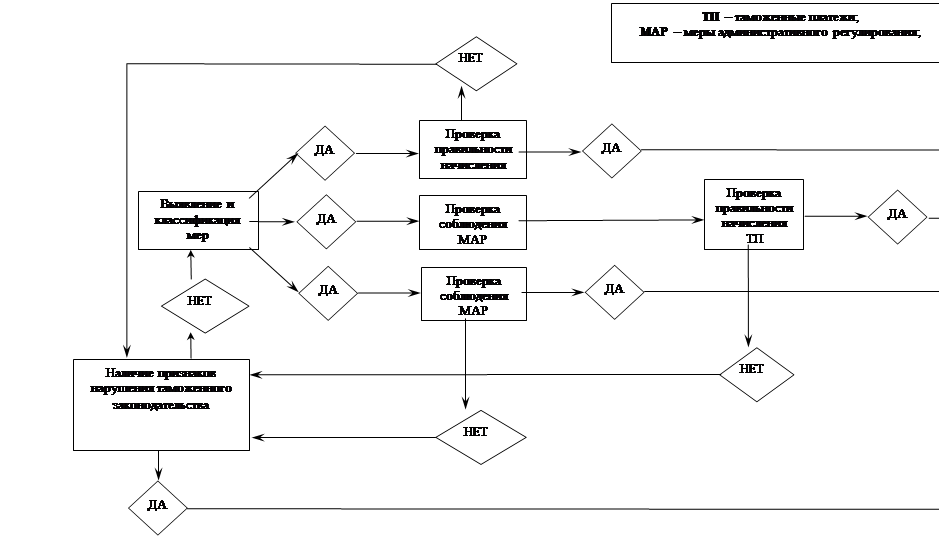

2. Этап контроля за правильностью определения кода товара в соответствии с ТН ВЭД России и страны происхождения, а также соблюдения мер нетарифного регулирования.

На этом этапе проводится:

- контроль за достоверностью и полнотой сведений, заявленных в таможенной декларации для целей идентификации товара, а также:

- классификации товара в соответствии с ТН ВЭД России;

- проверка документов и сведений, подтверждающих происхождение товаров;

- контроль за достоверностью и полнотой сведений, заявленных в ГТД, в целях соблюдения мер нетарифного регулирования.

Должностное лицо после завершения контроля на оборотной стороне первого листа таможенной декларации под цифрой "2" делает запись "Проверено", проставляет дату, время окончания проверки, подпись, личную номерную печать и передает декларацию на следующий этап.

3. Этап валютного контроля и контроля таможенной стоимости.

На этом этапе проводится:

- проверка наличия всех документов, необходимых для целей валютного контроля;

- проверка соответствия условий внешнеторговых договоров и иных документов, на основании которых производится

- таможенное оформление, требованиям действующего валютного законодательства;

- проверка соответствия сведений, заявленных в таможенной декларации, информации, содержащейся в документах, представленных для осуществления валютного контроля;

- проверка правильности выбора декларантом метода оценки товаров в таможенных целях;

- проверка правильности заявления таможенной стоимости товаров в соответствии с выбранным методом определения таможенной стоимости и документами, ее подтверждающими, а также анализ документов, предъявленных декларантом для подтверждения заявленной им таможенной стоимости товаров, с точки зрения их достоверности и достаточности (полноты) для подтверждения всех составляющих таможенной стоимости;

- сбор дополнительной информации (включая запрос дополнительных документов от декларанта), необходимой для выяснения обстоятельств сделки, повлиявших на цену сделки, а также для подтверждения всех элементов таможенной стоимости или для обоснования оценки товара по методам 2 и 6;

- корректировка таможенной стоимости и таможенных платежей в ходе таможенного оформления в случаях, отнесенных нормативными актами ГТК РФ к компетенции ОТОТК / ТП, и внесение соответствующих изменений в электронные копии таможенной декларации и декларации таможенной стоимости;

- временная (условная) оценка товара при отсутствии необходимого документального подтверждения заявленной декларантом таможенной стоимости и (или) ее компонентов, соответствующая корректировка таможенной стоимости и таможенных платежей;

Должностное лицо после завершения контроля на оборотной стороне первого листа таможенной декларации под цифрой "3" делает запись "Проверено", проставляет дату, время окончания проверки, подпись, личную номерную печать и передает декларацию на следующий этап.

4. Этап контроля таможенных платежей.

На этом этапе проводится проверка наличия у лица, ответственного за уплату таможенных платежей, задолженности по уплате таможенных платежей, процентов за использованную отсрочку или за рассрочку уплаты таможенных платежей по ранее произведенным поставкам, сумм штрафов при совершенных нарушениях таможенных правил, пени за просрочку уплаты таможенных платежей. При задолженности товары и транспортные средства подлежат выпуску только после ее полного погашения.

В случае нарушения сроков подачи таможенной декларации производится начисление пени за просрочку уплаты таможенных платежей:

- правильности заполнения таможенной декларации и ее электронной копии, полноты и достоверности заявленных в них сведений, влияющих на исчисление таможенных платежей;

- обоснованности заявленных тарифных и налоговых льгот и преференций, документов, определяющих заявленные льготы либо устанавливающих особый порядок исчисления и уплаты таможенных платежей, при наличии соответствующих подтверждений специализированного подразделения таможенного органа, осуществляющего контроль и учет таможенных платежей.

Предоставление тарифных и налоговых льгот или применение особого порядка уплаты таможенных платежей производится только при наличии соответствующего подтверждения указанного подразделения правильности исчисления и уплаты таможенных платежей[1].

Должностным лицом на этом этапе также производится:

- проверка фактического поступления денежных средств на счет таможенного органа;

- начисление пени за просрочку уплаты таможенных платежей;

Должностное лицо после завершения контроля на оборотной стороне первого листа таможенной декларации под цифрой "4" делает запись "Проверено", проставляет дату, время окончания проверки, подпись, личную номерную печать и передает декларацию на следующий этап.

Похожие работы

... таможенной организации (Киотская конвенция, ред. 1999 г.): - таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; - при выборе форм таможенного контроля используется система управления рисками; - таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке ...

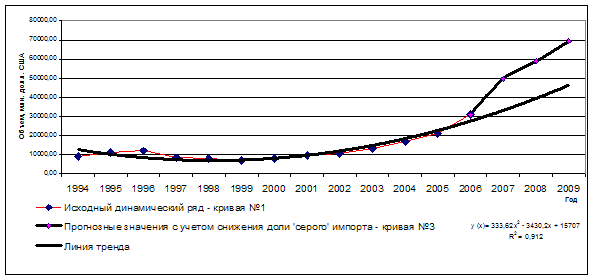

... данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера. 2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность ...

... ускорения информационных потоков). Такой подход в том числе позволит активизировать разработку профилей риска на уровне таможенных управлений и отдельных таможен, более приспособленных к специфике их деятельности, технологическим особенностям оформления и контроля товаров. [3] 2. Таможенная пошлина В соответствии с таможенным законодательством при ввозе товаров на таможенную территорию РФ ...

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

0 комментариев