Этап приема, регистрации и учета таможенных деклараций

Этап досмотра и выпуска

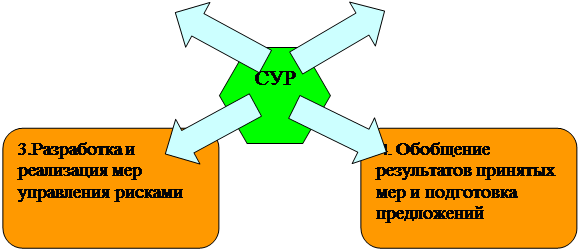

Структура и принципы системы управления рисками

Основные методы управления рисками в области

Методы управления рисками, связанными с недостоверным декларированием

Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств

Навигация

Методы управления рисками, связанными с недостоверным декларированием

Управление рисками в таможенной деятельности

55114

знаков

0

таблиц

0

изображений

2.4 Методы управления рисками, связанными с недостоверным декларированием

При таможенном оформлении товаров наибольший удельный вес занимают риски, связанные с недостоверным декларированием сведений о товаре, а именно: недостоверное декларирование стоимости или количества товаров, умышленное использование несоответствующего описанию товара кода, недостоверное декларирование страны происхождения товаров (для импортируемых товаров).

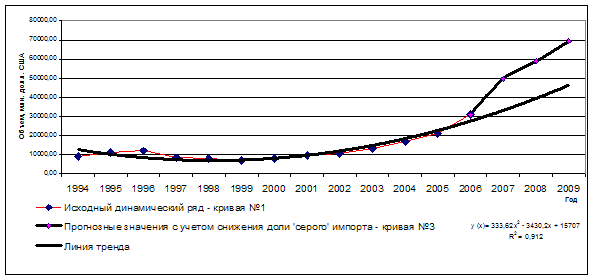

Традиционно, риски недостоверного декларирования в товарном разрезе в Федеральной таможенной службе Российской Федерации оценивались на основе сопоставления данных об экспорте и импорте стран - торговых партнеров. Помимо этого, частично использовался и другой способ - косвенная оценка экспорта и импорта на основе балансовых отношений. Каждый из этих методов обладает определенными достоинствами и недостатками, что не позволяет рассматривать любой из них в отдельности как полноценный методологический подход к выявлению и оценке рассматриваемых рисков. Значительной проблемой, также, является отсутствие необходимых статистических данных на текущий период из-за существенного «отставания» фактической статистики во времени. Так, например, проведение реального сопоставления данных таможенной статистики внешней торговли со странами торговыми партнерами возможно лишь на промежутке времени отстающего от сегодняшнего дня как минимум на 5-6 месяцев. В то же время, при принятии решений по таможенному контролю необходимо учитывать и ближайшую перспективу направлений и масштабов недостоверного декларирования, т.е. необходим прогноз показателей рисков в товарном разрезе с упреждением как минимум до 1 года.[14]

Таким образом, исходя из практических потребностей, необходим комплексный прикладной инструментарий, включающий в себя методы обобщенной оценки различными способами существующих рисков недостоверного декларирования и многовариантного прогнозирования сложившейся ситуации, что невозможно реализовать без использования методов вероятностного оценивания и эконометрического моделирования.

Основными методами при оценке таких рисков являются:

- методика оценки теневого импорта и экспорта России с использованием метода «зеркальной» статистики,

- метод определения методологического порога уровня недостоверного декларирования товаров, оцениваемого на основе данных российской таможенной статистики внешней торговли и статистических данных о внешнеторговых потоках стран торговых партнеров России.

- методика оценки теневого импорта России балансовым методом с использованием данных Росстата о производстве и потреблении товаров внутри страны,

- комплексный подход к оценке рисков недостоверного декларирования товаров, основанный на агрегировании зарегистрированного импорта России с оценками импорта, полученными на основе метода «зеркальной» статистики и балансовым методом;

- эконометрическая модель оценки и прогнозирования рисков недостоверного декларирования импорта.[9]

На настоящий момент для оценки уровня недостоверного декларирования товаров в таможенной службе России используется так называемый метод «зеркальной» статистики, который заключается в проведении сопоставительного анализа внешнеторговых товарных потоков России по данным таможенной статистики внешней торговли России и статистики внешней торговли стран ее торговых партнеров. Однако, не следует однозначно утверждать, что расхождения в данных таможенной статистики внешней торговли и статистики стран торговых партнеров являются величиной риска, так как помимо субъективных факторов существует ряд объективных причин, способствующих такого рода расхождениям. К ним следует отнести следующие методологические особенности учета товаров:

- использование различных систем учета данных. В то время как ООН рекомендует использовать общую систему учета данных (хотя ООН и не утверждает, что общая система учета является лучшей), некоторые страны используют специальную систему учета;

- несовпадение в методике определения статистической стоимости (условия поставки товара ФОБ и СИФ, национальное законодательство);

- использование различных способов перевода в валюту учета;

- различия в периодах включения данных, относящихся к одной и той же сделке, в статистику экспорта и импорта торговых партнеров;

- различия в определении страны партнера;

- различия в товарных классификациях.[14]

Не все перечисленные причины методологических расхождений легко нормализуемы. Нормализация величин расхождений, объясняемых методологическими причинами, усложняется высокой детализацией рисков недостоверного декларирования товаров (товар – страна, страна – товар). Для определения уровня методологического порога расхождений рассматриваются два варианта расчета методологического порога расхождений: путем расчета и нормирования каждой возможной методологической причины для конкретного товара из конкретной страны, а также путем усреднения уровня методологических расхождений для конкретного товара и всех стран за пять лет («пятилетняя средняя»). Следует отметить, что наиболее точным и обоснованным вариантом безо всякого сомнения является первый вариант. Однако основной недостаток этого варианта является невозможность прямого арифметического расчета некоторых методологических причин (например, учет внешнеторговых потоков «третьих» стран, объемы которых для некоторых стран и товаров достаточно существенны). Это во многом ставит под сомнение целостность величины методологического порога недостоверного декларирования товаров, которая в свою очередь, определяет величину самого риска недостоверного декларирования товаров.[7]

В целях «ухода» от невозможности расчета всех методологических причин предлагается метод «пятилетней средней» оценки методологического порога расхождений. Он базируется на предположении того, что для определенного товара, импортируемого из определенной страны-экспортера в Россию, должны наблюдаться расхождения в данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера.[14]

Похожие работы

... таможенной организации (Киотская конвенция, ред. 1999 г.): - таможенный контроль ограничивается минимумом, необходимым для обеспечения соблюдения таможенного законодательства; - при выборе форм таможенного контроля используется система управления рисками; - таможенная служба применяет метод анализа рисков для определения лиц и товаров, включая транспортные средства, подлежащие проверке ...

... данных с другими странами, которые также содержат методологическую составляющую, величину которой можно адаптировать к российскому импорту этого товара именно из этой страны-экспортера. 2.3 Анализ применения системы управления рисками при таможенном оформлении и контроле товаров и транспортных средств Анализ рисков – это определенный комплексный подход к решению любой проблемы, совокупность ...

... ускорения информационных потоков). Такой подход в том числе позволит активизировать разработку профилей риска на уровне таможенных управлений и отдельных таможен, более приспособленных к специфике их деятельности, технологическим особенностям оформления и контроля товаров. [3] 2. Таможенная пошлина В соответствии с таможенным законодательством при ввозе товаров на таможенную территорию РФ ...

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

0 комментариев