Обзор современных методов финансового анализа

Метод горизонтального анализа

Метод вертикального анализа

Использование метода Дюпон в анализе финансового состояния предприятия

Другие методы анализа

Общий анализ финансового состояния акционерного общества

Анализ ликвидности

Анализ возможного банкротства

Аналитическая оценка проблем финансового состояния предприятия

Навигация

Использование метода Дюпон в анализе финансового состояния предприятия

Анализ финансового состояния акционерного общества "Тарусаагроснаб"

132223

знака

20

таблиц

7

изображений

1.5. Использование метода Дюпон в анализе финансового состояния предприятия

Достаточно интересен с практической точки зрения один из методов финансового анализа, применяемый в основном для аналза акционерных обществ и разработанный специалистами химического концерна DuPont (Дюпон) около 40 лет назад. Хотя, строго говоря, метод DuPont не является самостоятельным видом анализа, он, тем не менее, позволяет прийти к пониманию одного из основных методов классической школы финансового анализа, а именно – факторного анализа.

Суть методики “Дюпон” сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту доходность. Анализ по этой методике ведется по полученным расчетным формулам. Рентабельность собственного капитала не случайно взята в качестве интегрального показателя, т.к. данный показатель позволяет определить эффективность работы менеджмента с точки зрения акционеров, т.е. лиц, являющихся совладельцами акционерного общества. Его ценность тем более важна, что рентабельность собственного капитала обычно сравнивается с доходностью от других альтернативных способов вложения средств. В том случае, если рентабельность собственного капитала оказывается удовлетворительной для акционеров, можно говорить об успешной работе предприятия в отчетном периоде[16].

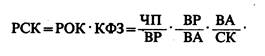

В основе приведенной системы действует следующая жестко детерминированная факторная зависимость (для трехчленной модели):

где ЧП – чистая прибыль; ВР – выручка от реализации; ВА – всего активов; СК – собственный капитал; РОК-рентабельность оборотного капитала; КФЗ – коэффициент финансовой зависимости.

Прежде всего, анализируется тенденция изменения показателя рентабельности собственного капитала. Затем, используя формулы разложения этого показателя на факторы, аналитик отвечает на вопрос о том, какой из факторов и в какой степени влияет на результативный показатель. Для этих целей могут использоваться стандартные экономико-статистические методы, например метод цепных подстановок.

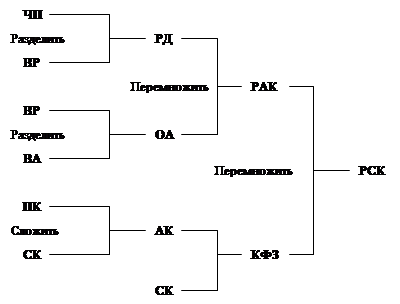

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности хозяйственной деятельности, ресурсоотдачи и структуры авансированного капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику, в частности бухгалтерскую отчетность: первый фактор обобщает форму № 2 «Отчет о финансовых результатах», второй — актив баланса, третий — пассив баланса.

рис. 1. Схема анализа Дюпон

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь относительно невысокое значение в высокотехнологичных отраслях, отличающихся капиталоемкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыта, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, результаты, полученные при анализе Дюпон, могут изменяться. От результатов проведенного факторного анализа зависит оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации показателя рентабельности собственного капитала. Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности.

Помимо рассмотренной трехчленной модели анализа существуют упрощенная (двухчленная) и детальная (пятичленная) модели. Используемые в этих моделях показатели приведены в таблице:

Таблица 5.

Показатели, используемые для расчета двух- и пятичленной модели Дюпон

| Рентабельность собственного капитала | Данный показатель является наиболее важным с точки зрения собственников компании. Он является критерием эффективности использования инвестированных ими средств. Определяется как частное от деления чистой прибыли (из формы №2) на собственный капитал по балансу. |

| Доходность активов | Характеризует эффективность использования активов компании. Показывает сколько единиц прибыли заработано одной единицей активов. Определяется как частное от деления чистой прибыли на общую стоимость активов (среднюю за период или на конец отчетного периода). Показатель связывает баланс и отчет о прибылях и убытках. |

| Финансовый рычаг | Показывает степень использования заемных средств для финансирования деятельности компании. В методике определяется как частное от деления совокупных активов на собственный капитал. При помощи показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже трех, то есть соотношение заемных и собственных средств должно быть не менее 2. |

| Рентабельность продаж | Определяется как деление чистой прибыли на выручку от реализации. Показывает, сколько единиц прибыли остается в распоряжении предприятия с каждого рубля средств, полученных от реализации продукции. |

| Оборачиваемость активов | Показатель характеризует объем продаж, который может быть сгенерирован данным количеством активов. Согласно другому определению показатель характеризует скорость оборачиваемости активов (число оборотов за отчетный период). Показывает, насколько эффективно используются активы компании. |

| Коэффициент процентной нагрузки | Показывает, какая часть прибыли от основной деятельности остается после уплаты процентов. |

| Коэффициент налоговой нагрузки | Определяется как частное от деления чистой прибыли и прибыли от финансово-хозяйственной деятельности (после выплаты процентов). Показывает какая часть прибыли остается в распоряжении предприятия после уплаты налогов. 1-коэффициент налоговой нагрузки = доля налоговых выплат. |

| Операционная рентабельность | Характеризует, во сколько раз прибыль от операционной деятельности превышает чистую прибыль. |

Модели анализа различаются между собой детальностью разложения формулы для расчета показателя рентабельности собственного капитала:

Двухчленная модель: ROE = Чистая прибыль/оборотный капитал = (Чистая прибыль/активы)*(активы*собственный капитал) = рентабельность активов*финансовый рычаг

Пятичленная модель: ROE = операционная рентабельность*бремя процентов*налоговое бремя*оборачиваемость активов*финансовый рычаг

Чем больше факторов используется в модели, тем более детальный анализ причин изменения показателя рентабельности собственного капитала можно проводить. С другой стороны, целесообразно выбирать одну из трех возможных моделей исходя из стоящих перед предприятием управленческих задач (не выбирать излишне детальную модель).

0 комментариев