Обзор современных методов финансового анализа

Метод горизонтального анализа

Метод вертикального анализа

Использование метода Дюпон в анализе финансового состояния предприятия

Другие методы анализа

Общий анализ финансового состояния акционерного общества

Анализ ликвидности

Анализ возможного банкротства

Аналитическая оценка проблем финансового состояния предприятия

Навигация

Анализ ликвидности

Анализ финансового состояния акционерного общества "Тарусаагроснаб"

132223

знака

20

таблиц

7

изображений

2.2. Анализ ликвидности

Итак, в предыдущем параграфе нами был произведен общий анализ финансового состояния предприятия. Было установлено, что одной из наиболее угроз для предприятия является потеря платежеспособности.

Проанализируем данную проблему более детально, т.к. ликвидность является наиболее важным показателем для потенциальных контрагентов предприятия, поскольку она показывает, способно ли предприятие в полном объеме отвечать по своим обязательствам. Анализ ликвидности был проведен по схеме, описанной в главе 1. Результаты анализа ликвидности, произведенного с помощью программы Audit Expert, приведены в следующей таблице. Показатель «Текущая ликвидность» принимает в последнем периоде отрицательное значение, что свидетельствует о повышенном риске неплатежеспособности организации в течение ближайших 12-ти месяцев. Недостаток быстрореализуемых активов для покрытия краткосрочных обязательств составляет -690 719,00 тыс. руб.

За анализируемый период показатель «Текущая ликвидность» уменьшился в 14 раз, что является неблагоприятной тенденцией и свидетельствует об увеличении риска неплатежеспособности организации в течение ближайших 12-ти месяцев.

Таблица 13.

Анализ ликвидности

| 1998 год | 1999 год | 2000 год | |

| Наиболее ликвидные активы - А1 | 16 042,00 | 44 800,00 | 10 676,00 |

| Быстрореализуемые активы - А2 | 169 252,00 | 670 638,00 | 381 873,00 |

| Медленнореализуемые активы - А3 | 90 820,00 | 114 687,00 | 90 678,00 |

| Труднореализуемые активы- А4 | 1 081 496,00 | 1 198 069,00 | 980 286,00 |

| Наиболее срочные обязательства - П1 | 208 512,00 | 976 692,00 | 741 883,00 |

| Краткосрочные пассивы - П2 | 21 767,00 | 530 000,00 | 341 385,00 |

| Долгосрочные пассивы - П3 | 624 729,00 | 3 000,00 | |

| Постоянные пассивы - П4 | 502 602,00 | 518 502,00 | 380 245,00 |

| АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ | |||

| Обеспеченность обязательств средствами - 1-я группа срочности | -192 470,00 | -931 892,00 | -731 207,00 |

| Обеспеченность обязательств средствами - 2-я группа срочности | 147 485,00 | 140 638,00 | 40 488,00 |

| ТЕКУЩАЯ ЛИКВИДНОСТЬ | -44 985,00 | -791 254,00 | -690 719,00 |

| ПЕРСПЕКТИВНАЯ ЛИКВИДНОСТЬ | -533 909,00 | 111 687,00 | 90 678,00 |

| КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ | |||

| Коэффициент текущей ликвидности | 1,20 | 0,55 | 0,45 |

| Коэффициент быстрой ликвидности | 0,80 | 0,47 | 0,36 |

| Коэффициент абсолютной ликвидности | 0,07 | 0,03 | 0,01 |

Коэффициент текущей ликвидности (коэффициент покрытия) в анализируемом периоде равен 0,45 при рекомендуемом значении 2,0. Таким образом, предприятие может погасить 44,61% текущих обязательств, мобилизовав все свои оборотные средства.

В анализируемом периоде коэффициент текущей ликвидности имел тенденцию к снижению c 1,20 и до 0,45. Способность предприятия рассчитываться по своим текущим обязательствам снизилась.

Коэффициент абсолютной ликвидности равен 0,01. На конец периода предприятие могло погасить 0,99% своих краткосрочных обязательств за счет денежных средств. Это является отрицательным фактом, так как нормальным считается значение 20 - 70%. Коэффициент абсолютной ликвидности уменьшился за анализируемый период на 0,060, что является негативной тенденцией.

Таким образом, по данному направлению анализа можно сделать вывод о том, что платежеспособность предприятия находится на уровне ниже оптимального, а тенденция последних изменений свидетельствует о вероятном снижении платежеспособности в будущем.

Проверим, выполняются ли необходимые для обеспечения ликвидности неравенства. Согласно данным таблицы 13, А1<П1, А2>П2 на начало и на конец периода. В последние два года выполнялось также условие А3>П3. Однако неравенство А4<П4 не выполняется. Таким образом, ликвидность предприятия может быть охарактеризована как частично достаточная в текущем периоде и более-менее устойчивая в перспективе. Однако в краткосрочном периоде (несколько месяцев) предприятие не сможет рассчитаться со своими кредиторами при выставлении требования на оплату задолженности.

2.3. Анализ кредитоспособности

Таблица 14.

Оценка финансового состояния заемщика

| Наименование строки | 1998 год, руб. | 2000 год, руб. | Прирост, руб. | Прирост, % |

| РИСК НЕЛИКВИДНОСТИ АКТИВОВ ПРЕДПРИЯТИЯ | ||||

| Промежуточный коэффициент покрытия - К1 | 0,8 | 0,36 | -0,44 | -54,96 |

| Категория по показателю К1 | 1 | 3 | 2 | 200 |

| Коэффициент текущей ликвидности (общий коэфф. покрытия) - К2 | 1,2 | 0,45 | -0,75 | -62,8 |

| Категория по показателю К2 | 1 | 3 | 2 | 200 |

| РИСК СНИЖЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ | ||||

| Коэффициент обеспеченности собственными средствами - К3 | -2,1 | -1,24 | 0,85 | 40,77 |

| Категория по показателю К3 | 3 | 3 | 0 | 0 |

| Коэффициент соотношения собственных и заемных средств - К4 | 0,59 | 0,35 | -0,24 | -40,29 |

| Категория по показателю К4 (для торговых предприятий) | 2 | 3 | 1 | 50 |

| Категория по показателю К4 (для промышленных предприятий) | 3 | 3 | 0 | 0 |

| РИСК НИЗКОЙ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ | ||||

| Рентабельность продаж (для торговых предприятий) - К5 | 0 | -0,02 | -0,02 | -1 415,92 |

| Категория по показателю К5 (для торговых предприятий) | 3 | 3 | 0 | 0 |

| Рентабельность производства (для промышленных предприятий) - К5 | 0 | -0,02 | -0,02 | -1 386,96 |

| Категория по показателю К5 (для промышленных предприятий) | 3 | 3 | 0 | 0 |

| РЕЗУЛЬТАТЫ ДЛЯ ТОРГОВЫХ ПРЕДПРИЯТИЙ | ||||

| Сумма баллов | 1,85 | 3 | 1,15 | 62,16 |

| КЛАСС ЗАЕМЩИКА | 2 | 3 | 1 | 50 |

| КЛАСС ЗАЕМЩИКА | 2 | 3 | 1 | 50 |

В предыдущем параграфе были рассмотрены параметры, интересующие контрагентов и кредиторов предприятия. Рассмотрим теперь анализ предприятия с точки зрения банка, предоставившего предприятию кредит.

Расчет необходимых показателей был произведен автоматически.

По результатам расчета значений системы финансовых показателей анализируемый заемщик относится к 3-му классу кредитоспособности. Класс заемщика был определен на основе сравнения рассчитанных значений основных оценочных показателей с нормативными.

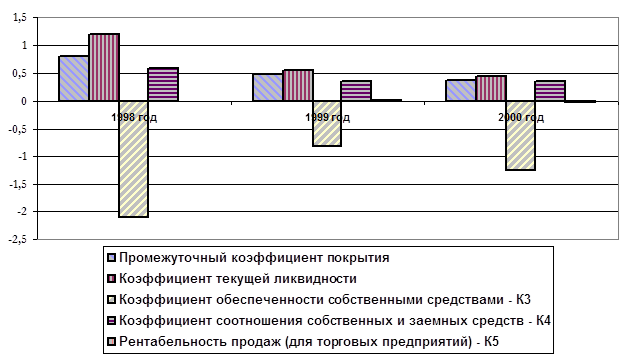

Риск низкой рентабельности деятельности высокий и имеет тенденцию к снижению. Неудовлетворительные значения принимают следующие показатели:

промежуточный коэффициент покрытия

коэффициент текущей ликвидности

коэффициент обеспеченности собственными средствами

коэффициент соотношения собственных и заемных средств

рентабельность продаж.

На значения и динамику этих показателей следует обратить особое внимание. Значения и динамика основных финансовых коэффициентов наглядно представлены на графике:

Таким образом, данный заемщик может быть признан сомнительным клиентом и его кредитование осуществлять нецелесообразно. Возможно предоставить кредит только на особых условиях, включая оформление особо ликвидного и быстрореализуемого залога.

За отчетный период состояние предприятия как заемщика ухудшилось, в результате чего класс предприятия как заемщика снизился со второго до третьего.

2.4. Анализ рентабельности

Теперь посмотрим на финансовое состояние предприятия с точки зрения акционера. Для этого проведем анализ рентабельности собственного капитала посредством методики Дюпон.

Таблица 15.

Анализ рентабельности собственного капитала

| 1998 год | 1999 год | 2000 год | |

| ДВУХЧЛЕННАЯ МОДЕЛЬ | |||

| Рентабельность активов | -0,04 | 0,01 | -0,09 |

| Финансовый рычаг | 2,70 | 3,91 | 3,85 |

| ТРЕХЧЛЕННАЯ МОДЕЛЬ | |||

| Рентабельность продаж | -0,02 | 0,01 | -0,03 |

| Оборачиваемость активов | 1,77 | 2,26 | 3,25 |

| Рентабельность собственного капитала (ROE) | -0,10 | 0,06 | -0,36 |

Данная таблица показывает следующее. Рентабельность собственного капитала была положительной лишь в 1999 году. В два остальных года рентабельность оказывалась резко отрицательной, следовательно с точки зрения акционера руководство предприятия ведет неэффективную финансовую политику.

Как видно из двучленной модели, отрицательный результат получился благодаря отрицательной рентабельности активов. Значительное влияние на величину показателя оказал финансовый рычаг, характеризующий степень использования заемных средств для финансирования деятельности предприятия. Итак, еще раз подтвердились замеченные ранее проблемы предприятия (зависимость от внешнего кредитования и низкая рентабельность). Трехчленная модель показывает более оптимистичную картину. Однако даже при хорошей оборачиваемости отрицательная рентабельность приводит к отрицательному результату для акционеров.

Таким образом, вкладывать средства в акции предприятия имеет смысл только тем инвесторам, которые планируют получить стратегический контроль над предприятием и получить отдачу не в настоящий момент, а в долгосрочной перспективе.

0 комментариев