Сущность и задачи финансового состояния

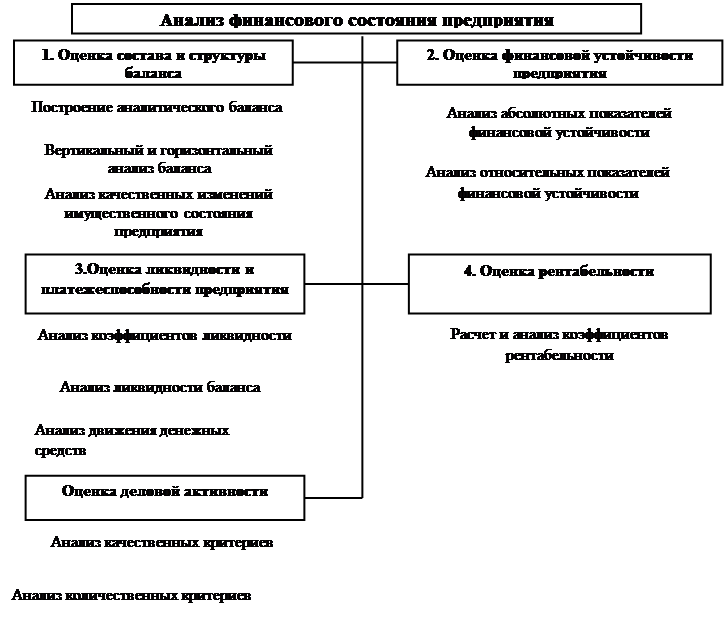

Методы оценки финансовой устойчивости и финансового состояния предприятия

Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости

Краткая характеристика предприятия

Анализ финансового состояния предприятия ОАО «Разрез Тугнуйский»

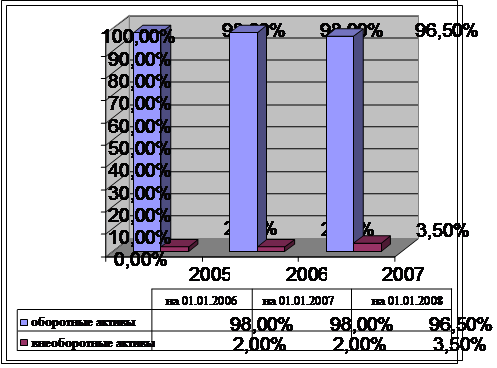

Расчет и анализ относительных коэффициентов ликвидности на предприятии ОАО «Разрез Тугнуйский»

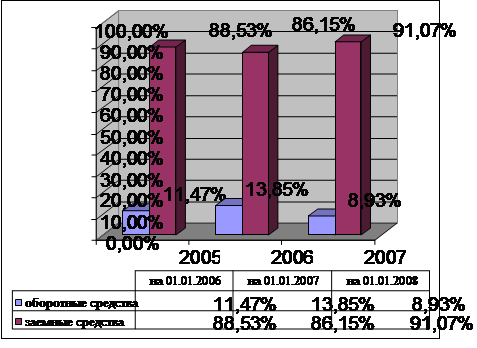

Анализ коэффициентов финансовой устойчивости ОАО «Разрез Тугнуйский»

Мероприятия по улучшению финансового экономического состояния ОАО «Разрез Тугнуйский»

Навигация

Сущность и задачи финансового состояния

Анализ финансового состояния и устойчивости предприятия

112828

знаков

21

таблица

1

изображение

1.1 Сущность и задачи финансового состояния

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.[1]

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность.[2]

Оно характеризуется обеспеченностью финансовыми ресурсами, которые необходимы для нормального функционирования предприятия, целесообразным размещением этих ресурсов и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия.

По мнению А.Д. Шеремета и Е.В. Негашева, финансовая устойчивость выступает одной из важнейших характеристик финансового состояния предприятия. Особенно яркое отражение эта мысль нашла в предложенной А.Д. Шереметом и Е.В. Негашевым классификации финансового состояния предприятия по степени его финансовой устойчивости. Ими выделено четыре типа финансового состояния, в которых может находиться предприятие: абсолютная устойчивость финансового состояния, нормальная устойчивость финансового состояния, неустойчивое финансовое состояние, кризисное финансовое состояние. Следует обратить внимание на то, что для оценки финансовой устойчивости предприятия ими рекомендована определенная, только ей присущая система показателей, в которую не входят показатели платежеспособности, ликвидности, рациональности размещения и использования имущества[3].

Позицию, почти полностью совпадающую с названными выше авторами, занимает О.В. Ефимова, хотя она и не дает определения сущности финансового состояния и финансовой устойчивости, это видно из содержания ее работы.

Несколько иную позицию по раскрытию сущности финансового состояния предприятия, его финансовой устойчивости и взаимосвязи между ними занимает Г.В. Савицкая. С одной стороны, давая характеристику понятиям финансового состояния и финансовой устойчивости предприятия, она справедливо пишет, что финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Наряду с этим подчеркивается, что финансовое состояние предприятия, его финансовая устойчивость и стабильность зависят от результатов его производственной и коммерческой. Изложенный подход, по существу, совпадает с характеристикой финансового состояния, его устойчивости и взаимосвязи между ними, которую дают указанные выше авторы.

С другой стороны, Г.В. Савицкая допускает нечеткость в разграничении таких понятий, как «финансовое состояние» и «финансовая устойчивость» данный вывод подтверждается следующим ниже определением финансовой устойчивости предприятия, которое дает Г.В. Савицкая: «финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска» и далее: «Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия». При таком подходе в понятие финансовой устойчивости вкладывается даже более широкое содержание, чем в понятие финансового состояния предприятия.

Исходя из выше изложенного, можно сделать вывод, что указанные авторы стоят на позиции, что финансовое состояние является более широким понятием, чем финансовая устойчивость, а финансовая устойчивость выступает одной из составных частей характеристики финансового состояния предприятия[4]. К сожалению, необходимо отметить, что не все авторы занимают столь четкую позицию по указанным вопросам.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив.

В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Финансовое состояние зависит от всех сторон деятельности предприятия: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов в сфере обращения и связанных с организацией оборота товарных и денежных фондов – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

Финансовое состояние предприятия считается устойчивым, если оно способно своевременно производить платежи, финансировать свою деятельность на расширенной основе.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самопроизводства.

Следовательно, финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.[5]

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Таким образом, можно отметить, что устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Похожие работы

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... в прошлом, то они не должны экстраполировать историческую информацию на нынешние условия и тем более делать на её основе прогнозы в отношении будущего. 2. Методика анализа финансового состояния ОАО «Крафтвэй» 2.1. Общая характеристика предприятия Организационно правовая форма предприятия – открытое акционерное общество. Лицензия на осуществление строительных работ, выданная на ...

0 комментариев