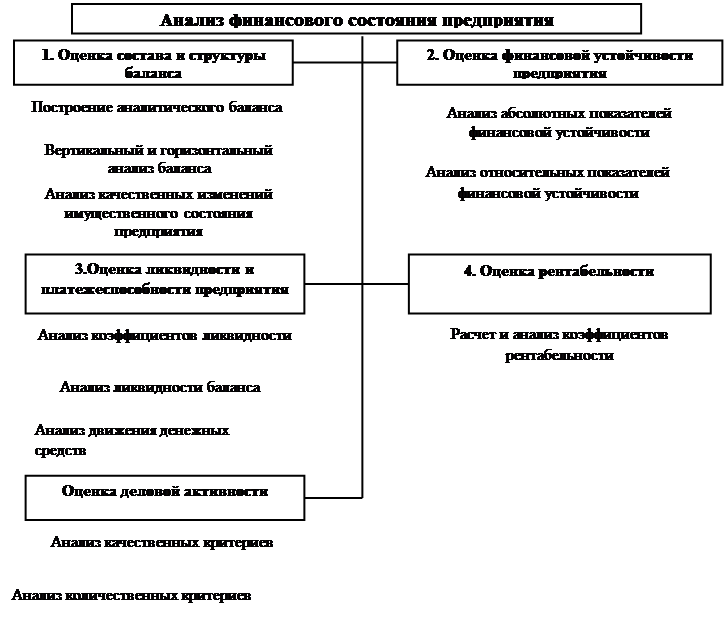

Сущность и задачи финансового состояния

Методы оценки финансовой устойчивости и финансового состояния предприятия

Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости

Краткая характеристика предприятия

Анализ финансового состояния предприятия ОАО «Разрез Тугнуйский»

Расчет и анализ относительных коэффициентов ликвидности на предприятии ОАО «Разрез Тугнуйский»

Анализ коэффициентов финансовой устойчивости ОАО «Разрез Тугнуйский»

Мероприятия по улучшению финансового экономического состояния ОАО «Разрез Тугнуйский»

Навигация

Анализ финансового состояния предприятия ОАО «Разрез Тугнуйский»

Анализ финансового состояния и устойчивости предприятия

112828

знаков

21

таблица

1

изображение

2.2 Анализ финансового состояния предприятия ОАО «Разрез Тугнуйский»

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике, за исключением организаций, финансируемых за счёт государства или других источников. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

Анализ абсолютных показателей приведенных в таблице 2.2 свидетельствует о том, что на ОАО «Разрез Тугнуйский» в отчетном году снизилась прибыль отчетного периода по сравнению с 2008 г. на 66024 тыс. рублей или на 160,60 %, это произошло за счет увеличения себестоимости продукции, коммерческих расходов и увеличением прочих расходов. Таким образом, можно отметь, что финансовое состояние предприятия за счет финансовых результатов снизилось, это произошло за счет резкой инфляции в 2009 г.

Таблица 2.2

Анализ динамики прибыли за 2007-2009 гг.

Тыс. руб.

| Показатели | 2007 | 2008 | 2009 | Отклонение 2009 г. к | |||

| 2007 г. | 2008 г. | ||||||

| тыс. руб. | % | тыс. руб. | % | ||||

| Прибыль (убыток) от реализации продукции (работ, услуг) | 224420 | 529347 | 673426 | 449006 | 300,07 | 144079 | 127,2 |

| Себестоимость проданных продукции, работ, услуг | 152787 | 418067 | 568538 | 415751 | 372,11 | 150471 | 135,9 |

| Валовая прибыль | 71633 | 111280 | 104888 | 33255 | 146,42 | -6392 | 94,26 |

| Коммерческие расходы | 0 | 0 | 29058 | 29058 | 0,00 | 29058 | 0,00 |

| Прибыль (убыток от продаж) | 71633 | 111280 | 75830 | 4197 | 105,86 | -35450 | 68,14 |

| Прочие доходы | 1139 | 2037 | 2113 | 974 | 185,51 | 76 | 103,7 |

| Прочие расходы | 6073 | 5577 | 13558 | 7485 | 223,25 | 7981 | 243,1 |

| Внереализационные доходы | 6649 | 62 | 2142 | -4507 | 32,22 | 2080 | 3455 |

| Внереализационные расходы | 2723 | 14142 | 27571 | 24848 | 1012,52 | 13429 | 194,9 |

| Прибыль (убыток) до налогообложения | 70625 | 93660 | 38956 | -31669 | 55,16 | -54704 | 41,59 |

| Отложенные налоговые обязательства | 0 | 40823 | 0 | 0 | 0,00 | -40823 | 0,00 |

| Текущий налог на прибыль | 12506 | 11726 | 63869 | 51363 | 510,71 | 52143 | 544,6 |

| Чистая прибыль отчетного периода | 58119 | 41111 | -24913 | -83032 | -42,87 | -66024 | -60,60 |

Величина балансовой прибыли также зависит от методов регулирования прибыли:

- изменение стоимостных границ отнесения имущества к основным средствам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами начисления износа по основным средствам;

- выбор метода оценки потребленных производственных запасов;

- изменение метода определения прибыли от реализации продукции.

Размер валового дохода является главным источником финансирования торговой деятельности. От него зависит размер прибыли и рентабельность организации.

В анализе следует измерить и оценить эффективность торговли по показателю валового дохода. Эффективность продаж по валовому доходу измеряют отношениями (уровнями) валового дохода к товарообороту, себестоимости товаров, издержкам товарного обращения (табл. 2.3).

Таблица 2.3

Оценка валового дохода

| Наименование показателей | 2007 | 2008 | 2009 | Изменение 2009г. к | |||

| 2007 г. | 2008 г. | ||||||

| Тыс.руб. | % | Тыс.руб. | % | ||||

| Товарооборот, тыс. руб. | 224420 | 529347 | 673426 | 449006 | 300,07 | 144079 | 127,22 |

| Валовой доход, тыс. руб. | 71633 | 111280 | 104888 | 33255 | 146,42 | -6392 | 94,26 |

| Уровень валового дохода к товарообороту, % | 31,92 | 21,02 | 15,58 | -16,344 | 48,80 | -5,447 | 74,09 |

| Себестоимость товаров, тыс. руб. | 152787 | 418067 | 568538 | 415751 | 372,11 | 150471 | 135,99 |

| Уровень валового дохода к себестоимости, % | 46,88 | 26,62 | 18,45 | -28,436 | 39,35 | -8,169 | 69,31 |

На данном предприятии наблюдается рост товарооборота, при росте себестоимости товаров. Причём рост себестоимости не оправдывается ростом валового дохода, так что темпы снижения роста валового дохода (94,26 %) не опережают темпы роста товарооборота (127,22 %), себестоимости товаров (135,99 %). То есть вложения дополнительных средств в себестоимость товаров принесли определённую отдачу, что и предопределяет снижение роста эффективности продаж по валовому доходу. В результате по показателям эффективности присутствуют отрицательные изменения за рассматриваемый период. Причём наименьшие темпы роста наблюдаются по уровню валового дохода в отношении к себестоимости товаров (69,31 %).

Такая тенденция обусловлена не рациональностью расходов по приобретению товаров. Последнее соотношение в конечном итоге определяет размер прибыли, оценка изменениям которой будет дана в последующем разделе. Снижение уровня валового дохода к товарообороту характеризует операции по определению торговой наценки. Рост товарооборота при снижении роста валового дохода (табл. 2.3) свидетельствует о неправильной тенденции установления торговой наценки на рассматриваемые товары, услуги в целом.

В общем можно отметить отрицательные изменения в работе организации в отчётном периоде.

На любом успешно функционирующем предприятии наступает момент самоокупаемости производства. В процессе производственного цикла и цикла обращения, происходит накопление затрат. По завершению накопления затрат наступает момент реализации продукции и текущей самоокупаемости производства. После реализации продукции, из всей выручки, вычесть общие затраты прибыли производства, то в остатке будет прибыль полученная от этого производства. Наглядно это можно представить в виде графика (рис.2.1).

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

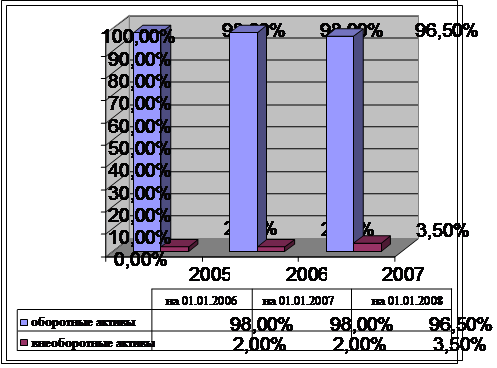

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

На основе данных расчетов таблица 2.4 можно сделать вывод о том, что деятельность ОАО «Разрез Тугнуйский» ориентирована на создание материальных условий расширения основной деятельности, так как большая часть внеоборотных активов сконцентрирована в основных средствах. Но при этом стоимость основных производственных фондов снизилась, это связано с продажей и амортизацией, что отрицательно влияет на производственную деятельность предприятия. В 2007 году было приобретено нематериальные активы на сумму 350 тыс. рублей, но в 2008 г. и в 2009 г. было еще докуплено нематериальных активов, это связано с разработками новых месторождений. Увеличивалась стоимость затрат и запасов, но при этом снизилась дебиторская задолженность. В 2009 г. по сравнению с 2007 г. краткосрочная задолженность снизилась на 74500 тыс. руб., это положительно сказывается на финансовом состоянии предприятия.

Таблица 2.4

Анализ структуры актива баланса

| Показатели | 2007 | 2008 | 2009 | Изм. 2009 г. к | ||||||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | % | |||

| 2007 | 2008 | 2007 | 2008 | |||||||

| 1. НМА | 350 | 0,03 | 4308 | 0,32 | 4555 | 0,39 | 4205 | 247 | 0,36 | 0,07 |

| 2. Основные средства | 222498 | 17,48 | 242215 | 17,73 | 219877 | 18,63 | -2621 | -22338 | 1,15 | 0,90 |

| 3. Незавершенное строит-во | 110363 | 8,67 | 105398 | 7,72 | 101062 | 8,56 | -9301 | -4336 | -0,11 | 0,84 |

| 4. Отложенные налоговые активы | 1 | 0,0001 | 1 | 0,0001 | 0 | 0,00 | -1 | -1 | 0,00 | 0,00 |

| 5. Запасы, в том числе | 88650 | 6,97 | 144543 | 10,58 | 163150 | 13,82 | 74500 | 18607 | 6,85 | 3,24 |

| сырье, материалы и другие аналогичные ценности | 58710 | 4,61 | 105244 | 7,70 | 129602 | 10,98 | 70892 | 24358 | 6,37 | 3,28 |

| животные на выращивании и откорме | 0 | 0,00 | 36 | 0,00 | 36 | 0,003 | 36 | 0 | 0,00 | 0,00 |

| затраты в НЗП | 7012 | 0,55 | 215 | 0,02 | 420 | 0,04 | -6592 | 205 | -0,52 | 0,02 |

| готовая продукция и товары для перепродажи | 0 | 0,00 | 30774 | 2,25 | 20823 | 1,76 | 20823 | -9951 | 1,76 | -0,49 |

| товары отгруженные | 22583 | 1,77 | 0 | 0,00 | 0 | 0,00 | -22583 | 0 | -1,77 | 0,00 |

| расходы будущих периодов | 0 | 0,00 | 8274 | 0,61 | 12269 | 1,04 | 12269 | 3995 | 1,04 | 0,43 |

| прочие запасы и затраты | 345 | 0,03 | 0 | 0,00 | 0 | 0,00 | -345 | 0 | -0,03 | 0,00 |

| 6. НДС по приобретенным ценностям | 17893 | 1,41 | 28292 | 2,07 | 5573 | 0,47 | -12320 | -22719 | -0,94 | -1,60 |

| 7. Дебиторская задолженность | 820336 | 64,46 | 841334 | 61,59 | 685731 | 58,11 | -134605 | -155603 | -6,35 | -3,48 |

| 8. Денежные средства | 61 | 0,005 | 7 | 0,001 | 166 | 0,01 | 105 | 159 | 0,01 | 0,01 |

| 9. Прочие оборотные активы | 12491 | 0,98 | 0 | 0 | 0 | 0,00 | -12491 | 0 | -0,98 | 0,00 |

| Баланс | 1272643 | 100 | 1366098 | 100 | 1180114 | 100 | -92529 | -185984 | 0,00 | 0,00 |

Таблица 2.5

Анализ структуры пассива баланса

| Показатели | 2007 | 2008 | 2009 | Изм. 2009 г. к | ||||||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | % | |||

| 2007 | 2008 | 2007 | 2008 | |||||||

| 1. Капитал и резервы | 844697 | 66,37 | 807676 | 59,12 | 699071 | 59,24 | -145626 | -108605 | -7,1 | 0,12 |

| 2. Кредиторская задолженность, в том числе | 427946 | 33,63 | 558422 | 40,88 | 366086 | 39,91 | -61860 | -192336 | 6,28 | -0,97 |

| поставщики и подрядчики | 245949 | 19,33 | 203148 | 14,87 | 136818 | 11,59 | -109131 | -66330 | -7,7 | -3,28 |

| задолженность перед персоналом организации | 13533 | 1,06 | 14156 | 1,04 | 7874 | 0,67 | -5659 | -6282 | -0,4 | -0,37 |

| задолженность перед государственными внебюджетными фондами | 39062 | 3,07 | 84115 | 6,16 | 142680 | 12,09 | 103618 | 58565 | 9,02 | 5,93 |

| задолженность по налогам и сборам | 23591 | 1,85 | 80822 | 5,92 | 11635 | 0,99 | -11956 | -69187 | -0,9 | -4,93 |

| прочие кредиторы | 105811 | 8,31 | 176181 | 12,90 | 67079 | 5,68 | -38732 | -109102 | -2,6 | -7,21 |

| 3. Доходы будущих периодов | 0 | 0 | 0 | 0,00 | 10057 | 0,85 | 10057 | 10057 | 0,85 | 0,85 |

| Баланс | 1272643 | 100 | 1366098 | 100 | 1180114 | 100 | -92529 | -185984 | 0 | 0 |

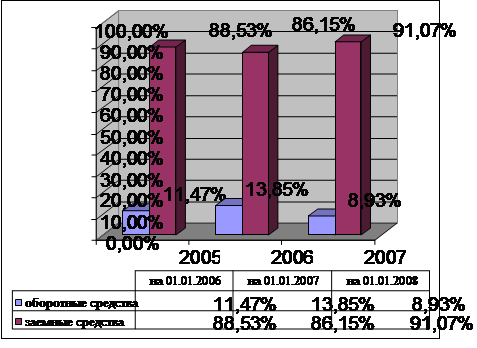

Как свидетельствуют данные таблицы за 2009 г. снизилась доля капиталов и резервов, т.е. это связано с тем, что предприятие получило убыток в 2009 г. это произошло в связи с реорганизацией. Кредиторская задолженность за анализируемый период, т.е. 2009 г. снизилась по сравнению с 2007г. на 61860 тыс. руб. и на 192336 тыс. руб. в 2008 г. В целом по предприятию в 2009 г. увеличились капиталы, и резервы это произошло за счет полученной прибыли в отчетном периоде.

Финансовое состояние предприятия характеризуется размещением и использованием средств и источников их формирования.

Динамический анализ показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия.

Данные таблицы 2.6 свидетельствуют, что стоимость имущества в 2009 г. по сравнению к 2007 г. и 2008 г. уменьшилась на 92529 тыс. руб. и 185984 тыс. руб. соответственно. Это произошло за счет уменьшения внеоборотных средств на 2,32 % в 2007 г. и 7,51 % в 2008 г., а так же снижения стоимости оборотных средств. Рабочий капитал в 2009 г. по сравнению с анализируемыми годами годом снизился, что свидетельствует о нестабильном финансовом состоянии предприятия.

Анализ показателей деловой активности хозяйствующего субъекта позволяет выявить, насколько эффективно предприятие использует свои средства. К показателям, характеризующим деловую активность, относят коэффициенты оборачиваемости и рентабельности.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала (скорость обращения его в денежную форму) оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает повышение технического потенциала предприятия.

Таблица 2.6

Анализ динамики финансового состояния предприятия 2007-2009 г.

| Показатели | 2007 | 2008 | 2009 | изм. 2009 г. к | |||

| тыс. руб. | % | ||||||

| 2007 | 2008 | 2007 | 2008 | ||||

| Общая стоимость имущества организации | 1272643 | 1366098 | 1180114 | -92529 | -185984 | 92,73 | 86,39 |

| Стоимость иммобилизованных (внеоборотных) средств активов | 333212 | 351922 | 325494 | -7718 | -26428 | 97,68 | 92,49 |

| Стоимость мобильных (оборотных) средств | 939431 | 1014176 | 854620 | -84811 | -159556 | 90,97 | 84,27 |

| Стоимость материальных оборотных средств | 88650 | 144543 | 163150 | 74500 | 18607 | 184,04 | 112,87 |

| Величина собственных средств организации | 844697 | 807676 | 699071 | -145626 | -108605 | 82,76 | 86,55 |

| Величина заемных средств | 427946 | 558422 | 481043 | 53097 | -77379 | 112,41 | 86,14 |

| Текущие собственные оборотные средства | 511485 | 455754 | 373577 | -137908 | -82177 | 73,04 | 81,97 |

| Величина дебиторской задолженности | 820336 | 841334 | 685731 | -134605 | -155603 | 83,59 | 81,51 |

| Величина кредиторской задолженности | 427946 | 558422 | 470986 | 43040 | -87436 | 110,06 | 84,34 |

| Рабочий капитал | 511485 | 455754 | 373577 | -137908 | -82177 | 73,04 | 81,97 |

Таблица 2.7

Анализ деловой активности ОАО «Разрез Тугнуйский»

| Показатели | 2007 | 2008 | 2009 | Изменение 2009 г. к | |

| 2007 г. | 2008 г. | ||||

| Общая оборачиваемость активов | 0,19 | 0,40 | 0,53 | 0,34 | 0,13 |

| Оборачиваемость основных средств | 1,13 | 2,28 | 2,91 | 1,78 | 0,64 |

| Оборачиваемость материальных оборотных средств | 0,25 | 0,55 | 0,72 | 0,47 | 0,18 |

| Оборачиваемость оборотного капитала | 0,25 | 0,54 | 0,72 | 0,47 | 0,18 |

| Общая оборачиваемость перманентного капитала | 0,28 | 0,64 | 0,89 | 0,61 | 0,25 |

| Индекс деловой активности | 0,08 | 0,11 | 0,08 | 0,00 | -0,03 |

Данные таблицы показывают, что за 2009 г. общая оборачиваемость активов возросла и за период совершается полный цикл производства и обращения активов, который обеспечивает соответствующий доход. Предприятие эффективно использует основные средства. Оборачиваемость материальных оборотных средств показывает, что за 2009 г. имеет ликвидную структуру.

Рентабельность предприятия определяется величиной прибыли, которую оно получает. Для анализа рентабельности рассчитываются две группы показателей: рентабельность капитала и рентабельность деятельности.

Показатели рентабельности капитала (табл. 2.8) отражают то, насколько эффективно предприятие использует свои капитал в целях получения прибыли.

Как показывают расчеты, что привлечено для получения рубля прибыли независимо от источника привлечения этих средств за 2009 г. по сравнению с 2007 и 2008 гг. на 0,248 и 0,224 рубля. Сравнивая рентабельность всех активов по чистой прибыли, можно выявить влияние на рентабельность налогов на прибыль, перечисляемых в бюджет. Рентабельность собственного капитала показывает, что 2009 г. эффективность использования средств собственников снижена, это свидетельствует о том, что предприятие не продавало и не выпускало акции.

Таблица 2.8

Анализ рентабельности капитала

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение 2009 г. к | |

| 2007 г. | 2008 г. | ||||

| Рентабельность всех активов по прибыли до налогообложения | 0,059 | 0,082 | 0,306 | 0,248 | 0,224 |

| Рентабельность всех активов по чистой прибыли | 0,048 | 0,031 | -0,020 | -0,068 | -0,051 |

| Рентабельность собственного капитала | 0,086 | 0,113 | 0,051 | -0,035 | -0,062 |

| Рентабельность оборотного капитала | 0,079 | 0,135 | 0,100 | 0,021 | -0,035 |

| Рентабельность перманентного капитала | 0,086 | 0,113 | 0,051 | -0,035 | -0,062 |

Показатели рентабельности деятельности вычисляются на основании данных Отчета о прибылях и убытках и позволяют оценить прибыльность всех направлений деятельности предприятия (табл. 2.9).

Таблица 2.9

Показатели рентабельности деятельности

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменение 2009 г. к | |

| 2007 г. | 2008 г. | ||||

| Рентабельность всех операций по прибыли до налогообложения | 0,315 | 0,177 | 0,059 | -0,255 | -0,118 |

| Рентабельность всех операций по чистой прибыли | 0,250 | 0,077 | -0,037 | -0,287 | -0,114 |

| Рентабельность реализованной продукции по затратам на производство | 0,469 | 0,266 | 0,133 | -0,335 | -0,133 |

| Рентабельность основной деятельности | 0,319 | 0,210 | 0,113 | -0,207 | -0,098 |

Данные расчеты показывают, что предприятие 2009 г. не эффективно вело свою деятельность по всем направлениям. Рентабельность всех операций по чистой прибыли в 2009 г. снижен, говорит о том, что идет «давление

налогового пресса» на доходы предприятия от всех направлений деятельности.

Похожие работы

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... в прошлом, то они не должны экстраполировать историческую информацию на нынешние условия и тем более делать на её основе прогнозы в отношении будущего. 2. Методика анализа финансового состояния ОАО «Крафтвэй» 2.1. Общая характеристика предприятия Организационно правовая форма предприятия – открытое акционерное общество. Лицензия на осуществление строительных работ, выданная на ...

0 комментариев