Навигация

Анализ ликвидности баланса

52252

знака

16

таблиц

17

изображений

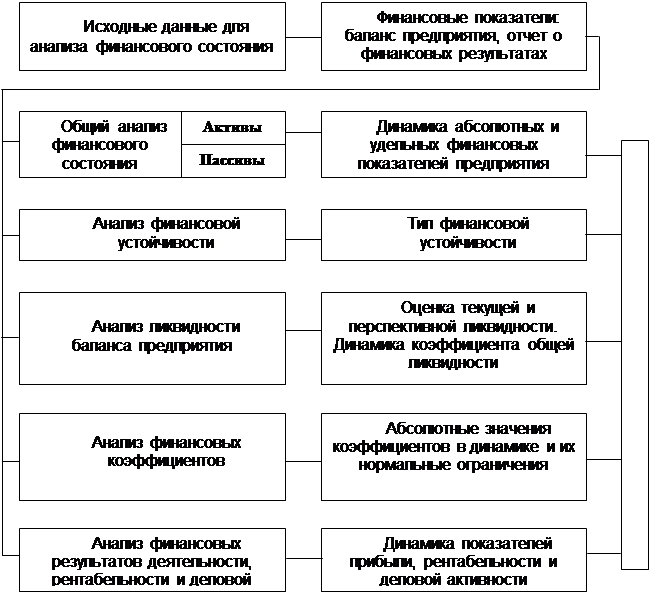

1.2 Анализ ликвидности баланса

Ликвидность баланса характеризует степень покрытия обязательств предприятия (пассив баланса) его активами (актив баланса), срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

С целью оценки ликвидности баланса все активы группируют по степени ликвидности, а обязательства – по срочности их погашения. Степень ликвидности активов зависит от скорости превращения их в денежные средства. Чем быстрее активы превращаются в деньги, тем выше степень их ликвидности. Активы предприятия по степени их ликвидности группируют в следующие четыре группы (по Шеремету):

А1. Наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения или по строкам баланса: стр. 260 + стр. 250.

А2. Быстро реализуемые активы: краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы или по строкам баланса: стр. 240. + стр. 270

A3. Медленно реализуемые активы: запасы, налог на добавленную стоимость или строкам баланса: стр. 210 + стр. 220.

А4. Трудно реализуемые активы: Внеоборотные активы, долгосрочная дебиторская задолженность или по строкам баланса: стр. 190 + стр. 230.

Пассивы баланса группируют по степени срочности оплаты:

П1. Наиболее срочные обязательства: кредиторская задолженность, задолженность участникам по выплате доходов или по строкам баланса: стр. 620 + стр. 630.

П2. Краткосрочные пассивы: краткосрочные займы и кредиты, резервы предстоящих расходов, прочие краткосрочные обязательства или по строкам баланса: стр. 610 + стр. 650 + стр. 660.

ПЗ. Долгосрочные пассивы: итог долгосрочных обязательств или стр. 590.

П4. Постоянные (устойчивые) пассивы: капитал и резервы, доходы будущих периодов или по строкам баланса: стр. 490 + стр. 640.

Существуют и другие методы группировки.

Для определения ликвидности баланса необходимо вы и пассивы сопоставить. Баланс считается абсолютно ликвидным, если выполняется следующее соотношение:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Если одно из нескольких неравенств не выполняется, то ликвидность баланса не является абсолютной.

1.3 Анализ платежеспособности

Платежеспособность характеризует способность предприятия погашать свои платежные обязательства за счет активов. Различают текущую и общую платежеспособность. Текущая платежеспособность - это способность предприятия погашать свои платежные обязательства за счет оборотных активов, а общая - за счет оборотных и внеоборотных активов. Достаточно часто используется такое выражение, как «текущая ликвидность предприятия». Ликвидность предприятия характеризуется наличием оборотных активов в размере, достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности предприятия является:

Оборотные активы > Краткосрочные обязательства

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности активов зависит платежеспособность предприятия. Предположим, что у предприятия в стоимостном выражении оборотных активов больше, чем краткосрочных обязательств, а значит, предприятие можно считать платежеспособным. Но это только теоретически, так как в составе оборотных активов больший удельный вес могут занимать медленно реализуемые активы, срок превращения которых в деньги не совпадает со сроком погашения краткосрочных обязательств.

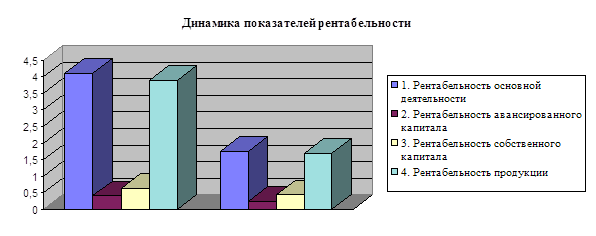

Для оценки платежеспособности предприятия используются показатели:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент быстрой ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент ликвидности товарно-материальных ценностей.

5. Коэффициент общей платежеспособности.

Коэффициент абсолютной ликвидности (![]() ) показывает, какая часть краткосрочных обязательств (КО) может быть погашена наиболее ликвидными оборотными активами – денежными средствами (ДС) и краткосрочными финансовыми вложениями (КФВ). Рассчитывается по формуле:

) показывает, какая часть краткосрочных обязательств (КО) может быть погашена наиболее ликвидными оборотными активами – денежными средствами (ДС) и краткосрочными финансовыми вложениями (КФВ). Рассчитывается по формуле:

![]() или

или ![]()

Рекомендуемое значение ![]() ≥0,2. Это означает, что 20% краткосрочных обязательств должно покрываться за счет денежных средств и краткосрочных финансовых вложений.

≥0,2. Это означает, что 20% краткосрочных обязательств должно покрываться за счет денежных средств и краткосрочных финансовых вложений.

Коэффициент быстрой ликвидности (![]() ) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (КДЗ). Рассчитывается по формуле:

) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (КДЗ). Рассчитывается по формуле:

![]() или

или ![]()

Рекомендуемое значение ![]() ≥0,7÷0,8. Это означает, что 70-80% краткосрочных обязательств должно покрываться за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности.

≥0,7÷0,8. Это означает, что 70-80% краткосрочных обязательств должно покрываться за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности (![]() ) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ОА). При расчете данного коэффициента учитываются денежные средства, краткосрочные финансовые вложения, вся дебиторская задолженность, налог на добавленную стоимость, запасы, прочие оборотные активы, т.е. все оборотные активы. Рассчитывается по формуле:

) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ОА). При расчете данного коэффициента учитываются денежные средства, краткосрочные финансовые вложения, вся дебиторская задолженность, налог на добавленную стоимость, запасы, прочие оборотные активы, т.е. все оборотные активы. Рассчитывается по формуле:

![]() или

или ![]()

Рекомендуемое значение ![]() ≥2 (оптимально ≥2÷2,5). Это означает, что оборотные активы должны в 2-2,5 раза превышать краткосрочные обязательства предприятия. В учебниках и учебных пособиях по финансовому анализу встречается и другое рекомендуемое значение данного показателя - от 1,0 до 3,0. Действительно, значение данного показателя зависит от отраслевых особенностей предприятия. Так, для торговли, где более высокая оборачиваемость оборотных активов, значение коэффициента текущей ликвидности может меняться в пределах от 1 до 1,5, а для промышленного производства, строительства - от 1,5 до 2. Нижняя граница данного показателя не может быть меньше единицы. Оборотных активов должно быть, по крайней мере, достаточно, чтобы погасить все краткосрочные обязательства.

≥2 (оптимально ≥2÷2,5). Это означает, что оборотные активы должны в 2-2,5 раза превышать краткосрочные обязательства предприятия. В учебниках и учебных пособиях по финансовому анализу встречается и другое рекомендуемое значение данного показателя - от 1,0 до 3,0. Действительно, значение данного показателя зависит от отраслевых особенностей предприятия. Так, для торговли, где более высокая оборачиваемость оборотных активов, значение коэффициента текущей ликвидности может меняться в пределах от 1 до 1,5, а для промышленного производства, строительства - от 1,5 до 2. Нижняя граница данного показателя не может быть меньше единицы. Оборотных активов должно быть, по крайней мере, достаточно, чтобы погасить все краткосрочные обязательства.

Коэффициент ликвидности товарно-материальных ценностей (![]() ) показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации запасов (3). При расчете данного коэффициента учитываются запасы, за исключением расходов будущих периодов (РБП). Рассчитывается по формуле:

) показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации запасов (3). При расчете данного коэффициента учитываются запасы, за исключением расходов будущих периодов (РБП). Рассчитывается по формуле:

![]() или

или ![]()

Значение данного коэффициента будет зависеть от отраслевой принадлежности предприятия. Чаще встречается ограничение ![]() ≥0,5÷0,7. Данный показатель показывает, какую долю текущих обязательств организация может погасить, реализовав запасы.

≥0,5÷0,7. Данный показатель показывает, какую долю текущих обязательств организация может погасить, реализовав запасы.

Коэффициент общей платежеспособности (![]() ) характеризует способность предприятия покрыть все свои обязательства, как краткосрочные (КО), так и долгосрочные (ДО),за счет всех активов (ИА). Рассчитывается по формуле:

) характеризует способность предприятия покрыть все свои обязательства, как краткосрочные (КО), так и долгосрочные (ДО),за счет всех активов (ИА). Рассчитывается по формуле:

![]() или

или ![]()

Рекомендуемое значение коэффициента общей платежеспособности ![]() ≥2. Это означает, что актив баланса должен в два и более раз превышать все обязательства предприятия.

≥2. Это означает, что актив баланса должен в два и более раз превышать все обязательства предприятия.

На практике оценивают возможность восстановить свою платежеспособность. Оценка производится с помощью двух показателей:

Похожие работы

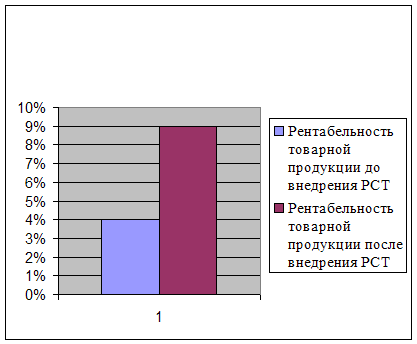

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... письменные объяснения по вопросам, возникающим в ходе проверки. 9. Проводить экспертизу эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидности организации. 10. Подготавливать организацию к внешнему аудиту и налоговому контролю. Представлять имущественные интересы организации при хозяйственных спорах ...

0 комментариев