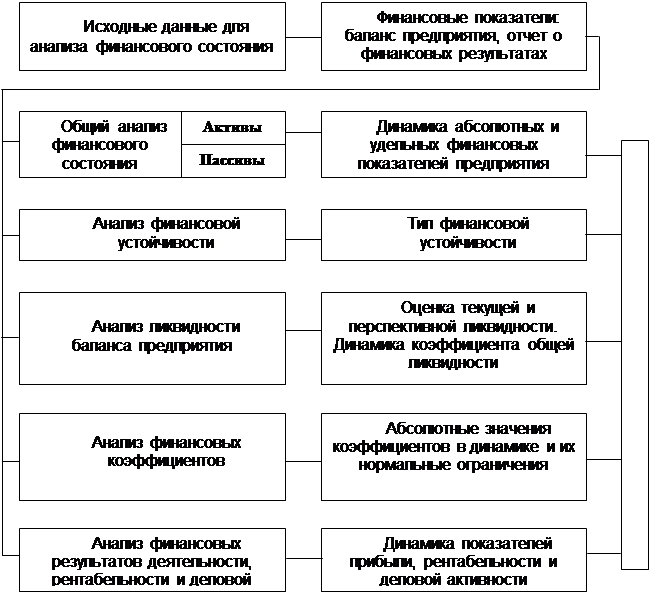

Навигация

Общая характеристика деятельности организации

52252

знака

16

таблиц

17

изображений

2.1 Общая характеристика деятельности организации

Основной вид деятельности – теплоснабжение жилого фонда и административных зданий и объектов соцкультбыта с.Мельниково, с.Каргала, с.Победа Шегарского района. Предприятие эксплуатирует 3 газовых котельных, две угольных котельных, 9 газовых модулей (АИТ) в пос. Агрогородке, 2 газовых модуля в с. Каргала, 1 газовый модуль в с. Мельниково. Котельные в микрорайоне Агрохимии и по ул. Коммунистическая с. Мельниково, а также в с. Победа находятся в аренде с 2004 года, остальные объекты – с сентября 2006 года, с апреля 2007 года, поэтому фактических данных по потерям теплоэнергии в сетях не имеется.

Предприятие представлено участками, работа которых контролируется главным инженером. Есть два мастера, которые выполняют работу по эксплуатации, ремонту и содержанию тепловых сетей и оборудования котельных. Штат инженерно-технических работников составляет 10 человек, генеральный директор является единственным учредителем предприятия. Предприятие работает на арендованных производственных мощностей, на своем балансе имеются в основном организационная техника, дорогостоящее оборудование котельных. Номенклатура продукции представлена теплоснабжением населения и предприятий. Бухгалтерия состоит из 3 бухгалтеров, 1 экономиста, 1 бухгалтера – кассира, руководит работой бухгалтерии – главный бухгалтер. Функцией бухгалтерии является ведение бухгалтерского учета, контроль за поступлением и расходованием денежных средств, основных средств, материалов и НМА. Каждый работник бухгалтерии имеет должностную инструкцию, согласно которой выполняет определенный объем работ. Бухгалтер по начислению заработной платы выполняет работу по ведению учета материальных ценностей, а так же проводит обновление бухгалтерской программы «1С-бухгалтерия», выполняет функции системного администратора. Другой бухгалтер ведет начисление коммунальных услуг населению. Третий бухгалтер начисляет услуги, выписывает счета-фактуры предприятиям – юридическим лицам, ведет работу отдела кадров, учета военнообязанных, оформляет дела в суд на должников. Экономист разрабатывает положения по оплате труда, составляет штатное расписание, подготавливает документы для рассмотрения и утверждения тарифов по теплоснабжению в Региональную Энергетическую Комиссию. Бухгалтер – кассир наряду с работой по учету денежных средств ведет учет по обработке путевых листов, движению горюче-смазочных материалов. Главный бухгалтер осуществляет общий контроль, ведет учет по банку, поступлению основных средств, ведет учет с поставщиками товарно-материальных ценностей.

В начале своего существования предприятие работало на общем режиме налогообложения, с 2005 года перешло на упрощенную систему налогообложения.

2.2 Анализ имущества и источников средств организации

Проводится на основании баланса предприятия за 2007 и 2008 года.

Актив баланса содержит информацию о вложении капитала предприятия в конкретное имущество и материальные ценности. Рациональное размещение капитала предприятия имеет важное значение для эффективной деятельности предприятия в целом.

Для анализа актива баланса за 2007 год составляется таблица 2.1.

Таблица 2.1 – Аналитический баланс (актив)

| Статьи и разделы актива | Абсолютные показатели, т. р. | Относительные показатели, % | Изменения | Темпы роста, % | |||||||||

| н. г. | к. г. | н. г. | к. г. | т. р. | % | ||||||||

| 1.Внеоборотные активы | |||||||||||||

| Нематериальные активы | 0 | 37 | 0 | 0,64 | 37 | 0,64 | 0 | ||||||

| Основные средства | 249 | 942 | 4,31 | 16,37 | 693 | 12,05 | 378,31 | ||||||

| Итого по разделу | 249 | 979 | 4,31 | 17,01 | 730 | 12,70 | 393,17 | ||||||

| 2.Оборотные активы | |||||||||||||

| Запасы | 113 | 159 | 1,96 | 2,76 | 46 | 0,8 | 140,71 | ||||||

| Дебиторская задолженность | 5 173 | 4 392 | 89,64 | 76,32 | -781 | -13,32 | 84,90 | ||||||

| Денежные средства | 236 | 225 | 4,09 | 3,91 | -11 | -0,18 | 95,34 | ||||||

| Итого по разделу | 5 522 | 4 776 | 95,69 | 82,99 | -746 | -12,7 | 320,95 | ||||||

| ИТОГО БАЛАНС | 5 771 | 5 755 | 100% | 100% | -16 | - | 99,72 | ||||||

Анализ показал, что в течение года произошло уменьшение актива баланса на 16 тыс. р., что связано с уменьшением оборотных активов на 746 тыс. р. В целом темпы роста имущества предприятия составили 99,72%, при этом темпы роста внеоборотных активов (393,17) превышают темпы роста оборотных активов (320,95), что является отрицательной тенденцией в деятельности предприятия.

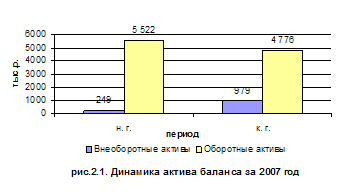

Для наглядности динамику актива баланса можно представить в виде диаграммы (рис.2.1)

Доля внеоборотных активов увеличилась на 12,7% и составила на конец года 17,01% против 4,31% на начало года. Доля оборотных активов соответственно снизилась на 12,7% и составила на конец года 82,99% (на начало года - 95,69%). Изменение структуры актива баланса обусловлено превышением темпов роста внеоборотных активов над темпами роста оборотных активов. Внеоборотные активы на конец года увеличились на 730 тыс. р. В большей степени внеоборотные активы представлены основными средствами, на конец года они выросли на 693 тыс. р. или 12,05%. Оборотные активы в большей степени представлены дебиторской задолженностью. На конец года дебиторская задолженность снижается на 781 тыс. р., что говорит о эффективном управлении дебиторскими счетами, погашении кредитов.

Таким образом структура баланса сложилась в пользу оборотных средств, на конец года составляют 82,99%

Для анализа актива баланса за 2008 год составляется таблица 2.2.

Таблица 2.2 – Аналитический баланс (актив)

| Статьи и разделы актива | Абсолютные показатели, т. р. | Относительные показатели, % | Изменения | Темпы роста, % | |||

| н. г. | к. г. | н. г. | к. г. | т. р. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Внеоборотные активы | |||||||

| Нематериальные активы | 37 | 28 | 0,64 | 0,51 | -9 | -0,13 | 75,68 |

| Основные средства | 942 | 862 | 16,37 | 15,85 | -80 | -0,52 | 91,51 |

| Итого по разделу | 979 | 890 | 17,01 | 16,36 | -89 | -0,65 | 167,19 |

| 2.Оборотные активы | |||||||

| Запасы | 159 | 365 | 2,76 | 6,71 | 206 | 3,95 | 229,56 |

| Дебиторская задолженность | 4 392 | 4 155 | 76,32 | 76,38 | -237 | 0,06 | 94,60 |

| Денежные средства | 225 | 30 | 3,91 | 0,55 | -195 | -3,36 | 13,33 |

| Итого по разделу | 4 776 | 4 550 | 82,99 | 83,64 | -226 | 0,65 | 337,49 |

| ИТОГО БАЛАНС | 5 755 | 5 440 | 100% | 100% | -315 | - | - |

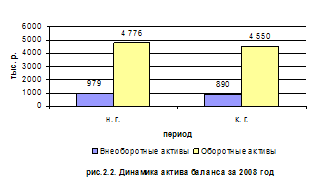

На основании данных табл. 2.2 можно сделать следующие выводы: стоимость имущества организации на конец 2008 года уменьшилась на 315 т. р., что в процентах составляет 5,47. Эти изменения произошли за счет уменьшения внеоборотных и оборотных активов:

- Внеоборотные активы на конец года снизились на 89 т. р. или на 9,09 %. Удельный вес иммобилизованных активов снизился на 0,65 %. Наибольшую часть внеоборотных активов составляют основные средства, хотя на конец года они снизились на 0,52 %

- Оборотные активы на конец года снизились на 226 т. р. Наибольшую долю в оборотных активах составляет дебиторская задолженность, которая на конец года снижается на 237 т. р. или на 5,4% За счет увеличения запасов на конец года удельный вес оборотных активов увеличился на 0,53%.

Опережающий темп роста оборотных активов создает предпосылки для расширения текущей производительной деятельности. Таким образом, структура баланса сложилась в пользу оборотных средств, они на конец года составляют 83,64%. Для наглядности динамику актива баланса можно представить в виде диаграммы (рис.2.2)

Если в активе баланса отражается имущество предприятия, то в пассиве – источники его формирования.

Анализ пассива баланса включает:

1. Анализ изменения в составе пассива баланса.

2. Абсолютное и относительное изменение отдельных статей пассива (горизонтальный анализ)

3. Выявление тенденций в динамике разделов и статей пассива.

4. Анализ изменения структуры пассива баланса (вертикальный анализ).

Для анализа пассива баланса за 2007 год составляется таблица 2.3.

Таблица 2.3 – Аналитический баланс (пассив)

| Статьи и разделы актива | Абсолютные показатели, т. р. | Относительные показатели, % | Изменения | Темпы роста, % | |||

| н. г. | к. г. | н. г. | к. г. | т. р. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3.Капитал и резервы | |||||||

| Уставной капитал | 11 | 11 | 0,19 | 0,19 | 0 | 0 | 1 |

| Нераспределенная прибыль | 3 784 | 4 826 | 65,57 | 83,86 | 1 042 | 18,29 | 127,54 |

| Итого по разделу | 3 795 | 4 837 | 65,76 | 84,05 | 1 042 | 18,29 | 128,54 |

| 4.Долгосрочные обязательства | |||||||

| Итого по разделу | - | - | - | - | - | ||

| 5.Краткосрочные обязательства | |||||||

| Займы и кредиты | 329 | 57 | 5,70 | 0,99 | -272 | -4,71 | 17,33 |

| Кредиторская задолженность | 1 647 | 861 | 28,54 | 14,96 | -786 | -13,58 | 52,28 |

| Итого по разделу | 1 976 | 918 | 34,24 | 15,95 | -1 058 | -18,29 | 69,61 |

| ИТОГО БАЛАНС | 5 771 | 5 755 | 100% | 100% | -16 | - | - |

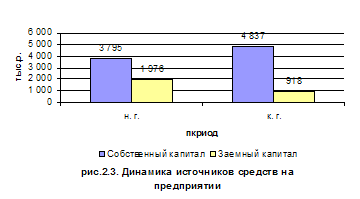

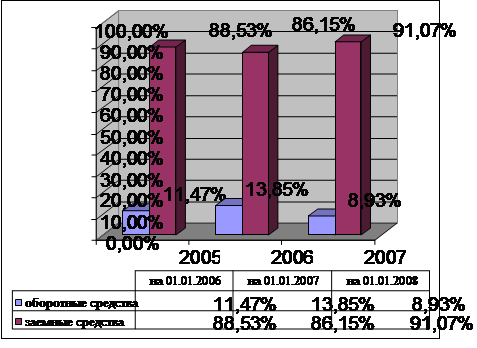

Анализ данных таблицы 2.3 позволяет сделать вывод о положительной динамике в изменении источников средств предприятия. Собственный капитал увеличился на 1 042 тыс. р. (или на 28,54%), заемный капитал уменьшился на 1 058 тыс. р. (или на 30,33%). Увеличение собственного капитала и снижение заемного привело к изменению структуры источников средств предприятия.

Доля собственного капитала увеличилась с 65,76% на начало года до 84,05% на конец года. Собственный капитал является основой финансовой независимости предприятия от внешних источников.

Динамика источников средств на предприятии представлена на рис.2.3.

Собственный капитал в большей степени представлен нераспределенной прибылью, ее увеличение на конец года на 1 042тыс. р. говорит об улучшении финансового состояния предприятия. Заемный капитал в большей степени представлен краткосрочной кредиторской задолженностью, которая на конец года снижается на 786 тыс. р.

Для анализа пассива баланса за 2008 год составляется таблица 2.4.

Таблица 2.4 – Аналитический баланс (пассив)

| Статьи и разделы актива | Абсолютные показатели, т. р. | Относительные показатели, % | Изменения | Темпы роста, % | |||

| н. г. | к. г. | н. г. | к. г. | т. р. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3.Капитал и резервы | |||||||

| Уставной капитал | 11 | 11 | 0,19 | 0,21 | 0 | 0,02 | 100 |

| Нераспределенная прибыль | 4 826 | 4 026 | 83,86 | 74 | -800 | -9,86 | 83,42 |

| Итого по разделу | 4 837 | 4 037 | 84,05 | 74,21 | -800 | -9,84 | 83,46 |

| 4.Долгосрочные обязательства | |||||||

| Итого по разделу | - | - | |||||

| 5.Краткосрочные обязательства | |||||||

| Займы и кредиты | 57 | 0 | 0,99 | 0 | -57 | -0,99 | 0 |

| Кредиторская задолженность | 861 | 1 403 | 14,96 | 25,79 | 542 | 10,83 | 162,95 |

| Итого по разделу | 918 | 1 403 | 15,95 | 25,79 | 485 | 9,84 | 152,83 |

| ИТОГО БАЛАНС | 5 755 | 5 440 | 100% | 100% | -315 | - | - |

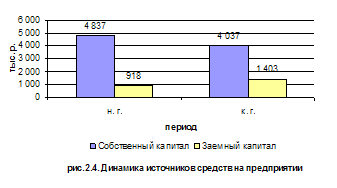

Анализ данных таблицы 2.4 позволяет сделать вывод о отрицательной динамике в изменении источников средств предприятия. Собственный капитал уменьшился на 800 тыс. р. (или на 16,54%), заемный капитал увеличился на 485 тыс. р. (или на 52,83%). Уменьшение собственного капитала и увеличении заемного привело к изменению структуры источников средств предприятия. Доля собственного капитала уменьшилась с 84,05% на начало года до 74,21% на конец года. Собственный капитал является основой финансовой независимости предприятия от внешних источников. Динамика источников средств на предприятии представлена на рис.2.4.

Собственный капитал в большей степени представлен нераспределенной прибылью, ее уменьшение на конец года на 800тыс. р. говорит об ухудшении финансового состояния предприятия по сравнению с 2007 годом.

Заемный капитал в большей степени представлен краткосрочной кредиторской задолженностью, которая на конец года увеличилась на 542 тыс. р. Из анализа видно что в 2008 году ситуация ухудшилась по сравнению с 2007 году, снижается доля собственного капитала и увеличивается доля заемного, это отрицательно сказывается на предприятии.

Похожие работы

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... письменные объяснения по вопросам, возникающим в ходе проверки. 9. Проводить экспертизу эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидности организации. 10. Подготавливать организацию к внешнему аудиту и налоговому контролю. Представлять имущественные интересы организации при хозяйственных спорах ...

0 комментариев