Навигация

Анализ ликвидности и платежеспособности

52252

знака

16

таблиц

17

изображений

2.3 Анализ ликвидности и платежеспособности

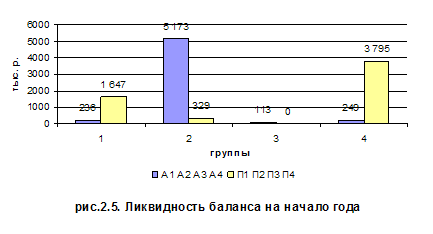

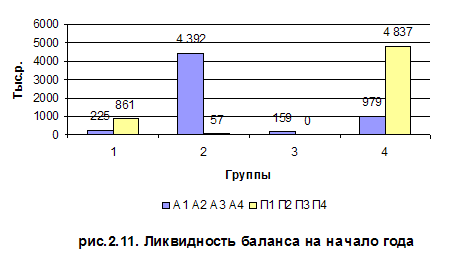

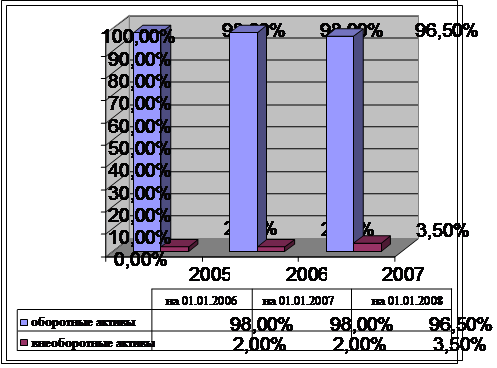

Анализ ликвидности баланса и показатели ликвидности оборотных средств за 2007 год представлен в таблице 2.5 и 2.6 соответственно.

Таблица 2.5 – Анализ ликвидности баланса

| Группа активов | Н.г. | К.г. | Группа пассивов | Н.г. | К.г. | Платежный излишек или недостаток на н.г. | Платежный излишек или недостаток на к.г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 236 | 225 | П1 | 1 647 | 861 | -1 411 | -636 |

| А2 | 5 173 | 4 392 | П2 | 329 | 57 | 4 844 | 4 335 |

| А3 | 113 | 159 | П3 | - | - | 113 | 159 |

| А4 | 249 | 979 | П4 | 3 795 | 4 837 | -3 546 | -3 858 |

| Итого | 5 771 | 5 775 | Итого | 5 771 | 5 755 | 0 | 0 |

Баланс считается абсолютно ликвидный, если соблюдается следующая система неравенств:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Данные таблицы 2.5 позволяют сделать вывод о частичной не ликвидности бухгалтерского баланса, неравенства выполняются частично:

| На начало года | На конец года |

| А1≤П1 | А1≤П1 |

| А2≥П2 | А2≥П2 |

| А3≥П3 | А3≥П3 |

| А4≤П4 | А4≤П4 |

На начало и на конец года наиболее ликвидных активов не достаточно для погашения срочных обязательств. Все же остальные неравенства соблюдаются: быстро реализуемых активов достаточно для погашения краткосрочных займов; долгосрочных обязательств в 2007 году нет; трудно реализуемых активов гораздо меньше постоянных пассивов.

Для наглядности ликвидности баланса можно проиллюстрировать с помощью диаграмм (рис.2.5 и рис.2.6)

Однако по абсолютным показателям платежеспособности еще нельзя сделать вывод относительно платежеспособности организации.

Поэтому на практике применяют систему относительных показателей.

Таблица 2.6 – Показатели ликвидности оборотных средств

| Показатели | Норматив | Н.г. | К.г. |

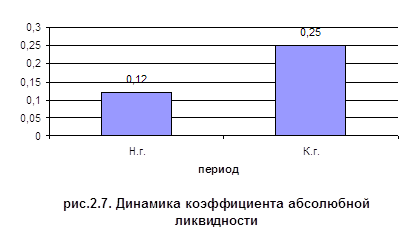

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,12 | 0,25 |

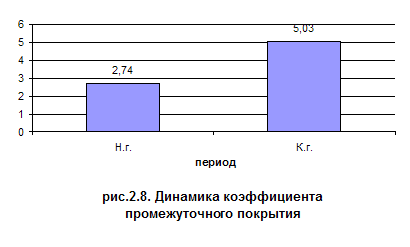

| Коэффициент промежуточного покрытия | ≥0,7÷0,8 | 2,74 | 5,03 |

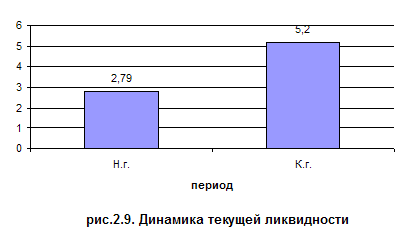

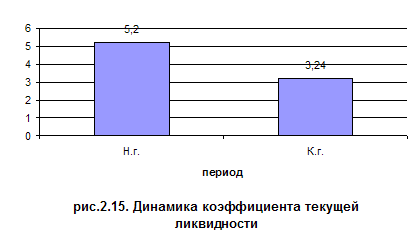

| Коэффициент текучей ликвидности | ≥2 | 2,79 | 5,20 |

| Коэффициент ликвидности товарно-материальных ценностей | ≥0,5÷0,7 | 0,05 | 0,14 |

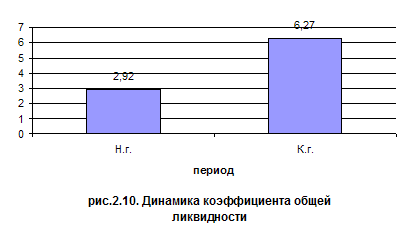

| Коэффициент общей ликвидности | ≥2 | 2,92 | 6,27 |

Рекомендуемое значение

![]()

![]()

![]()

![]()

По результатам данных (таблицы 2.6 рис.2.7-2.10), можно сделать следующие выводы:

1) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может реально погасить в ближайшее время за счет денежных средств. Это показатель характеризует платежеспособность предприятия на дату составления баланса. Коэффициент абсолютной ликвидности на конец года выше нормативного значения, следовательно, к концу 2007 года на предприятии достаточно наиболее ликвидных активов для погашения текущих обязательств, хотя наблюдается отрицательная динамика данного показателя;

2) Коэффициент промежуточного покрытия значительно превышает нормативное значение, в динамике значение этого коэффициента уменьшается. Можно сделать вывод, что темпы роста наиболее ликвидных активов и быстро реализуемых активов выше темпов роста текущих обязательств;

3) Коэффициент текущей ликвидности, показывает какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Коэффициент текущей ликвидности предприятия свидетельствует о достаточности оборотных средств на погашения текущих обязательств;

4) Коэффициент ликвидности товарно-материальных ценностей (ТМЦ) показывает, что организация за счет реализации ТМЦ не может погасить свои текущие обязательства;

5) Коэффициент общей ликвидности свидетельствует о достаточности имущества предприятия для погашения всех обязательств.

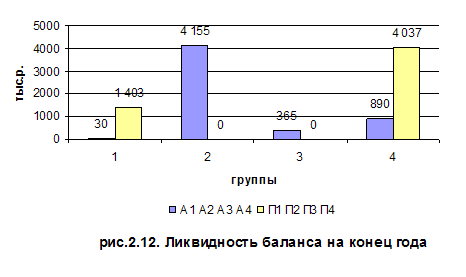

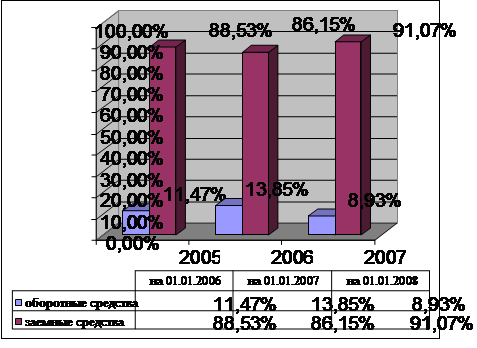

Анализ ликвидности баланса и показатели ликвидности оборотных средств за 2008 год представлен в таблице 2.7 и 2.8 соответственно.

Таблица 2.7 – Анализ ликвидности баланса

| Группа активов | Н.г. | К.г. | Группа пассивов | Н.г. | К.г. | Платежный излишек или недостаток на н.г. | Платежный излишек или недостаток на к.г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 225 | 30 | П1 | 861 | 1 403 | -636 | -1 373 |

| А2 | 4 392 | 4 155 | П2 | 57 | - | 4 335 | 4 155 |

| А3 | 159 | 365 | П3 | - | - | 159 | 365 |

| А4 | 979 | 890 | П4 | 4 837 | 4 037 | -3 858 | -3 147 |

| Итого | 5 755 | 5 440 | Итого | 5 755 | 5 440 | 0 | 0 |

Баланс считается абсолютно ликвидный, если соблюдается следующая система неравенств:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Данные таблицы 2.7 позволяют сделать вывод о частичной не ликвидности бухгалтерского баланса, неравенства выполняются частично:

| На начало года | На конец года |

| А1≤П1 | А1≤П1 |

| А2≥П2 | А2≥П2 |

| А3≥П3 | А3≥П3 |

| А4≤П4 | А4≤П4 |

На начало и на конец года наиболее ликвидных активов не достаточно для погашения срочных обязательств. Все же остальные неравенства соблюдаются: быстро реализуемых активов достаточно для погашения краткосрочных займов; долгосрочных обязательств в 2007 году нет; трудно реализуемых активов гораздо меньше постоянных пассивов.

Для наглядности ликвидности баланса можно проиллюстрировать с помощью диаграмм (рис.2.11 и 2.12)

Таблица 2.8 – Показатели ликвидности оборотных средств

| Показатели | Норматив | Н.г. | К.г. |

| 1 | 2 | 3 | 4 |

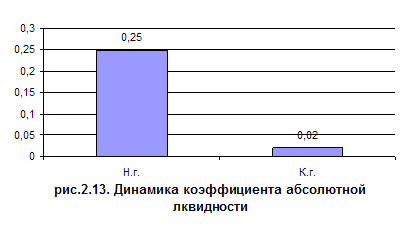

| Коэффициент абсолютной ликвидности | ≥0,2 | 0,25 | 0,02 |

| Коэффициент промежуточного покрытия | ≥0,7÷0,8 | 5,03 | 2,98 |

| Коэффициент текучей ликвидности | ≥2 | 5,20 | 3,24 |

| Коэффициент ликвидности товарно-материальных ценностей | ≥0,5÷0,7 | 0,14 | 0,24 |

| Коэффициент общей ликвидности | ≥2 | 6,27 | 3,88 |

Рекомендуемое значение

![]()

![]()

![]()

![]()

По результатам данных (таблицы 2.8, рис.2.13-2.16), можно сделать следующие выводы:

1) Коэффициент абсолютной ликвидности на конец 2008 года значительно снизился по сравнению с нормативным значением, следовательно, на предприятии не достаточно ликвидных активов для погашения текущих обязательств. Динамика этого показателя отрицательна;

2) Коэффициент промежуточного покрытия к концу 2008 года снижается по сравнению с началом года, но значение выше нормативного, на предприятии достаточно денежных средств и дебиторской задолженности для погашения краткосрочных обязательств;

3) Коэффициент текущей ликвидности выше нормативного значения, следовательно, на предприятии достаточно оборотных средств для погашения текущих обязательств;

4) Коэффициент ликвидности ТМЦ ниже нормативного, но наблюдается тенденция к увеличению, но на данный момент за счет реализации ТМЦ организация не сможет погасить свои текущие обязательства;

5) Коэффициент общей ликвидности свидетельствует о достаточности имущества предприятия для погашения всех обязательств.

К концу 2008 года наблюдается снижение почти всех показателей, это может привести к неплатежеспособности в дальнейшем.

Таблица 2.9 – Определение типа финансовой устойчивости за 2007 год

| Показатели | Н.г. | К.г. |

| Стоимость запасов и затрат | 113 | 159 |

| Оборотные средства, сформированные за счет собственного капитала | 3 546 | 3 858 |

| Собственный оборотный капитал | 3 546 | 3 858 |

| Общая величина основных источников формирования запасов | 3 875 | 3 915 |

| Излишек или недостаток оборотных средств, сформированных за счет собственного капитала | 3 433 | 3 699 |

| Излишек или недостаток собственного оборотного капитала | 3 433 | 3 699 |

| Излишек или недостаток общей величины источников формирования запасов | 3 762 | 3 756 |

Таблица 2.10 – Показатели финансовой устойчивости за 2007 год

| Показатели | Норматив | Н.г. | К.г. |

| Коэффициент автономии | ≥0,5 | 0,66 | 0,84 |

| Коэффициент соотношения заемных и собственных средств | ≤1 | 0,52 | 0,19 |

| Коэффициент маневренности собственного капитала | ≥0,2÷0,5 | 0,93 | 0,8 |

| Коэффициент финансовой устойчивости | ≥0,6 | 0,66 | 0,84 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | ≥0,1 | 0,64 | 0,81 |

Анализ представленных данных в таблице 2.9 и 2.10 позволяет сделать вывод об устойчивом финансовом развитии предприятия, как на начало года, так и на конец. Наблюдается усилении финансовой независимости на конец анализируемого периода. Если на начало года на 1 рубль всех источников средств 0,66 р. приходилось на собственный капитал, то к концу года эта цифра составила 0,84 р. Коэффициент соотношения заемных и собственных средств значительно снизился с 0,52 до 0,19, что очень близко к рекомендуемому значению. В целом на конец анализируемого периода предприятие можно признать финансово независимым от внешних источников. Оборотный капитал предприятия на 64% (на начало года) формировался за счет собственного капитала, а на конец периода этот показатель увеличился до 81%. Степень маневренности использования собственных средств предприятия понизилась, но более половины собственного капитала предприятия для финансирования текущей деятельности. Положительная динамика показателей финансовой независимости обеспечивает повышение финансовой устойчивости.

Таблица 2.11 - Определение типа финансовой устойчивости за 2008 год

| Показатели | Н.г. | К.г. |

| Стоимость запасов и затрат | 159 | 365 |

| Оборотные средства, сформированные за счет собственного капитала | 3 858 | 3 147 |

| Собственный оборотный капитал | 3 858 | 3 147 |

| Общая величина основных источников формирования запасов | 3 915 | 3 147 |

| Излишек или недостаток оборотных средств, сформированных за счет собственного капитала | 3 699 | 2 782 |

| Излишек или недостаток собственного оборотного капитала | 3 699 | 2 782 |

| Излишек или недостаток общей величины источников формирования запасов | 3 756 | 2 782 |

Таблица 2.12 - Показатели финансовой устойчивости за 2008 год

| Показатели | Норматив | Н.г. | К.г. |

| Коэффициент автономии | ≥0,5 | 0,84 | 0,74 |

| Коэффициент соотношения заемных и собственных средств | ≤1 | 0,19 | 0,35 |

| Коэффициент маневренности собственного капитала | ≥0,2÷0,5 | 0,8 | 0,78 |

| Коэффициент финансовой устойчивости | ≥0,6 | 0,84 | 0,74 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | ≥0,1 | 0,81 | 0,69 |

Анализ представленных данных в таблице 2.11 и 2.12 позволяет сделать вывод об устойчивом финансовом развитии предприятия, как на начало года, так и на конец. Наблюдается небольшое снижение финансовой независимости на конец анализируемого периода. Если на начало года на 1 рубль всех источников средств 0,84 р. приходилось на собственный капитал, то к концу года эта цифра составила 0,74 р.

Коэффициент соотношения заемных и собственных средств повысился с 0,19 до 0,35. В целом на конец анализируемого периода предприятие можно признать финансово независимым от внешних источников. Оборотный капитал предприятия на 81% (на начало года) формировался за счет собственного капитала, а на конец периода этот показатель снизился до 69%, что говорит о том, что предприятие практически вернулось к значению 2007 года.

Степень маневренности использования собственных средств предприятия понизилась, но более половины собственного капитала предприятия для финансирования текущей деятельности. По анализу за 2008 год видно, что предприятие не улучшает свои показатели, а возвращается к значениям 2007 года.

2.4 Анализ деловой активности

Таблица 2.13 – Показатели деловой активности за 2007 год

| Показатели | 2007 | 2008 |

| 1. Выручка от реализации продукции, т.р. | 20 365 | 22 150 |

| 2. Среднегодовая стоимость активов, т.р. | 5 763 | 5 597,5 |

| 3. Оборачиваемость активов (кол-во оборотов за год) | 3,53 | 3,96 |

| 4. Среднегодовая стоимость внеоборотных средств, т.р. | 614 | 934,5 |

| 5. Оборачиваемость внеоборотных активов | 33,17 | 23,70 |

| 6. Среднегодовая стоимость оборотных средств, т.р. | 5 149 | 4 663 |

| 7. Коэффициент оборачиваемости оборотных средств | 3,96 | 4,75 |

| 8. Среднегодовая стоимость запасов, т.р. | 136 | 262 |

| 9. Коэффициент оборачиваемости запасов | 149,74 | 84,54 |

| 10. Оборачиваемость запасов в днях, t | 2 | 4 |

| 11. Среднегодовая стоимость материала на складе, т.р. | 116,5 | 229,5 |

| 12. Коэффициент оборачиваемости материалов | 174,81 | 96,51 |

| 13. Оборачиваемость материалов, в днях | 2 | 4 |

| 14. Среднегодовая стоимость готовой продукции, т.р. | 3 941 | 3 412 |

| 15. Коэффициент оборачиваемости готовой продукции | 5,17 | 6,49 |

| 16. Средний срок хранения готовой продукции на складе, в днях | 70 | 55 |

| 17. Среднегодовая стоимость дебиторской задолженности, т.р. | 4 782,5 | 4 273,5 |

| 18. Коэффициент оборачиваемости дебиторской задолженности | 4,28 | 5,18 |

| 19. Оборачиваемость ДЗ в днях | 85 | 69 |

| 20. Среднегодовая стоимость КЗ, т.р. | 1 254 | 1 132 |

| 21. Коэффициент оборачиваемости КЗ | 16,24 | 19,57 |

| 22. Срок погашения кредиторской задолженности, дн. | 22 | 18 |

Анализ полученных данных таблицы 2.13 позволяет сделать вывод о снижении деловой активности предприятия, у большинства показателей наблюдается спад. Коэффициент оборачиваемости активов свидетельствует о небольшом повышении отдачи с каждого рубля вложенного в имущество организации с 3,53 в 2007 году до 3,96 в 2008. Использование внеоборотных активов снижается на 9,47, снижается количество выручки от реализации, приходящейся на 1 рубль внеоборотных активов. Значение коэффициента оборачиваемости оборотных активов в 2008 году повышается с 3,96 до 4,75, следовательно, повышается скорость оборота оборотного капитала. Но положительно оценить рост данного показателя нельзя, так как он не сочетается с ростом коэффициента оборачиваемости запасов – этот показатель снижается на коней 2008 года. Коэффициент оборачиваемости материалов снижается с 174,81 до 96,51, что говорит о снижении скорости оборота материалов, желателен рост данного показателя. Положительно оценивается рост коэффициента оборачиваемости готовой продукции, в 2007 году значение составляло 5,17, в 2008 - 6,49. Рост данного показателя означает увеличение спроса на услуги предприятия. Наблюдается рост коэффициента оборачиваемости дебиторской задолженности, что свидетельствует о сокращении предоставления услуг в кредит. Положительно оценивается и снижение оборачиваемости дебиторской задолженности в днях. Положительно оценивается рост коэффициента оборачиваемости кредиторской задолженности, так как это означает увеличение скорости оплаты задолженности предприятия. Средний рок возврата долгов снижается с 22 до 18 дней.

ЗАКЛЮЧЕНИЕ

В процессе написания курсовой работы были рассмотрены теоретические аспекты анализа финансового состояния и финансового результата предприятия. Были проведены необходимые анализы и расчеты показателей для того чтобы дать объективную оценку использования финансовых ресурсов и выявить пути улучшения финансового состояния в организации. Для анализа были взяты два периода, 2008 год – он был взят за отчетный период и 2007 год – он взят за базисный период.

Проведенный анализ показал не плохие результаты хозяйственной деятельности предприятия, хотя в 2008 году наблюдается снижение деятельности, значения близки к значениям на начало базисного периода. Анализ деловой активности показал снижение показателей, а анализ устойчивости говорит об устойчивом финансовом развитии предприятия, как на начало, так и на конец отчетного периода. Показатели ликвидности оборотных средств в основном выше нормативных значений. Анализа имущества и источников средств организации показал снижение стоимости имущества организации в 2007 году на 16 тыс. р., в 2008 году на 315 тыс. р.

В общем, у предприятия есть все шансы улучшить свою финансово – хозяйственную деятельность, хотя на 2008 год предприятие испытывает спад в деятельности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2001. – 576 с.

2. Нужина И.П. Анализ и диагностика финансово – хозяйственной деятельности строительного предприятия: экономический и экологический аспекты: Учеб. пособие / И.П. Нужина. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2007. – 400 с.

Похожие работы

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... письменные объяснения по вопросам, возникающим в ходе проверки. 9. Проводить экспертизу эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидности организации. 10. Подготавливать организацию к внешнему аудиту и налоговому контролю. Представлять имущественные интересы организации при хозяйственных спорах ...

0 комментариев