Навигация

Общая величина основных источников формирования запасов (ВИ)

52252

знака

16

таблиц

17

изображений

4. Общая величина основных источников формирования запасов (ВИ)

ВИ = СОК + ККЗ = (стр.490 + стр.590 – стр.190) – стр.610,

где ККЗ – краткосрочные займы и кредиты (стр.610)

На основе данных показателей определяем обеспеченность запасов источниками формирования (ИФЗ):

1. Излишек (+) или недостаток (-) оборотных средств (сформированных только с учетом собственного капитала) для формирования запасов

±![]()

где ±![]() - источники формирования запасов за счет собственного капитала;

- источники формирования запасов за счет собственного капитала;

2. Излишек (+) или недостаток (-) собственного оборотного капитала для формирования запасов (±![]() )

)

±![]() = СОК – З

= СОК – З

3. Излишек (+) или недостаток (-) общей величины источников формирования запасов (±![]() )

)

±![]() = ВИ – З

= ВИ – З

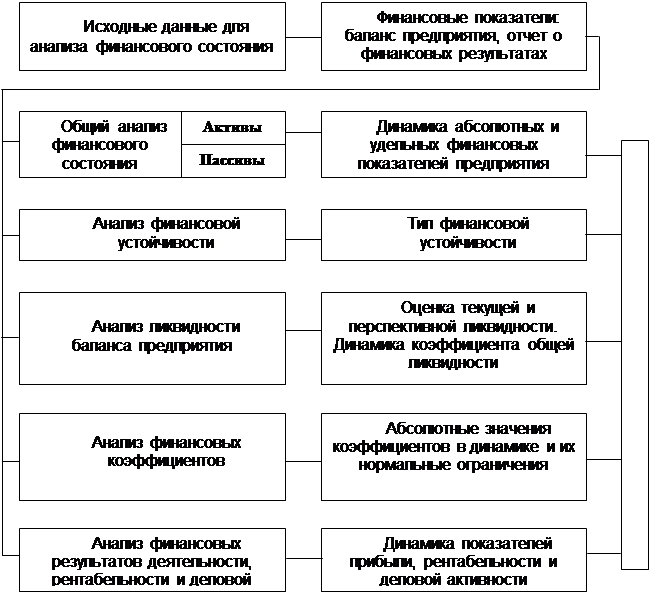

Возможны 4 типа финансовой ситуации (таблица 1.1)

Таблица 1.1 - Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ±ИФЗСК | ±ИФЗСК ≥ 0 | ± ИФЗСК.<0 | ± ИФЗСК.<0 | ± ИФЗСК <0 |

| ± | ± | ± | ± | ± |

| ± | ± | ± | ± | ± |

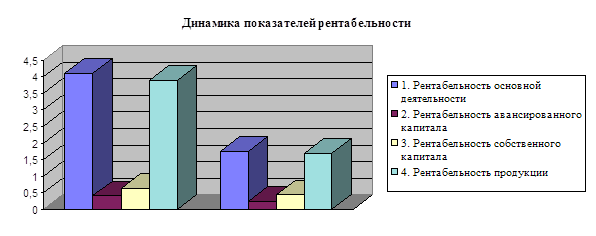

1.5 Анализ деловой активности

Показатели деловой активности характеризуют оборачиваемость средств предприятия. Для анализа деловой активности используются следующие показатели:

1. Коэффициент оборачиваемости капитала.

2. Коэффициент оборачиваемости оборотных активов.

3. Коэффициент оборачиваемости материальных оборотных средств.

4. Коэффициент оборачиваемости готовой продукции.

5. Коэффициент оборачиваемости дебиторской задолженности.

6. Средний срок оборота дебиторской задолженности.

7. Коэффициент оборачиваемости кредиторской задолженности.

8. Средний срок оборота кредиторской задолженности.

9. Фондоотдача внеоборотных активов.

10. Коэффициент оборачиваемости собственного капитала.

Коэффициент оборачиваемости капитала (![]() ) – это отношение выручки от реализации продукции (В) к средней за период стоимости капитала предприятия (

) – это отношение выручки от реализации продукции (В) к средней за период стоимости капитала предприятия (![]() ) (итог баланса). Рассчитывается по формуле:

) (итог баланса). Рассчитывается по формуле:

![]()

Коэффициент оборачиваемости капитала показывает, сколько оборотов совершает капитал предприятия за анализируемый период, т.е. скорость оборота капитала. Положительно оценивается рост данного показателя, если он не вызван только ростом цен.

Коэффициент оборачиваемости оборотных активов (![]() ) - это отношение выручки от реализации продукции к средней за период стоимости оборотного капитала предприятия (

) - это отношение выручки от реализации продукции к средней за период стоимости оборотного капитала предприятия (![]() ). Рассчитывается по формуле:

). Рассчитывается по формуле:

![]() ;

;

![]() ,

,

где ![]() -стоимость оборотных активов на начало периода (если анализируемый период - год, то это стр. 290 годового баланса на начало года);

-стоимость оборотных активов на начало периода (если анализируемый период - год, то это стр. 290 годового баланса на начало года); ![]() - стоимость оборотных активов на конец периода (если анализируемый период - год, то это стр. 290 годового баланса на конец года).

- стоимость оборотных активов на конец периода (если анализируемый период - год, то это стр. 290 годового баланса на конец года).

Коэффициент оборачиваемости оборотных активов показывает, сколько оборотов совершает оборотный капитал (мобильные средства) за период, т.е. скорость оборота оборотного капитала. Положительно оценивается рост данного показателя, если сочетается с ростом оборачиваемости запасов.

Коэффициент оборачиваемости материальных оборотных средств (![]() ) - это отношение выручки от реализации продукции к средней за период стоимости материальных оборотных средств (

) - это отношение выручки от реализации продукции к средней за период стоимости материальных оборотных средств (![]() ). Рассчитывается по формуле:

). Рассчитывается по формуле:

![]() ;

;

![]() ,

,

где ![]() - стоимость материальных оборотных средств на начало периода (стр. 210 баланса - запасы на начало периода);

- стоимость материальных оборотных средств на начало периода (стр. 210 баланса - запасы на начало периода); ![]() - стоимость материальных оборотных средств на конец периода (стр. 210 баланса - запасы на конец периода).

- стоимость материальных оборотных средств на конец периода (стр. 210 баланса - запасы на конец периода).

Коэффициент оборачиваемости материальных оборотных средств показывает, сколько оборотов совершают материальные оборотные средства (запасы) за анализируемый период, т.е. скорость оборота материальных оборотных средств. Положительно оценивается рост показателя. Снижение может свидетельствовать об относительном увеличении запасов сырья и материалов, незавершенного производства или о снижении спроса на готовую продукцию.

Коэффициент оборачиваемости готовой продукции (![]() ) - это отношение выручки от реализации продукции к средней за период стоимости готовой продукции (

) - это отношение выручки от реализации продукции к средней за период стоимости готовой продукции (![]() ). Рассчитывается по формуле:

). Рассчитывается по формуле:

![]()

![]() ,

,

где ![]() - стоимость готовой продукции на начало периода (стр. 214 на начало периода);

- стоимость готовой продукции на начало периода (стр. 214 на начало периода); ![]() - стоимость готовой продукции на конец периода (стр. 214 на конец периода).

- стоимость готовой продукции на конец периода (стр. 214 на конец периода).

Коэффициент оборачиваемости готовой продукции показывает, сколько оборотов совершает готовая продукция за анализируемый период, т.е. скорость оборота готовой продукции. Положительно оценивается рост показателя. Рост показателя означает увеличение спроса на продукцию предприятия, а снижение - возможное затоваривание готовой продукцией в связи со снижением спроса.

Коэффициент оборачиваемости дебиторской задолженности (![]() ) - это отношение выручки от реализации продукции к средней за период величине дебиторской задолженности (ДЗ). Рассчитывается по формуле:

) - это отношение выручки от реализации продукции к средней за период величине дебиторской задолженности (ДЗ). Рассчитывается по формуле:

![]() ;

; ![]()

где ![]() - дебиторская задолженность на начало периода (стр. 230 и стр. 240 на начало периода);

- дебиторская задолженность на начало периода (стр. 230 и стр. 240 на начало периода); ![]() - дебиторская задолженность на конец периода (стр. 230 и стр. 240 на конец периода).

- дебиторская задолженность на конец периода (стр. 230 и стр. 240 на конец периода).

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько оборотов совершает дебиторская задолженность за анализируемый период, т.е. скорость оборота дебиторской задолженности. Рост данного коэффициента свидетельствует о сокращении продаж в кредит, а снижение – увеличение объема коммерческого кредита, предоставляемого покупателям.

Средний срок оборота дебиторской задолженности (![]() ) — средний срок погашения дебиторской задолженности в днях:

) — средний срок погашения дебиторской задолженности в днях:

![]()

Положительно оценивается снижение данного показателя. Если анализируемый период год, то в числителе - 365, а если квартал, то - 90.

Коэффициент оборачиваемости кредиторской задолженности (![]() ) - это отношение выручки от реализации продукции к средней за период величине кредиторской задолженности (КЗ). Рассчитывается по формуле:

) - это отношение выручки от реализации продукции к средней за период величине кредиторской задолженности (КЗ). Рассчитывается по формуле:

![]() ;

;

![]() ,

,

где ![]() - кредиторская задолженность на начало периода (стр. 620 на начало периода);

- кредиторская задолженность на начало периода (стр. 620 на начало периода); ![]() - кредиторская задолженность на конец периода (стр. 620 на конец периода).

- кредиторская задолженность на конец периода (стр. 620 на конец периода).

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько оборотов совершает кредиторская задолженность за анализируемый период, т.е. скорость оборота кредиторской задолженности. Рост данного коэффициента означает увеличение скорости оплаты задолженности предприятия, а снижение - рост покупок в кредит.

Средний срок оборота кредиторской задолженности (![]() ) - средний срок погашения кредиторской задолженности в днях:

) - средний срок погашения кредиторской задолженности в днях:

![]()

Показатель отражает средний срок возврата долгов предприятия (кредиторской задолженности).

Фондоотдача внеоборотных активов (![]() ) - это отношение выручки от реализации продукции к средней за период величине внеоборотных активов (

) - это отношение выручки от реализации продукции к средней за период величине внеоборотных активов (![]() ). Рассчитывается по формуле:

). Рассчитывается по формуле:

![]() ;

;

![]() ;

;

где ![]() - внеоборотные активы по балансу на начало периода (стр. 190 на начало периода);

- внеоборотные активы по балансу на начало периода (стр. 190 на начало периода); ![]() - внеоборотные активы по балансу на конец периода (стр. 190 на конец периода).

- внеоборотные активы по балансу на конец периода (стр. 190 на конец периода).

Фондоотдача внеоборотных активов показывает, сколько выручки от реализации приходится на один рубль внеоборотных активов, и характеризует эффективность использования внеоборотных активов.

Коэффициент оборачиваемости собственного капитала (![]() ) - это отношение выручки от реализации продукции к средней за период величине собственного капитала предприятия (

) - это отношение выручки от реализации продукции к средней за период величине собственного капитала предприятия (![]() ). Рассчитывается по формуле:

). Рассчитывается по формуле:

![]() ;

;

![]()

где ![]() - собственный капитал по балансу на начало периода (стр. 490 на начало периода);

- собственный капитал по балансу на начало периода (стр. 490 на начало периода); ![]() - собственный капитал по балансу на конец периода (стр. 490 на конец периода).

- собственный капитал по балансу на конец периода (стр. 490 на конец периода).

Показатель отражает скорость оборота собственного капитала. Рост выручки, как правило, должен приводить к повышению данного показателя, так как обеспечивается в значительной степени кредитами. Следовательно, доля собственного капитала в общей сумме источников должна снижаться.

ГЛАВА 2. АНАЛИЗ ФИНАНСОГОГО СОСТОЯНИЯ НА ПРИМЕРЕ УК «УСПЕХ»

Похожие работы

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

... пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого ...

... результатов деятельности предприятия ООО «АС-Авто». 4. Выбор и обоснование решения (проекта) по укреплению финансового состояния 4.1 Расчет потребности в ресурсах для реализации предлагаемых решений Для реализации предложенных в данном дипломе проекте по улучшению финансового состояния предприятия ООО «АС-Авто» не потребуется никаких дополнительных ресурсов, т.к. данные решения имеют ...

... письменные объяснения по вопросам, возникающим в ходе проверки. 9. Проводить экспертизу эффективности системы управления сегментами и анализ производственно-хозяйственной деятельности, финансового состояния, платежеспособности и ликвидности организации. 10. Подготавливать организацию к внешнему аудиту и налоговому контролю. Представлять имущественные интересы организации при хозяйственных спорах ...

0 комментариев