Правовой статус, состав и структура ИЭиУ

Организация оплаты труда

Ресурсы Института экономики и управления

Оборотные средства

Персонал

Анализ основных показателей деятельности Института

Анализ финансового состояния

Анализ финансовой устойчивости ИЭиУ

Коэффициент автономии: характеризует независимость от заемных источников средств и показывает долю собственного капитала во всем капитале:

Анализ ликвидности ИЭиУ

Оценка деловой активности и рентабельности предприятия

Проблемы укрепления финансового состояния и пути их решения

Выявление основных проблем укрепления финансового

Разработка мероприятий по укреплению финансового

Выбор и обоснование решения по укреплению финансового состояния учреждения

Экономическая целесообразность предлагаемого проекта

Разработка регламента внедрения проекта

× 360

Навигация

Разработка регламента внедрения проекта

Анализ финансового состояния ИЭиУ ГОУ ВПО УдГУ

128388

знаков

38

таблиц

14

изображений

4.3. Разработка регламента внедрения проекта.

При разработке регламента внедрения проекта необходимо определить отдельные этапы процесса внедрения, порядок взаимодействия участников и прохождение информации в процессе выполнения работ.

Внедрение модели решения включает этапы, состав и содержание которых представлено в таблице 28.

Таблица 29 – Процесс внедрения стратегии по повышению конкурентоспособности ИЭиУ ГОУ ВПО «УдГУ»

| Содержание работ | Ответственный за выполнение | Сроки выполнения работ |

| 1 | 2 | 3 |

| 1. Проведение совещания с декана с ректором и ведущими специалистами ВУЗа по формированию новых подходов в оказании услуг ИЭиУ и необходимости проведения стратегических изменений | Ректор, зам. директора ИЭиУ, Замдекана по учебной работе, экономист | 1 день |

| 2. Издание приказа о внедрении стратегии по оказанию новых услуг ИЭиУ | Ректор | 3 дня |

| 3. Подготовка приказа с определением вертикальных и горизонтальных уровней управления и разделения труда сотрудников ИЭиУ | Зам. директора ИЭиУ, Замдекана по учебной работе | 2 дня |

| 4. Поиск сотрудников, заключение договоров | Зам. директора ИЭиУ, сотрудник отдела кадров | 10 дней |

| 5. Поиск ВУЗа для подготовки сотрудников, заключение договоров | Зам. директора ИЭиУ, Замдекана по учебной работе | 4 дня |

| 6. Заключение договоров на стажировку | Замдекана по международным связям | 5 дней |

| 7. Активизация рекламы ИЭиУ | Декан, сотрудники рекламных компаний | 10 дней |

| 8. Подготовка плана мероприятий по формированию портфеля заказов с учетом новых каналов сбыта услуг | Декан | 2 дня |

| 9. Определение вариантов ценовой политики на основные виды услуг по группам потребителей | Зам. директора ИЭиУ, Замдекана по учебной работе, экономист | 4 дня |

| 10. Сбор информации о реакции потребителей на различные варианты предлагаемых услуг | Привлечение социологов с факультетов УдГУ | 6 дня |

| 11. Подготовка писем, содержащих информацию по качественной характеристике оказываемых услуг и предлагаемых вариантов соотношения цены и объема услуг | Зам. директора ИЭиУ, Замдекана по учебной работе, экономист | 4 дня |

Таким образом, суммарная продолжительность реализации проекта составит в ИЭиУ ГОУ ВПО «УдГУ» 46 дней, однако некоторые действия могут быть совмещены, что существенно сократит сроки реализации проекта.

Разработка плана внедрения проекта представлена в таблице 30.

Таблица 30 – План внедрения проекта

| № мероприятия по процессу | Дни | ||||||||||||||||||||||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | 13. | 14. | 15. | 16. | 17. | 18. | 19. | 20. | 21. | 22. | 23. | 24. | 25. | |

| 1. | |||||||||||||||||||||||||

| 2. | |||||||||||||||||||||||||

| 3. | |||||||||||||||||||||||||

| 4. | |||||||||||||||||||||||||

| 5. | |||||||||||||||||||||||||

| 6. | |||||||||||||||||||||||||

| 7. | |||||||||||||||||||||||||

| 8. | |||||||||||||||||||||||||

| 9. | |||||||||||||||||||||||||

| 10. | |||||||||||||||||||||||||

| 11. | |||||||||||||||||||||||||

Таким образом, общая продолжительность процесса внедрения стратегии, ориентированной на повышение конкурентоспособности ИЭиУ на основе оказания нового вида услуг занимает 25 дней.

4.4.Основное реальное направление - Снижение дебиторской

задолженности.

А: Разработка кредитной политики Института.

По данным, на 2006г около 37 % и на 2007г около 35% активов среднего предприятия числятся в его дебиторской задолженности, поэтому эффективное управление этой статьей оказывает большое влияние на ликвидность, а следовательно, и на укрепление финансового положения предприятие в целом.

Для разработка кредитной политики и использования рефинансирования счетов дебиторов необходимо в первой фазе анализа оценивается объем дебиторской задолженности рассматриваемой организации, дебиторская задолженность по отношению к оборотным средствам (таблица 31 ).

Таблица.31-Коэффициент отвлечения оборотных активов в дебиторскую задолженность.

| Показатели | 2006г. | 2007г. |

| 1. Дебиторская задолженность, руб. | 7790237,90 | 7348829,00 |

| 2. Общая сумма оборотных активов, руб. | 17375278,47 | 16960408,75 |

| 3. Коэффициент отвлечения оборотных активов в дебиторскую задолженность, (п.1 / п. 2), %. | 44,84 | 43,33 |

В период с 2006г. по 2007г. доля дебиторской задолженности к сумме оборотных средств изменялась в пределах от 44,84 % до 43,33%. Эти значения превышают средние показатели (10%до 20%), что является отрицательным фактором.

Во второй фазе анализа выполняется оценка оборачиваемости и качества дебиторской задолженности по следующей совокупности параметров:

1. оборот дебиторской задолженности и срок оплаты счетов дебиторов;

2. коэффициент просроченной дебиторской задолженности;

3. прогнозирование безнадежной дебиторской задолженности.

1) Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости. Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Количество оборотов дебиторской задолженности рассчитывается по формуле:

NS

RT = ----------------,где:

AR

RT (Receivable turnover) - Количество оборотов дебиторской задолженности,

NS (Net Sales) – Суммарная выручка за год,

AR (Account receivable) – Среднее значение дебиторской задолженности.

Значения, приведенные в таблице 32, ясно показывают, что количество оборотов ( конвертации в денежные средства) дебиторской задолженности за последний 2 года изменилось незначительно и составляет 2,8 раз в год.

Таблица. 32- Количество оборотов дебиторской задолженности Института.

| Показатели | Год | |

| 2006г | 2007г | |

| 1. Годовой доход с продаж, руб. | 21123523,0 | 20704391,0 |

| 2. Дебиторская задолженность, руб. | 7790237,90 | 7348829,0 |

| 3. Количество оборотов дебиторской задолженности (п.1 /среднее п.2 ), дней. | 2,7 | 2,8 |

По западным источникам, для средней компании значение этого показателя составляет 8 оборотов в год. Это означает, что оборот дебиторской задолженности Института существенно ниже, чем у среднестатистической аналогичной фирмы. Это может быть результатом недостаточно активной работы по взысканию задолженности и наличия значительного количества просроченных счетов к оплате, а также отсутствия стимула (скидок) для оплаты счетов дебиторами в срок.

К тому же, если средний фактический срок погашения дебиторской задолженности превышает установленный, это может влиять и на степень ликвидности фирмы. Чтобы более точно оценить, есть ли повод для беспокойства, преобразуем коэффициент оборачиваемости дебиторской задолженности в показатель продолжительности оборота дебиторской задолженности в днях (DSO).Срок оплаты счетов дебиторов рассчитывается по формуле, приведенной в первой главе или, что то же самое:

360

DSO = ---------------------, где:

RT

DSO (Days Sales Outstanding) - Средний срок оплаты счетов дебиторов,

RT (Receivable turnover) - Количество оборотов дебиторской задолженности.

Таблица.33 - Показатель срока кредита Института.

| Показатели | 2006г | 2007г |

| 1. Дебиторская задолженность, руб. | 7790237,90 | 7348829,0 |

| 2. Годовой доход с продаж, руб. | 21123523,0 | 20704391,0 |

| 3. Число дней периода. | 360 | 360 |

| 4. Средний период дебиторской задолженности (среднее п.1 / п.2 × п.3), дней. | 161 | 156 |

По таблице видно, что срок погашения дебиторской задолженности в 2006г году составляет 161 дней, и на 2007г составляет 156 дней. Снившийся срок оплаты дебиторов говорит о увеличении ликвидности дебиторской задолженности рассматриваемой организации. Но значения данных результатов против установленных 30 дней, это говорит о низкой ликвидности дебиторской задолженности.

2) В процессе этого анализа используется также коэффициент просроченной дебиторской задолженности, который вычисляется по формуле:

ORR = OR / R = 2003640/7348829=0,2726 или 27,26%

ORR (Overdue receivable ratio) - Коэффициент просроченной дебиторской задолженности,

R (Receivable) – Дебиторская задолженность,

OR (Overdue receivable) - Просроченная дебиторская задолженность.

Вычисленный коэффициент говорит о том, что 27,26% всей дебиторской задолженности Института является просроченной. Этот значительный высокий показатель сигнализирует о проблеме низкого качества дебиторской задолженности, что в свою очередь приводит к проблеме низкой ликвидности дебиторской задолженности. Как следствие этого, возникают проблемы с финансированием деятельности.

3) По причине сказанного выше возникает необходимость прогнозирования безнадежной дебиторской задолженности .Как уже понятно, что доля безнадежных долгов находится в прямой зависимости от продолжительности периода, в течение которого дебитор обязуется погасить свою задолженность. Согласно этой концепции проведены расчеты, которые позволяют заключить, что Институт не получит 2003640руб. или 27,26% дебиторской задолженности. Предлагаем, что будет 6% от 27,26% дебиторской задолженности по сомнительным долгам. На эту сумму должен быть сформирован резерв по сомнительным долгам ( 0,06*2003640=120218,4руб.).

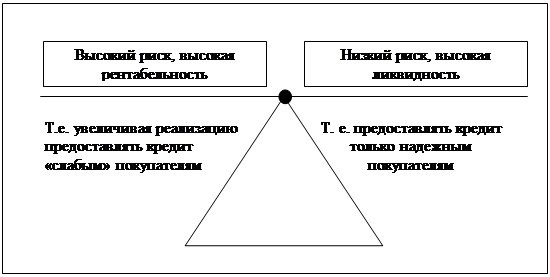

Опираясь на проведенный анализ, Институту следует разрабатывать адекватную кредитную политику: умеренная кредитная политика является оптимальной, т. к. для текущей ситуации фирмы не приемлемы высокий риск (агрессивная) и снижение притока денег (консервативный). Используя матрицу кредитной политики фирмы, выбираем компромиссное решение, суть которого наглядно представлена ниже:

|

Рис. 12. Матрицу кредитной политики предприятия.

Выполняя предложенное условие, необходимо одновременное изменение нескольких характеристик текущей кредитной политики:

1) Увеличение количества оборотов дебиторской задолженности;

2) Снижение среднего периода дебиторской задолженности;

3) Установление стандартов кредитоспособности. Решение о кредите должно основываться на предпочтении надежности платежа. При анализе кредитоспособности рекомендуется использование метода «3 С»: желание (character) (т. е. степень стремления выполнить свои долговые обязательства), способность (capacity) (т. е. способность генерировать денежные средства, необходимые для выполнения принятых на себя долговых обязательств) и капитал (capital) (т. е. размер чистого собственного капитала и коэффициент соотношения чистого собственного и заемного капитала);

4) Проведение менее либеральной политики инкассации (усиление давления на дебиторов, задерживающих внесение оплаты счетов). Необходимо использование «Календаря инкассации дебиторской задолженности» - платежи включаются в календарь в суммах и сроках, предусмотренных соответствующими контрактами с контрагентами. Он обеспечивает ежедневное управление поступлением денежных средств.

Б: Совершенствование анализа и контроля дебиторской задолженности.

С целью совершенствования анализа и контроля дебиторской задолженности в рассматриваемом Институте , предлагается:

1) использование современных приемов управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской задолженности, прогнозирование безнадежной дебиторской задолженности;

2) сформировать резерв на покрытие прогнозируемых безнадежных долгов в размере 120218,4руб.

3) определить эффект, полученный от инвестирования средств в дебиторскую задолженность (абсолютная сумма эффекта) по формуле:

E = P – С – LP ,

где:

E (Effect) – Сумма эфекта полученного от инвестирования средств в дебиторскую задолженность по расчетам с покупателями;

P (Profit) – Дополнительная прибыль предприятия, полученная от увеличения объема реализации продукции за счет предоставления кредита;

С (Cost) – Текущие издержки фирмы, связанные с организацией кредитования покупателей и инкассации долга;

LP (Loss Profit) – Сумма прямых финансовых потерь от невозврата долга покупателями.

4) установить вознаграждения персонала по работе с дебиторской задолженностью в зависимости от эффективности мер по продажам и получению платежей;

5) широкое использование компьютерной техники при управлении дебиторской задолженностью, равно как и в управлении запасами и денежными средствами. Компьютерные системы служат для учета реализации, движения векселей, поступления платежей и т. п. Кроме того, компьютерная система может информировать менеджера рассматриваемого общества о просроченной дебиторской задолженности, а также о наступлении сроков выплаты по обязательствам. Эти процессы происходят автоматически. При помощи компьютерной техники ведется сбор данных по каждому клиенту – так называемая «платежная история», затем эти данные обобщаются и на их основе выносятся решения об установлении предельной величины кредита, которая может быть предоставлена клиенту; производится классификация дебиторов. Данные по каждому дебитору обобщаются и используются в системе контроля дебиторской задолженности. Итоговая информация о взаимоотношениях с дебиторами сосредотачивается в базе данных фирмы и используется для принятия решений относительно возможного изменения кредитной политики.

В: Обеспечение активного использования современных форм рефинансирования дебиторской задолженности.

Ранее выполненный анализ показал, что Институт не использует современных форм рефинансирования. Это объясняется тем, что в государственных учреждениях эти формы рефинансирования сравнительно новые, поэтому большинству хозяйственных субъектов не достает знаний и опыта, а также информации механизма их использования.

Специалистам Института рекомендуется в своей практической деятельности использование векселя, основной срок действия которого 2 – 7 лет. Средняя продолжительность времени действия векселя может быть короче 1 года и продолжительнее 7 лет. Как переводные, так и простые векселя выпускаются на специальных бланках, которые можно приобрести в банке, оплатив налог 0,25 % от суммы векселя. Специалисты Института могут использовать бланки векселей номиналом 10000, 25000, и 50000 руб. и больше. Переводной вексель выпускается 288 ×110 мм формата, а простой – 300 × 115 мм. Оба векселя имеют технологические элементы защиты.

В случае необходимости получения денег по векселю раньше термина оплаты, специалисты ЗАО могут его продать банку, который его дисконтирует. Дисконт рассчитывается аналогично процентам по формуле:

SB × T ×RB

SD = ---------------------------, где:

Похожие работы

... и «женской» работы в характере социальных предписаний к мужской и женской рабочей силе обусловили существенное социально-экономическое неравенство 3. Разработка эффективного управления женской занятостью в муниципальном образовании “Нижнекамский муниципальный район” 3.1 Механизм обеспечения политики в сфере женской занятости на примере США В ряде государств существует проблема тендерной ...

0 комментариев