Понятие, содержание и задачи анализа финансового состояния

Информационная база анализа финансового состояния

Характеристика предприятия ООО «Родники - Текстиль»

Расчет показателей эффективности управления активами

Анализ капитала, вложенного в имущество

Анализ собственного оборотного капитала

Оценка чистых активов предприятия

Анализ платежеспособности предприятия

Анализ финансовой устойчивости

Оценка вероятности банкротства

Определение рейтинга предприятия

Навигация

Расчет показателей эффективности управления активами

Анализ финансового состояния ООО "Родники-Текстиль"

75532

знака

15

таблиц

0

изображений

2.3 Расчет показателей эффективности управления активами

В качестве показателей эффективности управления активами используют:

1) коэффициент реальных активов в имуществе предприятия (табл.2.2.), который зависит от характера деятельности предприятия (предприятие, занятое производственной деятельностью, имеет, как правило, коэффициент реальных активов более 0,5);

2) показатели оборачиваемости (финансовое положение предприятия в значительной мере зависит от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги, поэтому ускорение оборачиваемости средств позволяет либо при том же объеме продаж высвободить из оборота часть активов, либо при той же величине средств – увеличить объем продаж).

Таблица 2.2 – Расчет коэффициента реальных активов в имуществе ООО «Родники – Текстиль»

| Показатели | Код стр. ф.№1 | Начало года | Конец года | Изменение за год (+,-) |

| 1. Нематериальные активы | 110 | 600 | 600 | - |

| 2. Земельные участки и объекты природопользования | 121 | - | - | - |

| 3. Здания, сооружения | 122 | - | - | - |

| 4. Сырье, материалы и др.аналогичные ценности | 211 | 2 713 | 95 035 | 92 322 |

| 5. Затраты в незавершенном производстве | 213 | 24 582 | 43 204 | 18 622 |

| 6. Готовая продукция | 214 | - | - | - |

| 7. Товары отгруженные | 215 | - | - | - |

| 8. Итого сумма реальных активов в имуществе предприятия | 27 895 | 138 839 | 110 944 | |

| 9. Общая стоимость активов | 300 | 54 055 | 218 282 | 164 227 |

| 10. Доля (коэффициент) реальных активов в имуществе предприятия | 51,60 | 63,61 | 12,00 |

Рост оборотных активов на 12,0% свидетельствует не только о расширении производства или действии фактора инфляции, но и о замедлении их оборота. Это объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье, материалы и другие ценности (строка 211), затраты в незавершенном производстве (строка 213), готовая продукция и товары для перепродажи (строка 214).

Увеличение удельного веса производственных запасов может свидетельствовать о:

-наращивании производственного потенциала организации;

-стремлении за счет вложений в производственные запасы защитить денежные активы организации от обесценивания под воздействием инфляции;

-нерациональности выбранной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, чья ликвидность может быть невысокой.

Таким образом, хотя рост запасов может привести на некотором отрезке времени к увеличению значения коэффициента текущей ликвидности, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения средств из производственного оборота, что в конечном итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

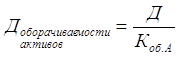

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формул:

где Он, Ок - величина активов на начало и на конец периода

Средняя величина активов = (54 055+218 282):2= 136 168,5 руб.

Коэффициент оборачиваемости активов = 590 386 : 136 168,5 на начало года и составляет 4,33; 457 755 : 136 168,5=3,36 на конец года, что говорит о снижении коэффициента на 0,97, следовательно, оборачиваемость активов снижается, что говорит о спаде производства. Затем определяется продолжительность одного оборота в днях: где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов

Продолжительность оборота текущих активов равна 360:4,33 на начало года 82,9 и на конец года 360:3,36=107,1. Можно сделать вывод о том, что продолжительность оборота текущих активов увеличивается и для продолжения производственно-коммерческой деятельности хотя бы на том же уровне необходимо дополнительное привлечение средств в оборот.

На основе проведенной оценки оборачиваемости активов можно сделать вывод о том, что производство предприятия медленным темпом идет на спад, и тем самым это может привести предприятие к финансовой нестабильности. Необходимо срочно принять меры по улучшению производства.

Продолжительность одного оборота в днях Доб.А характеризует время, в течение которого деньги, вложенные в один вид активов, возвращаются в денежную наличность в результате реализации продукции:

где Д – число дней в отчетном периоде (год – 360 дней).

Показатели оборачиваемости внеоборотных и текущих (оборотных) активов, запасов и дебиторской задолженности рассчитываются аналогичным образом. Средняя стоимость активов определяется как среднеарифметическая по данным на начало и конец периода.

Для анализа показателей оборачиваемости составляется аналитическая таблица (табл.2.3.)

Таблица 2.3 – Расчет показателей оборачиваемости

| Показатели | Усл. обо-значение | Величина пока-зателя |

| 1. Выручка (нетто) от продаж, тыс.руб | Q | 524 071 |

| 2. Среднегодовая стоимость активов, тыс.руб | A | 136 168,5 |

| 3. Среднегодовая стоимость оборотных активов, тыс.руб, в том числе: | E | 115 881 |

| 3.1. Запасы, тыс.руб | Z | 83 585,5 |

| 3.2. Дебиторская задолженность, тыс.руб | Дз | 32 295,5 |

| 4. Кредиторская задолженность, тыс.руб | Кз | 141 074 |

| 5. Коэффициент оборачиваемости активов | Коб.А | 3,85 |

| 6. Коэффициент оборачиваемости оборотных задолженности | Коб.Е | 4,52 |

| 7. Коэффициент оборачиваемости дебиторской задолженности | Коб.Дз | 16,23 |

| 8. Коэффициент оборачиваемости кредиторской задолженности | Коб.Кз | 3,71 |

| 9. Продолжительность оборота активов в днях, в том числе: | Тоб.А | 93,54 |

| 9.1. Запасов | Тоб.Z | 57,42 |

| 9.2. Дебиторской задолженности | Тоб.Дз | 22,18 |

| 10. Продолжительность оборота кредиторской задолженности, дни | Тоб.Кз | 96,91 |

| 11. Продолжительность операционного цикла, дни | ДОЦ | 79,60 |

| 12. Продолжительность финансового цикла, дни | ДФЦ | 17,31 |

С учетом продолжительности оборота запасов, дебиторской задолженности и кредиторской задолженности рассчитывается длительность операционного и финансового циклов.

![]()

![]()

Продолжительность операционного цикла характеризует время (79,6 дней), в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности.

Продолжительность финансового цикла (17,3 дн) характеризует время, в течение которого финансовые ресурсы отвлечены из оборота.

По результатам расчетов необходимо сокращать финансовый цикл, то есть сокращать операционный цикл и замедлять срок оборота кредиторской задолженности до приемлемого уровня.

Похожие работы

... 145 761 138 892 162 142 169 012 дек.05 169 012 147 915 166 203 187 300 2. МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ» 2.1 Анализ конкурентов Конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения ...

... – услуг различного рода посредников); 3) Комбинированный, или смешанный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями. /8/ 2.Организация коммерческой деятельности ООО «Яковлевская мануфактура» 2.1 История развития предприятия В селе Яковлевском (ныне город Приволжск) и округе ручные ткацкие станки имелись почти в каждом доме, лен сеяли на больших ...

... одежды на 35,4% и кожаной обуви – на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента. 3. Состояние мировых и внутренних цен на хлопок в настоящее время 3.1 Состояние цен на хлопок за 2008–2009 гг. В 2008/09 сезоне ожидается сокращение мировой торговли хлопком на 21%, что станет самым низким показателем после 2001 ...

... , начиная от стойкости окраски и стабильности размеров при стирке и заканчивая прочной и стильной упаковкой. 2.5. Мотивация труда Цель мотивации и стимулирования труда в Текстильном Холдинге «Яковлевский» – вовлечение человека в осознанно-качественную, высокоэффективную трудовую деятельность, гармонично обеспечивающую достижение личных целей работника и целей предприятия. Инвестиции в ...

0 комментариев