Понятие, содержание и задачи анализа финансового состояния

Информационная база анализа финансового состояния

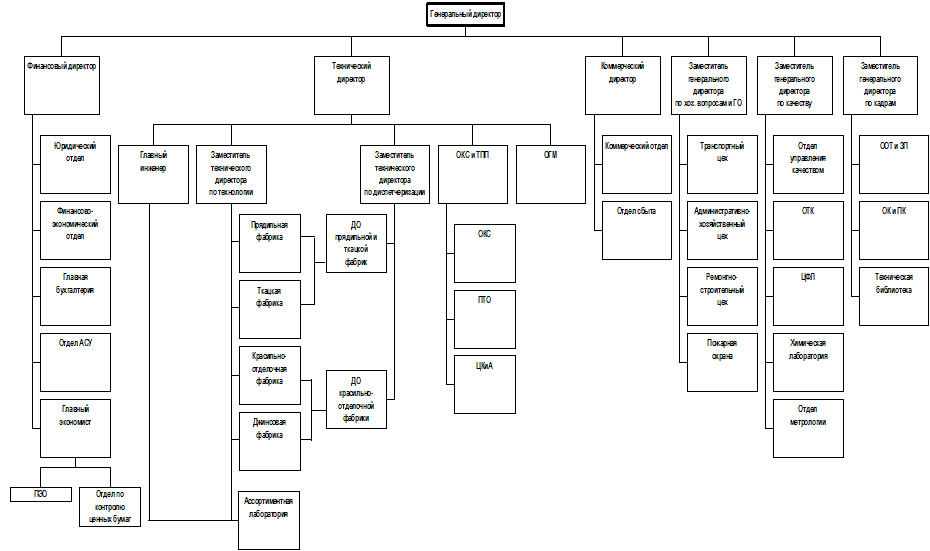

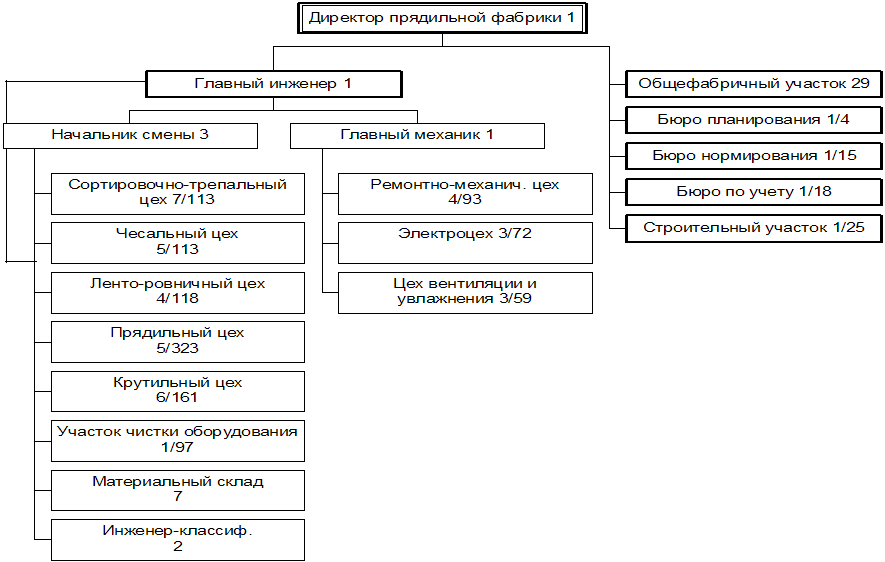

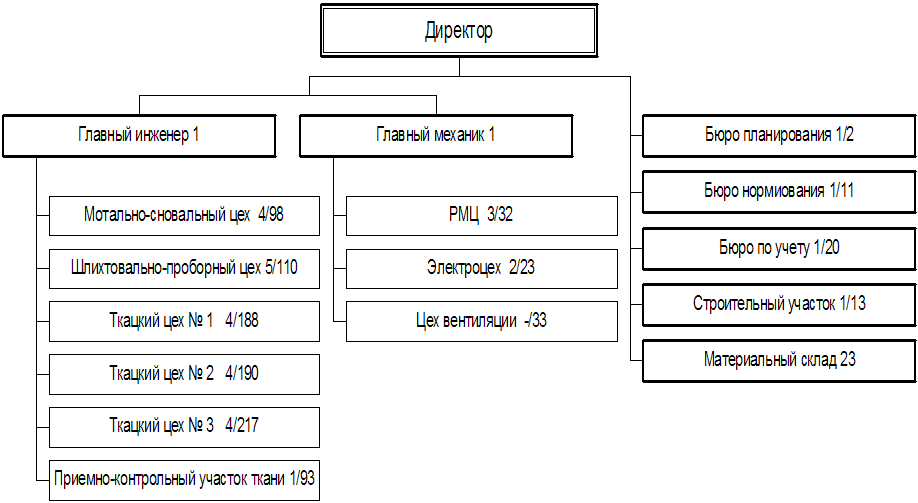

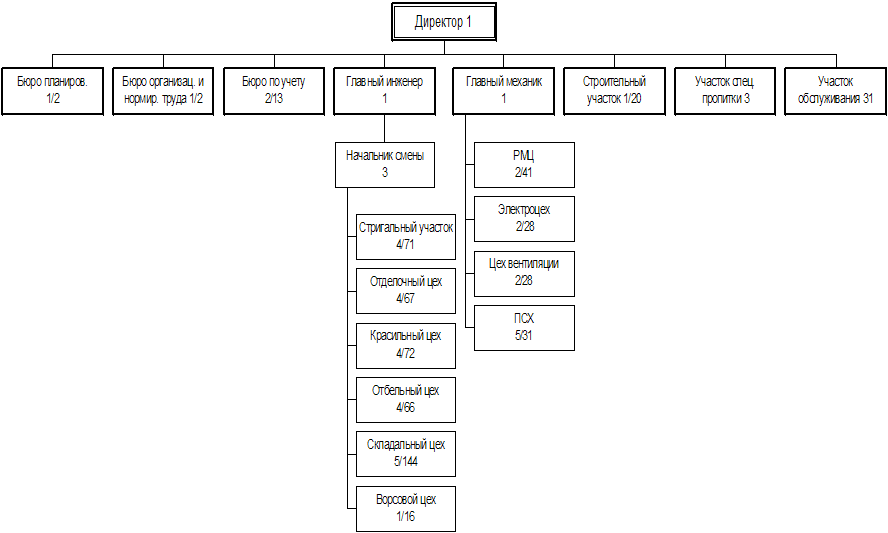

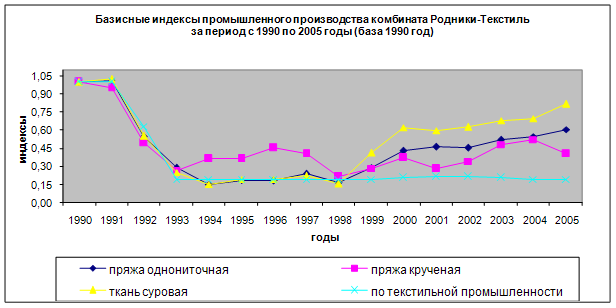

Характеристика предприятия ООО «Родники - Текстиль»

Расчет показателей эффективности управления активами

Анализ капитала, вложенного в имущество

Анализ собственного оборотного капитала

Оценка чистых активов предприятия

Анализ платежеспособности предприятия

Анализ финансовой устойчивости

Оценка вероятности банкротства

Определение рейтинга предприятия

Навигация

Анализ финансовой устойчивости

Анализ финансового состояния ООО "Родники-Текстиль"

75532

знака

15

таблиц

0

изображений

2.8 Анализ финансовой устойчивости

Среди показателей финансового риска, связанных с вложением капитала предприятия, можно выделить показатели финансовой устойчивости (ФУ). Они рассчитываются по данным пассива бухгалтерского баланса и характеризуют структуру используемого капитала. К числу основных показателей, характеризующих структуру источников средств, относятся показатели представленные в таблице 2.9:

Таблица 2.9 – Источники средств

| Показатель | Назначение | Расчетная формула и источники информации |

| 1.Коэффициент автономии (независимости) | Характеризует долю собственных источников в общем объеме источников | III раздел баланса : Валюта баланса |

| 2. Коэффициент финансовой устойчивости | Показывает удельный вес тех источников финансирования, которые могут быть использованы | (IV раздел баланса + V раздел баланса) : Валюта баланса |

| 3. Коэффициент финансирования | Показывает какая часть деятельности предприятия финансируется за счет собственных средств | (III раздел баланса + стр.640, 650) : (IV раздел баланса + V раздел баланса) ≥ 1 |

| 4. Коэффициент обеспеченности собственными оборотными средствами | Показывает, в какой степени источники собственных средств покрывают производственные инвестиции | (III раздел баланса + стр.640, 650 – I раздел баланса) : II раздел баланса |

| 5.Коэффициент маневренности функционирующего капитала | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | (III раздел баланса + стр.640, 650 – I раздел баланса) : (III раздел баланса + стр.640,650) |

| 6. Индекс постоянного актива | Показывает отношение основных средств и внеоборотных активов к собственным средствам | I раздел баланса : (III раздел баланса + стр.640,650) |

Анализ показателей финансовой устойчивости на начало и конец года приведены и сравнение полученных значений с рекомендуемыми значениями приведены в таблице 2.10.

Таблица 2.10 – Расчет показателей финансовой устойчивости предприятия

| Показатели | Усл обозн | Код стр. ф.№1 | Реком знач | Расчет показателя | |

| Начало года | Конец года | ||||

| 1. Коэффициент автономии (независимости) | Кав | 490:700 | 0,5 | -0,32 | -0,08 |

| 2. Коэффициент финансирования | Кс/з | 490: (510+610) | ≥ 1 | -0,25 | -0,07 |

| 3. Коэффициент обеспеченности Сос | Коос | (490-190) :290 | ≥ 0,1 | -0,34 | -0,08 |

| 4. Коэффициент финансовой устойчивости | Кфу | (510+610) :700 | 0,5 | 1,32 | 1,08 |

| 5. Коэффициент маневренности собственного капитала | Км.ск | (490-190) :490 | 0,5 | 1,03 | 1,04 |

| 6. Индекс постоянного актива | I па | 190:490 | 0,5 | -0,03 | -0,04 |

Произведем расчет этих коэффициентов:

1. Коэффициент автономии (независимости):

Кав = III раздел баланса : Валюта баланса

Коэффициент автономии = -17 544 : 54 055 составляет -0,32 на начало года и -17 102 : 218 282 х 100 = -0,08 на конец отчетного года. Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия, что говорит о большом снижении доли средств в общем объеме источников.

2. Коэффициент финансовой устойчивости (стабильности):

Кфу = (IV раздел баланса + V раздел баланса) : Валюта баланса

Коэффициент финансовой устойчивости = 71 599 : 54 055 составляет 1,32 на начало года и 235 384 : 218 282 = 1,08, что показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

3. Коэффициент соотношения собственных и заемных средств (финансирования):

Кс/з = (III раздел баланса + стр.640, 650) : (IV раздел баланса + V раздел баланса)

Коэффициент финансирования = -17 544 : 71 599 составляет -0,25 на начало года и -17 102 : 235 384 = -0,07, что свидетельствует об опасности неплатежеспособности (большая часть имущества организации сформирована за счет заемных средств).

4. Коэффициент обеспеченности собственными оборотными средствами:

Косс = (III раздел баланса + стр.640,650 – I раздел баланса) : II раздел баланса > 0,1

Коэффициент обеспеченности Сос = (-17 544 - 600) : 53 455 = -0,34 на начало года;

Коэффициент обеспеченности Сос = (-17 112 - 600) : 217 682 = -0,08 на конец года.

Из расчетов видно, что коэффициент обеспеченности собственными оборотными средствами возрос на 0,26 пункта, это говорит о том, что предприятие имело вложения в отчетном периоде.

5. Коэффициент маневренности собственного капитала:

Км.ск = (III раздел баланса + стр.640, 650 – I раздел баланса) : (III раздел баланса + стр.640,650)

К маневренности = (-17 544 – 600) : -17 544 составляет 1,03 в начале года и (-17 102 – 600) : -17 102 = 1,04 в конце, что в целом подтверждает ранее сделанные выводы относительно структуры источников формирования текущих активов на предприятии.

6. Индекс постоянного актива:

I па = I раздел баланса : (III раздел баланса + стр.640,650)

I постоянного актива = 600 : -17 544 составляет -0,03 в начале года и 600 : -17 102 = -0,04 в конце, что говорит об отсутствие долгосрочных заемных средств и выполнении условия суммы коэффициента маневренности и индекса постоянного актива, равной 1:

Км.ск + Iпа = 1,03 + (-0,03) = 1,04 + (-0,04) = 1

Похожие работы

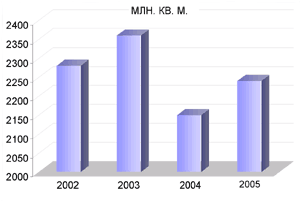

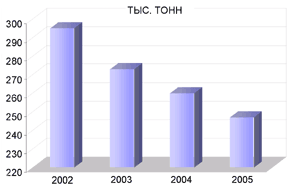

... 145 761 138 892 162 142 169 012 дек.05 169 012 147 915 166 203 187 300 2. МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ» 2.1 Анализ конкурентов Конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения ...

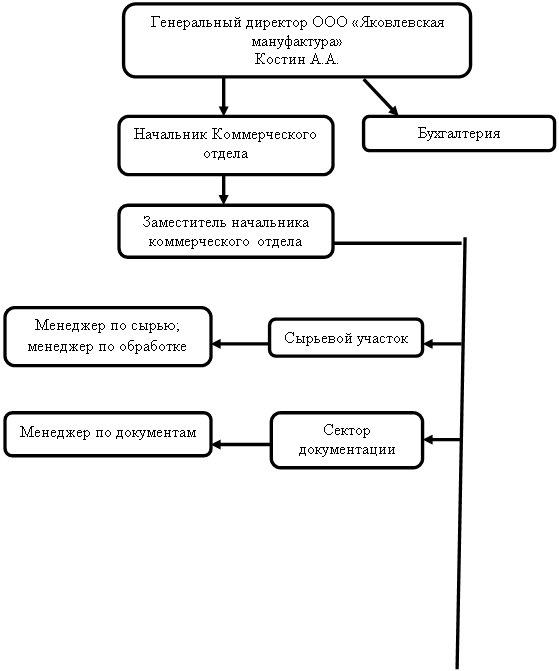

... – услуг различного рода посредников); 3) Комбинированный, или смешанный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями. /8/ 2.Организация коммерческой деятельности ООО «Яковлевская мануфактура» 2.1 История развития предприятия В селе Яковлевском (ныне город Приволжск) и округе ручные ткацкие станки имелись почти в каждом доме, лен сеяли на больших ...

... одежды на 35,4% и кожаной обуви – на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента. 3. Состояние мировых и внутренних цен на хлопок в настоящее время 3.1 Состояние цен на хлопок за 2008–2009 гг. В 2008/09 сезоне ожидается сокращение мировой торговли хлопком на 21%, что станет самым низким показателем после 2001 ...

... , начиная от стойкости окраски и стабильности размеров при стирке и заканчивая прочной и стильной упаковкой. 2.5. Мотивация труда Цель мотивации и стимулирования труда в Текстильном Холдинге «Яковлевский» – вовлечение человека в осознанно-качественную, высокоэффективную трудовую деятельность, гармонично обеспечивающую достижение личных целей работника и целей предприятия. Инвестиции в ...

0 комментариев