Понятие, содержание и задачи анализа финансового состояния

Информационная база анализа финансового состояния

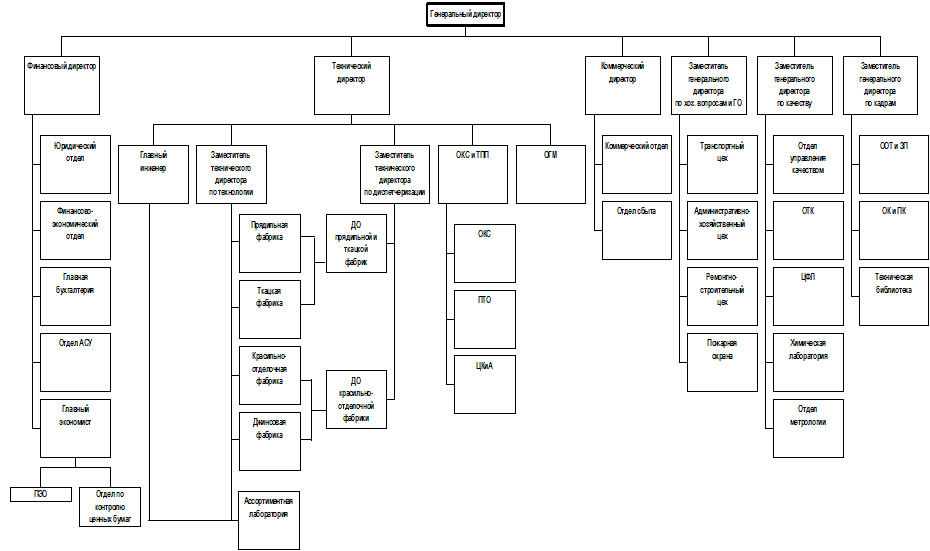

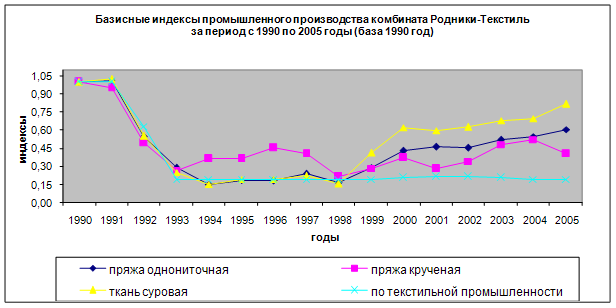

Характеристика предприятия ООО «Родники - Текстиль»

Расчет показателей эффективности управления активами

Анализ капитала, вложенного в имущество

Анализ собственного оборотного капитала

Оценка чистых активов предприятия

Анализ платежеспособности предприятия

Анализ финансовой устойчивости

Оценка вероятности банкротства

Определение рейтинга предприятия

Навигация

Оценка чистых активов предприятия

Анализ финансового состояния ООО "Родники-Текстиль"

75532

знака

15

таблиц

0

изображений

2.6 Оценка чистых активов предприятия

Оценка чистых активов предприятия осуществляется путем вычитания из суммы активов, принимаемых к расчету, суммы обязательств, принимаемых к расчету.

При расчете величины чистых активов (Ач) учитываются нематериальные активы, непосредственно используемые обществом в основной деятельности и приносящие доход.

Расчет Ач производится в утвержденной форме (табл.2.7.)

Таблица 2.7 – Расчет чистых активов предприятия

| Показатели | Код стр. ф.№1 | Сумма, тыс.руб | ||

| на начало года | на конец года | Измене-ние за год (+,-) | ||

| I. Активы | - | |||

| 1. Нематериальные активы | 110 | - | - | - |

| 2. Основные средства | 120 | - | - | - |

| 3. Незавершенное строительство | 130 | 600 | 600 | - |

| 4. Доходы, вложенные в материальные ценности | 135 | - | - | - |

| 5. Долгосрочные финансовые вложения | 140 | - | - | - |

| 6. Прочие внеоборотные активы | 150 | - | - | - |

| 7. Запасы, включая НДС | 210+220 | 37 002 | 166 423 | 129 421 |

| 8. Дебиторская задолженность* | 240 | 16 406 | 48 185 | 31 779 |

| 9. Краткосрочные финансовые вложения** | 250 | - | 3 000 | 3 000 |

| 10. Денежные средства | 260 | 47 | 74 | 27 |

| 11. Прочие оборотные активы | 270 | - | - | - |

| 12. Итого активы (сумма строк 1…11) | 300 | 54 055 | 218 282 | 164 227 |

| II. Пассивы | - | |||

| 13. Целевые финансирование и поступления | 450 | - | - | - |

| 14. Заемные средства | 610 | - | 24 835 | 24 835 |

| 15. Кредиторская задолженность | 620 | 71 599 | 210 549 | 138 950 |

| 16. Задолженность участникам (учредителям) по выплате доходов | 630 | - | - | - |

| 17. Резервы предстоящих расходов | 650 | - | - | - |

| 18. Прочие краткосрочные обязательства | 660 | - | - | - |

| 19. Итого пассивы, исключаемые из стоимости активов (сумма строк 13….18) | 590+690 | 71 599 | 235 384 | 163 785 |

| 20. Стоимость чистых активов (стр.12-стр.19) | 490 | - 17 544 | - 17 102 | 442 |

* - за исключением балансовой стоимости собственных акций, выкупленных у акционеров;

** - за исключением задолженности участников (учредителей) по их взносам в уставной капитал.

Стоимость чистых активов возросла с -17 544 т.р. на начало отчетного периода до -17 102 т.р. к концу отчетного периода, то есть на 442 т.р.

Похожие работы

... 145 761 138 892 162 142 169 012 дек.05 169 012 147 915 166 203 187 300 2. МАРКЕТИНГОВАЯ, ПРЕДПРИНИМАТЕЛЬСКАЯ И КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ОАО «РОДНИКИ - ТЕКСТИЛЬ» 2.1 Анализ конкурентов Конкуренция - состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них односторонне воздействовать на общие условия обращения ...

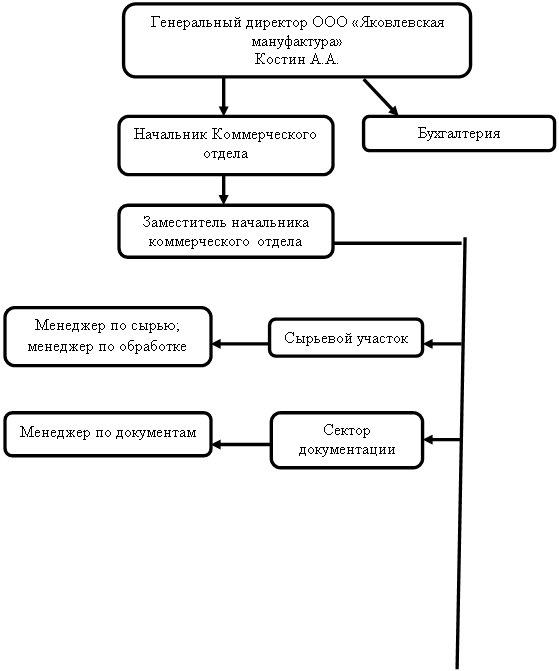

... – услуг различного рода посредников); 3) Комбинированный, или смешанный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями. /8/ 2.Организация коммерческой деятельности ООО «Яковлевская мануфактура» 2.1 История развития предприятия В селе Яковлевском (ныне город Приволжск) и округе ручные ткацкие станки имелись почти в каждом доме, лен сеяли на больших ...

... одежды на 35,4% и кожаной обуви – на 22,6 процента. Ввоз хлопка-волокна уменьшился по физическому объёму на 11,3% при росте средней цены на 17,4 процента. 3. Состояние мировых и внутренних цен на хлопок в настоящее время 3.1 Состояние цен на хлопок за 2008–2009 гг. В 2008/09 сезоне ожидается сокращение мировой торговли хлопком на 21%, что станет самым низким показателем после 2001 ...

... , начиная от стойкости окраски и стабильности размеров при стирке и заканчивая прочной и стильной упаковкой. 2.5. Мотивация труда Цель мотивации и стимулирования труда в Текстильном Холдинге «Яковлевский» – вовлечение человека в осознанно-качественную, высокоэффективную трудовую деятельность, гармонично обеспечивающую достижение личных целей работника и целей предприятия. Инвестиции в ...

0 комментариев