ДИАГНОСТИКА БАНКРОТСТВА ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ФИНАНСОВОГО АНАЛИЗА

Сущность и методы диагностики банкротства предприятия

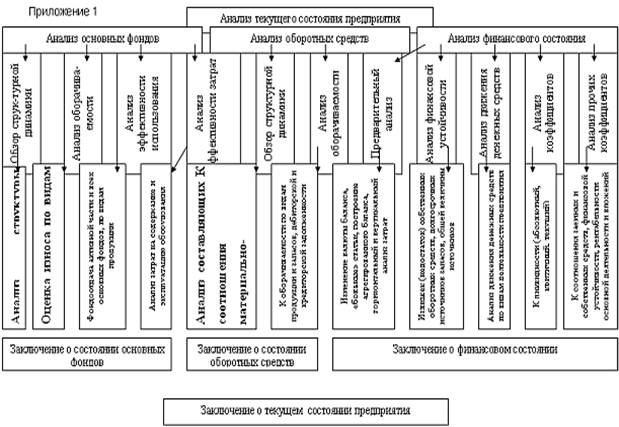

Источники информации и структурно-логическая схема анализа

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Анализ показателей финансового состояния предприятия

Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана” и разработка его модели

ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выбор критерия антикризисного управления предприятием

Подготовка бизнес-плана санации

Навигация

Анализ показателей финансового состояния предприятия

Анализ финансового состояния предприятия в системе антикризисного управления

127030

знаков

15

таблиц

5

изображений

2.3 Анализ показателей финансового состояния предприятия

Для характеристики финансового положения предприятия, использования собственных и привлеченных средств используются показатели баланса ф.1.

Анализ динамики валюты баланса проводится путем сравнения данных общей стоимости имущества предприятия (валюты баланса) на начало и конец отчетного периода.

Для предприятия «Импульс» валюта баланса соответствует в тысячах гривен:

2004 г. - 11215,4; 2005 г.- 11813,2; в 2006 г. - 12537,3 - уменьшения валюты баланса за 2006 г. не произошло, т.е. предприятие вроде бы не сокращает хозяйственной деятельности, но неплатежеспособность предприятия имеется, поэтому если учесть коэффициент инфляции по годам, то будет видно, что на самом деле валюта баланса к концу 2005 года уменьшается, и лишь незначительно увеличивается к концу 2006 года.

При анализе баланса прослеживаются также и его статьи, которые свидетельствуют о недостатках и неудовлетворительной работе предприятия и его финансовом положении:

- статья баланса 180 - дебиторская задолженность “За товары, работы и услуги, не уплаченные в срок” – 2004 г. - 723,1; 2005 г.- 772,5; в 2006 г. - 1191,5 тыс. грн. - постоянное увеличение данной статьи свидетельствует о неправильно выбранной политике предприятия по расчетам с клиентами

- статья баланса 640 - “ За товары и услуги не уплаченные в срок” - увеличивается нарастающим итогом по годам:

2004 г. - 766,3; 2005 г.- 881,4; в 2006 г. - 1338,6 тыс. грн. - увеличение краткосрочной кредиторской задолженности в динамике свидетельствует о затруднениях, которые испытывает предприятие при расчетах с поставщиками, и что к концу 2006 г. предприятие стало более зависимым от кредиторов, т.е. предприятию не хватает СОС для финансирования оборотных средств, даже полное погашение ДЗ не покроет всей КЗ предприятия.

- статья 485 - "Убытки прошлых лет" - на начало 2006 г. составили - 5,8 тыс.грн, что свидетельствует о затруднениях в основной деятельности предприятия в 2005 г.

- статья 490 "Убытки отчетного года" – 2005 г.- 5,8; в 2006 г. - 113 тыс. грн - свидетельствует о допущенных предприятием ошибках в планировании, вследствие чего у предприятия в отчетном году значительно увеличились убытки.

- по статьям "Долгосрочные кредиты и займы, не погашенные в срок" и "краткосрочные кредиты и займы, не погашенные в срок" - движения средств не происходило.

Определяется одна из важных характеристик финансового положения предприятия – его финансовая независимость от внешних источников при анализе источников собственных средств.

С этой целью вычисляется коэффициент финансовой независимости "автономии" (Кавт) как отношение общей суммы собственных средств к итогу баланса:

Практикой установлено, что общая сумма эадолженности не должна превышать суммы собственных источников финансирования, т.е. критическое значение К(авт) = 0,5. Чем больше значения коэффициента, тем лучше финансовое положение предприятия (меньшая зависимость от внешних источников).

Для определения финансовой стойкости высчитывают коэффициент финансовой стабильности (Кфс), который характеризует соотношение собственных и заемных средств.

Превышение собственных средств над заемными указывает на то, что предприятие имеет достаточный уровень финансовой стойкости и относительно независимо от внешних финансовых источников. Нормативное значение Кфс должно быть > 1. Если Кфс < 1, то нужно выяснить причины уменьшения финансовой стабильности (падение выручки, уменьшение) прибыли, не обоснованное увеличение материальных эапасов и т.п.).

Важное значение в процессе анализа источников собственных средств имеет показатель финансового левереджа (Фл), который характеризует зависимость предприятия от долгосрочных обязательств и определяется как отношение долгосрочных обязательств к источникам собственных средств.

Увеличение значения Фл свидетельствует о росте финансового риска, то есть возможности утраты платежеспособности. В этом случае более детально анализируются показатели другого раздела пассива баланса.

Для решения вопроса об обеспечении предприятия собственными средствами рассчитывается коэффициент обеспечения собственными средствами (Кос). Этот коэффициент рассчитывается как отношение разницы между объемами источников собственных и приравненных к ним средств (эа вычетом статей: "Расчеты с участниками", “Резервы будущих расходов и платежей", "Доходы будущих периодов", "Реструктурированный долг") и фактической стоимостью основных средств и других внеоборотных активов к физической стоимости имеющихся у предприятия оборотных средству

Значения К(ос) должно быть больше 0,1.

Анализ структуры кредиторской задолженности

Анализу подлежат данные 3 раздела пассива баланса "Расчеты и другие пассивы" (строки 600-750), при этом определяется доля отдельных статей раздела в общей сумме кредиторской задолженности, а также отклонения значений этих статей в конце отчетного периода относительно начала года. Особое внимание необходимо обратить на наличие просроченной задолженности перед бюджетом, внебюджетными фондами, по страхованию, по оплате труда и перед другими кредиторами (за тепло, электроэнергию, газ, воду).

При анализе долгосрочной кредиторской задолженности обращается внимание на целевое использование долгосрочных кредитов банков и заемных средств, которые получены на протяжении последних трех лет. Анализу структуры активов предприятия подлежат 1,11,111 разделы Актива баланса. Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности. Смена структуры активов предприятия в сторону увеличения доли оборотных средств может указывать на:

– формирование более мобильной структуры активов, содействующей ускорению оборотности средств предприятия;

- отвлечение части текущих активов на кредитование потребителей товаров, работ, услуг предприятия, дочерних предприятий и других дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного цикла;

– свертывание производственной базы;

– искажение результатов оценки основных фондов вследствие существующего порядка их бухгалтерского учета и др.

Для того чтобы сделать однозначные выводы о причинах смены данной пропорции в структуре активов, проводится детальный анализ разделов и отдельных статей актива баланса.

При анализе основных средств и иных внеоборотных активов учитывается то, что удельный вес основных средств и внеоборотных активов может меняться вследствие влияния внешних факторов (например, порядок их учета, при котором корректировка стоимости основных фондов в условиях инфляции осуществляется с опозданием, в то время как цены на сырье, материалы, готовую продукцию могут увеличиваться достаточно высокими темпами), необходимо обратить особое внимание на смену абсолютных показателей формы 1 за отчетный период (строки 010, 011, 012), которая воспроизводит движение основных средств (смену норм амортизации и групп распределения основных фондов, выбытие и введение в эксплуатацию новых).

Анализируется движение основных фондов и амортизационных отчислений за предыдущий и текущий годы (форма 11-ОФ (годовая), данные аналитического бухгалтерского учета за отчетный период). Обращается внимание на основные фонды предприятия, которые приобретены, реализованы, ликвидированы или сданы в аренду на протяжении текущего года.

При анализе первого раздела актива баланса также обращается внимание на тенденцию смены таких его статей, как оборудование (строка 035), незавершенные капитальные вложения (строка 030), имущество в аренде (строка 055), поскольку указанные активы не принимают участия в производственном обороте и, в определенных условиях, увеличение их доли может отрицательно повлиять на результативность финансовой и хозяйственной деятельности предприятия.

Анализ собственных оборотных средств Собственные оборотные средства – это рабочий капитал (Рк). Рабочий капитал (Рк) – разница между оборотными активами предприятия и его краткосрочными обязательствами. То есть рабочий капитал является той частью оборотных активов, которая финансируется за счет собственных средств и долгосрочных обязательств. Наличие рабочего капитала свидетельствует о том, что предприятие не только способно уплатить собственные текущие долги, но и имеет финансовые ресурсы для расширения деятельности и инвестирования. Для определения величины Рк следует от суммы итогов разделов 11 и 111 актива баланса отнять итог раздела 111 пассива.

Фактическое значение Рк необходимо сравнить с его нормативной величиной. Платежеспособность предприятия определяется прежде всего величиной и маневренностью его рабочего капитала. Как недостаток рабочего капитала, так и его излишек может быть негативным признаком. Оптимальный размер Рк зависит от сферы деятельности, объема реализации, конъюнктуры рынка и т.д.

При уменьшении Рк необходимо выяснить, за счет чего произошло и как это повлияло на маневренность рабочего капитала.

Маневренность рабочего капитала (Мк) характеризует долю запасов в его общей сумме, т.е. определяется отношением величины запасов к размеру рабочего капитала.

Увеличение товарных запасов, характерное в условиях инфляции, приводит к привлечению долгосрочных кредитов, что в свою очередь, может повлиять, учитывая высокие кредитные ставки, на платежеспособность предприятия.

Важным показателем платежеспособности предприятия является коэффициент покрытия (Кп). Он определяется соотношением всех текущих активов (за исключением затрат будущих периодов) к краткосрочным обязательствам и характеризует достаточность оборотных средств предприятия для погашения своих долгов на протяжении года.

ПК (п) указывает, сколько денежных единиц оборотных средств приходится на каждую денежную единицу краткосрочных обязательств. Критическое значение К(п) = 1. При К(п) < 1 предприятие имеет неликвидный баланс. Значения К(п) в пределах 1-1,5 свидетельствует о том, что предприятие своевременно ликвидирует долги.

При анализе структуры оборотных средств исходят из того, что оборотные средства предприятия состоят из запасов и затрат (11 раздел актива баланса) и денежных средств, расчетов и иных активов (111 раздел актива баланса).

Скорость оборота оборотных средств предприятия является одной из качественных характеристик финансовой политики предприятия. Чем больше скорость оборота, тем эффективнее работает производство.

Поэтому абсолютный или относительный рост оборотных средств может свидетельствовать не только о расширении производства или действии факторов инфляции, но и о замедлении их оборота, что вызывает увеличение их массы.

Для определения тенденции обращения оборотных средств рассчитывается коэффициент обращения (Ко).

Коэффициент обращения оборотных средств (Ко) – это отношение выручки (валового дохода) от реализации продукции, без учета налога на добавленную стоимость и акцизного сбора (ф.2), к сумме оборотных средств предприятия (ф.1).

Уменьшение значения Ко в конце отчетного периода в сравнении с его значением на начало года, свидетельствует о замедлении обращения оборотных средств.

Показателем эффективности использования оборотных средств является также время обращения (Во) – продолжительность в днях одного обращения. Оно определяется как отношение количества календарных дней отчетного периода к коэффициенту обращения:

В(о) = т/К(о),

где Т – количество календарных дней отчетного периода.

Время оборота указывает на количество дней, которые были необходимы предприятию для пополнения его оборотных средств.

Важными показателями эффективности использования активов является обращение запасов и продолжительность одного обращения запасов.

Коэффициент обращаемости запасов (Коз) определяется как отношение себестоимости реализованной продукции к средней стоимости запасов.

Значение Коз указывает, сколько раз в среднем пополнялись запасы предприятия на протяжении отчетного периода.

Средняя продолжительность одного обращения запасов (Воз) определяется аналогично показателю Во:

В(оз) = Т/К(св)

Увеличение удельного веса производственных запасов в структуре активов может свидетельствовать о:

– росте производственного потенциала предприятия;

- стремлении за счет вложений в производственные запасы защитить денежные активы предприятия от обесценивания под влиянием инфляции

– нерациональности избранной хозяйственной стратегии, вследствие чего значительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть незначительной. При значительном увеличении запасов и затрат необходимо проанализировать, не происходит ли увеличение за счет необоснованного отвлечения активов от производственного обращения, что приводит к увеличению кредиторской задолженности и ухудшению финансового положения предприятия.

При анализе раздела "Денежные средства, расчеты и другие активы" активу баланса необходимо обратить внимание на темпы роста дебиторской задолженности, в том числе просроченной, по полученным векселям. Увеличение этих статей баланса свидетельствует о получении предприятием товарных займов для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними долей своей прибыли. В то же время предприятие может брать кредиты для обеспечения своей хозяйственной деятельности, что приводит к увеличению собственной кредиторской задолженности.

Важным показателем ликвидности предприятия является коэффициент абсолютной ликвидности К(ал), который характеризует немедленную готовность предприятия ликвидировать краткосрочную задолженность и определяется как отношение суммы денежных средств предприятия и краткосрочных финансовых вложений в сумму краткосрочных (текущих) обязательств.

Значение К(ал) является достаточным в пределах 0,2-0,35, а менее 0,2 – это внешний признак неплатежеспособности.

При анализе затрат на производство анализу подлежат затраты предприятия, которые непосредственно связаны с производством и сбытом продукции, выполнением работ и предоставлением услуг. Данные для проведения анализа берут из годовой или квартальной форм 5-с – "Отчет о затратах на производство продукции, работ, услуг".

Более детально анализируются те статьи, которые составляют в них значительную долю. Целесообразность таких затрат определяется с учетом специфики производства.

При значительных удельных затратах в общем объеме материальных затрат за газ, электроэнергию, топливо, тепло, воду указываются их абсолютные и относительные величины.

Анализ прибыльности предприятия характеризуется суммой прибыли и уровнем рентабельности. Уровень рентабельности определяется как отношение прибыли от реализации (П) к себестоимости продукции (С) (работ, услуг).

В процессе анализа определяется, как изменяется на протяжении определенного периода значение прибыли от реализации, чистой прибыли, уровня рентабельности, рассматриваются факторы, которые приводят к их изменению. Кроме того, изучается влияние на балансовую прибыль предприятия таких показателей, как: выручка от реализации, НДС, акцизный сбор, себестоимость реализованной продукции, а также прибыль (убыток) от иной реализации и внереализационных операций.

При анализе использования прибыли необходимым элементом анализа является исследование результатов финансовой деятельности и направлений использования прибыли. Анализу подлежит распределение прибыли отчетного и предыдущего годов, отображенный в ф.2.

В том случае, когда предприятие убыточное, можно сделать вывод об отсутствии источника пополнения собственных средств предприятия для ведения им нормальной хозяйственной деятельности.

При наличии убытка предыдущего или отчетного года соотношение в % для соответствующей графы не рассчитывается. Анализируется только отклонения по статьям использования прибыли.

Если на производственное развитие направлено менее 30% чистой прибыли, необходимо установить объективность причин такого распределения, а также обратить внимание на распределение прибыли "на иные цели". Если предприятие использовало прибыли больше, чем ее получило, что в этом случае необходимо обратить внимание, какие именно статьи расходов привели к убытку.

Похожие работы

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... предприятия (ликвидность), подразумевающая его способность вовремя рассчитываться по долгам. В соответствии с Инструкцией оценка финансового состояния предприятия начинается с оценки структуры бухгалтерского баланса. 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Система критериев определения неудовлетворительной структуры бухгалтерского баланса предприятия В качестве критериев для ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

0 комментариев