ДИАГНОСТИКА БАНКРОТСТВА ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ФИНАНСОВОГО АНАЛИЗА

Сущность и методы диагностики банкротства предприятия

Источники информации и структурно-логическая схема анализа

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Анализ показателей финансового состояния предприятия

Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана” и разработка его модели

ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выбор критерия антикризисного управления предприятием

Подготовка бизнес-плана санации

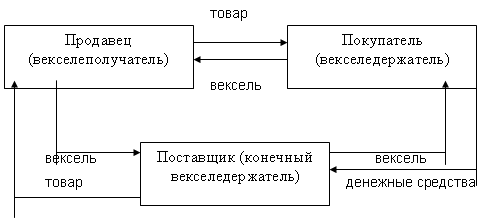

Навигация

Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана” и разработка его модели

Анализ финансового состояния предприятия в системе антикризисного управления

127030

знаков

15

таблиц

5

изображений

2.4 Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана” и разработка его модели

Чтобы предусмотреть вероятность наступления банкротства предприятия, используют специальную модель, полученную американским экономистом Эдуардом Альтманом в результате изучения финансового положения 19 предприятий, - так называемый “Z-счет Альтмана”. Проведенные исследования показали, что определенные комбинации относительных показателей обладают высокой способностью характеризовать вероятность быстрого банкротства предприятия. На основе использования приемов статистического метода, который называют “Анализом множественных дискриминант, были рассчитаны параметры корреляционной линейной функции:

Z = E*An*Xn , где

Z - показатель неплатежеспособности предприятия

A - параметры, показывающие степень влияния показателей на вероятность банкротства,

X - показатели (факторы влияния) деятельности предприятия.

Данная модель называется двухфакторной и в расчетах используют такие показатели, как коэффициент покрытия и коэффициент финансовой зависимости. Эту модель можно выразить следующей формулой:

L = -0.3877 + (-1.0736)*Kтл + 0579*Ккзс, где

Ктл - коэффициент текущей ликвидности

Ккзс - коэффициент концентрации заемных средств

Для предприятия «Импульс» в рассматриваемом периоде эту модель можно представить в виде таблицы 2.5.1.

Таблица 2.4.1 - Оценка вероятности банкротства предприятия на основании двухфакторной модели Альтмана

| Годы | Коэффициент текущей ликвидности, Ктл | Коэффициент конц.ЗС, Кзс | Индекс L | Вывод |

| 2004 | 0.63 | 0.115 | -0.997 | L<0 |

| 2005 | 0.424 | 0.177 | -0.720 | L<0 |

| 2006 | 0.527 | 0.242 | -0.813 | L<0 |

| 2007 | 0.327 | 0.283 | -0.5749 | L<0 |

Согласно полученным данным можно сделать вывод, что предприятие имеет вероятность банкротства, и предприятие стремительно набирает темпы банкротства.

Пользуясь такой простой функцией адекватно возможно решить задачу, т.е. предусмотреть вероятность банкротства, используя только два показателя, но прогнозирование неплатежеспособности предприятия при помощи двухфакторной модели не обеспечивает высокой точности расчетов, так как не учитывает влияние других показателей, характеризующих деловую активность и эффективность функционирования предприятия.

По результатам анализа 66 предприятий с использованием 22 аналитических коэффициентов Альтман вывел комбинацию важнейших из них для определения уровней возможного банкротства предприятия, - это модель “Altman Z -score”, которая представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за отчетный период:

Z = E*An*Xn ,

где n - изменяется от 1 до 5.

Пятифакторная модель имеет следующий вид :

Z = 1.20 K1 + 1.40 K2 + 3.30 K3 + 0.60 K4 + 0.99 K5 , где

К1 - К5 - рассчитываются по алгоритмам:

К1 - доля собственных оборотных средств в активах предприятия,

К2 - нераспределенная прибыль в общем объеме активов (показывает рентабельность активов, рассчитанную с использованием величины нераспределенной прибыли),

К3 - доля прибыли (до уплаты процентов и налогов) в общем объеме активов (характеризует рентабельность активов, рассчитанную с использованием показателя балансовой прибыли).

К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств,

К5 - выручка от реализации в общем объеме активов (характеризует отдачу активов).

Критическое значение показателя Z, по данным статистической выборки, составило 2,9.

При Z< или=1.8 - вероятность банкротства очень высока;

при 1,81<или= Z< или= 2,765 - высокая;

2.765< или = Z< или=2. 99 - низкая (существует возможность)

(1.8-2.9 - это “темная зона” - вероятность банкротства не определена)

Z> или = 2.9 - весьма низкая. Z оценивается для периода в 2-3 года.

Никогда вероятность банкротства не может быть оценена как нулевая. Особенно это касается украинских предприятий, на деятельность которых в значительной мере влияют факторы неэкономического характера. Для украинских предприятий “Z-счет Альтмана” выводится на основе двух форм отчетности - № 1 - Баланс предприятия и № 2 - Отчет о финансовых результатах предприятия. Для получения реальных объективных данных необходимо, чтобы качество финансовой отчетности было высоким. В этом должно быть заинтересовано само предприятие, так как по вычисленному результату можно судить о финансовом положении фирмы в целом, что позволит разработать стратегию ее функционирования. Данные расчета приведены в таблице 2.5.2. После чего вычисляется “Z-счет Альтмана по формуле:

Z = 1.20 K1 + 1.40 K2 + 3.30 K3 + 0.60 K4 + 0.99 K5

Таблица 2.5.2 - Определение вероятности банкротства по пятифакторной модели “Z-счет” Альтмана

| Дата | К1 | К2 | К3 | К4 | К5 | Z | |

| 01.01.2005 | 0,238 | 0,012 | 0,002 | 7,398 | 0,1 | 4,842 | |

| 01.01.2006 | 0,295 | 0,046 | 0,004 | 4,387 | 0,16 | 3,22 | |

| 01.01.2007 | 0,378 | 0,065 | -0,01 | 2,875 | 0,09 | 2,33 | |

| 01.01.2008 | 0.441 | 0.099 | -0.03 | 2.268 | -0.01 | 1.929 | |

Вероятность банкротства в 2004 году ничтожна, но предприятию не удается остаться на том же уровне. По данным таблицы и гистограмме видно, как стремительно увеличивается у предприятия вероятность банкротства, и к концу 2006 года предприятие попадает в “темную зону”, а к началу 2008 года предприятие уже близко около нижней границы этой зоны. Отсюда можно сделать вывод, что руководству предприятия необходимо срочно пересмотреть финансовую и производсвенно-хозяйственную политику, в противном случае у предприятия может оказаться вероятность банкротства очень высокой и, если Z снизится до 1.8, то в конечном результате предприятие станет банкротом.

Гистограмма 2.4.1 - Определение вероятности банкротства по модели “Z-счет” Альтмана

При помощи данной модели прогноз неплатежеспособности предприятия на период в один год можно установить с точностью до 95 процентов. Возможны два типа ошибок: во-первых - определение платежеспособности, в то время как уже фактически наступили неплатежеспособность предприятия и банкротство; во-вторых, наоборот, - прогнозируется банкротство предприятия, а фактически оно сохраняет платежеспособность. Для периода в 1 год ошибка первого типа, как считают Альтман и его коллеги, возможна в 6% случаев, а ошибка второго типа - в 3% случаев. С увеличением горизонта прогноза вероятность банкротства возрастает.

К рассчитанному финансовому показателю и его интерпретации необходимо относиться осторожно, принимая во внимание следующее: во-первых, чаще всего финансовая отчетность отличается низким качеством составления;, во-вторых, объективную рыночную оценку акционерного капитала (К4) можно получить только в отношении крупных компаний, акции которых котируются на биржах; в-третьих, как уже указывалось, на показатели деятельности украинских предприятий большое влияние оказывают факторы неэкономического характера. А также для украинских предприятий построение таких моделей является проблематичным:

- из-за отсутствия статистики банкротств,

- не отработана нормативная база,

- нет возможности учесть множество факторов для признания фирмы банкротом.

В данной работе разработана и использована модель “Z-счета” Альтмана для расчета вероятности банкротства на основании вышеуказанного алгоритма. При изменении данных форм № 1 и № 2 коэффициенты, индекс банкротства и данные диаграммы - Вероятность банкротства предприятия «Импульс» - самостоятельно корректируются благодаря их увязке со статьями баланса и отчета финансового результата. Эта взаимосвязь указана в приложении на схеме С.2.5.2 - Зависимость “Z-счета Альтмана”-между алгоритмом и формами № 1 и № 2 с помощью функции “Зависимости”.

Используемые обозначения в модели:

К1 - доля СОС в активах предприятия

К2 - нераспределенная прибыль в общем объеме активов

К3 - доля прибыли (до уплаты налогов) в общем объеме активов

К4 - рыночная стоимость акционерного капитала в общем объеме долговых обязательств

К5 - выручка от реализации в общем объеме активов

Z - показатель неплатежеспособности предприятия.

Похожие работы

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... предприятия (ликвидность), подразумевающая его способность вовремя рассчитываться по долгам. В соответствии с Инструкцией оценка финансового состояния предприятия начинается с оценки структуры бухгалтерского баланса. 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Система критериев определения неудовлетворительной структуры бухгалтерского баланса предприятия В качестве критериев для ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

0 комментариев