ДИАГНОСТИКА БАНКРОТСТВА ПРЕДПРИЯТИЯ КАК ОБЪЕКТА ФИНАНСОВОГО АНАЛИЗА

Сущность и методы диагностики банкротства предприятия

Источники информации и структурно-логическая схема анализа

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Анализ показателей финансового состояния предприятия

Прогнозирование вероятности банкротства на основе алгоритма “Z-счета Альтмана” и разработка его модели

ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Выбор критерия антикризисного управления предприятием

Подготовка бизнес-плана санации

Навигация

ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ финансового состояния предприятия в системе антикризисного управления

127030

знаков

15

таблиц

5

изображений

3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства;

2. Восстановление финансовой устойчивости (финансового равновесия). “Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления pяда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия”. Это позволит устранить угрозу банкротства не только в коротком и в относительно более продолжительном промежутке времени.

3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создает предпосылки стабильного снижения средневзвешенной стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический. Используемые вышеперечисленные внутренние механизмы финансовой стабилизации носят „защитный" или „наступательный” характер.

1. Оперативный механизм финансовой стабилизации основан на принципе “отсечения лишнего” и представляет собой защитную реакцию предприятия на неблагоприятное финансовое развития и лишен каких либо наступательных управленческих решений.

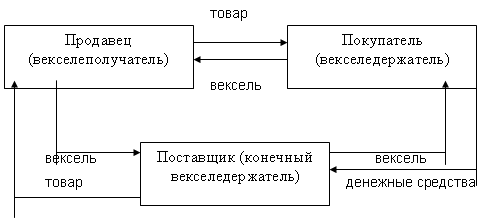

Выбор направления оперативного механизма финансовой стабилизации диктуется характером реальной неплатежеспособности предприятия, индикатором которой служит коэффициент чистой текущей платежеспособности, который скорректирован как по составу оборотных активов (исключается в краткосрочном периоде безнадежная дебиторская задолженность, неликвидные запасы ТМЦ, расходы будущих периодов), так и по составу краткосрочных финансовых обязательств (исключаются расчеты по начисленным дивидендам и процентам, подлежащие выплате; расчеты с дочерними предприятиями).

ОА - ОАн

КЧТП = ------------------ (3.1.1)

КФО - КФОво

КЧТП - коэффициент чистой текущей платежеспособности предприятия в условиях его кризисного развития;

ОА - сумма всех оборотных активов;

ОАн - сумма неликвидных (в краткосрочном периоде) оборотных активов предприятия;

КФО - сумма всех краткосрочных (текущих) финансовых обязательств предприятия;

КФОво - сумма внутренних краткосрочных (текущих финансовых обязательств предприятия, погашение которых может быть отложено до завершения его финансовой стабилизации.

С учетом коэффициента чистой текущей платежеспособности предприятия могут быть выработаны основные направления оперативного механизма финансовой стабилизации предприятия, представленные на рисунке 3.1.1.

Цель этого этапа считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления ДС превысил объем неотложных финансовых обязательств в краткосрочном периоде, т.е. на текущем отрезке времени угроза банкротства ликвидирована, хотя и носит отложенный характер.

| |||

| |||

|

Рисунок 3.1.1 - Основные направления оперативного механизма финансовой стабилизации предприятия

2. Тактический механизм финансовой стабилизации, используя отдельные защитные мероприятия, представляет собой наступательную тактику, направленную на перелом неблагоприятных тенденций финансового развития и выхода на рубеж финансового равновесия предприятия. Он представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде и имеет следующий вид

ЧПо + АО + D АК + D СФРп = D Иск + ДФ + ПУП + СП + D РФ,

где ЧПо - чистая операционная прибыль предприятия;

АО - сумма амортизационных отчислений;

D АК - сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций ( увеличение размера паевых взносов в уставной фонд);

D СФРп - прирост собственных финансовых ресурсов за счет прочих источников;

D Иск - прирост объема инвестиций;

ДФ - сумма дивидендного фонда;

ПУП - объем программы участия наемных работников в прибыли (выплаты за счет прибыли);

СП - объем социальных экологических и других внешних программ предприятия;

D РФ - прирост суммы резервного (страхового) фонда предприятия.

Как видно, правую часть формулы составляют все источники формирования собственных финансовых ресурсов предприятия, а левую - все направления использования этих ресурсов, т.е. можно эту формулу записать как: ОГСФР = ОПСРФ, где

ОГСРФ - возможный объем генерирования собственных финансовых ресурсов предприятия;

ОПРСФ - необходимый объем потребления собственных финансовых ресурсов предприятия.

Цель этого этапа стабилизации считается достигнутой, если предприятия вышло за рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость.

Стратегический механизм финансовой стабилизации представляет собой исключительно наступательную стратегию финансового развития, обеспечивающую оптимизацию необходимых ускоренных финансовых параметров, подчиненную целям ускорения всего экономического роста предприятия.

Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде и базируется на модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии, и имеет следующий вид:

ЧП А

D ОР = --------- х ККП х ---------- х КОа

ОР СК

где D ОР - возможный темп прироста объема реализации продукции, не нарушающий финансового равновесия предприятия, выраженный десятичной дробью;

ЧП - сумма чистой прибыли предприятия;

ККП - коэффициент капитализации чистой прибыли;

А - стоимость активов предприятия;

КОа - коэффициент оборачиваемости активов в разах;

ОР - объем реализации продукции;

СК - сумма собственного капитала предприятия.

Очевидно, что возможный темп прироста объема реализации продукции, не нарушающий финансового равновесия предприятия, составляет произведение коэффициентов, достигнутых при равновесном его состоянии на предшествующем этапе антикризисного управления:

1) коэффициента рентабельности реализации продукции;

2) коэффициента капитализации чистой прибыли;

3) коэффициента левереджа активов (он характеризует “финансовый рычаг” с которым СК предприятия формирует активы, используемые в его хозяйственной деятельности);

4) коэффициента оборачиваемости активов.

Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого экономического роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе.

Похожие работы

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... предприятия (ликвидность), подразумевающая его способность вовремя рассчитываться по долгам. В соответствии с Инструкцией оценка финансового состояния предприятия начинается с оценки структуры бухгалтерского баланса. 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Система критериев определения неудовлетворительной структуры бухгалтерского баланса предприятия В качестве критериев для ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

0 комментариев