ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО «ЖИЛКОМСЕРВИС»

Персонал предприятия и характеристика системы оплаты труда

Анализ и оценка имущества ОАО «Жилкомсервис»

Роль и значение предприятия для городского хозяйства

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОЦЕНКА УГРОЗЫ БАНКРОТСТВА ПРЕДПРИЯТИЯ

Анализ и оценка финансового состояния общества

Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

Анализ кризисных тенденций в финансовом состоянии общества и угроза банкротства

Год = 739 = 0,0475

УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ В УСЛОВИЯХ ФИНАНСОВОГО КРИЗИСА И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ВЫХОДУ ИЗ КРИЗИСА

Разработка управленческих решений по выходу из финансового кризиса

Оценка влияния предложенных мероприятий на финансовое состояние ОАО «Жилкомсервис»

Год Кт.л. = 13447,704 = 1,545

Навигация

Анализ и оценка имущества ОАО «Жилкомсервис»

Анализ финансовой устойчивости предприятия "ОАО Жилкомсервис"

162534

знака

14

таблиц

6

изображений

1.3 Анализ и оценка имущества ОАО «Жилкомсервис»

Наибольшая полнота и высокая точность анализа могут быть достигнуты в случае комплексного подхода, а именно за счет одновременного проведения анализа внутренней и внешней среды предприятия, а также оценки бизнеса. По результатам анализа внутренней и внешней среды формируется общие вариантное аналитическое заключение о состоянии предприятия, тенденциях его развития и возможных направлениях его оздоровления, а затем проводится соответствующая оценка бизнеса.

Общий анализ финансового состояния акционерного общества проводят на основании бухгалтерской отчетности, а для глубокого, детализированного анализа используют более подробные учетные данные. Результаты анализа финансового состояния во многом зависят от качества информационной базы.

Несомненно, что анализ финансового состояния должен проводиться на основе баланса нетто, очищенного от регулирующих статей. Однако, и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит систематические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия следует сортировать аналитический (пригодный для анализа) баланс.

Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий. Основной задачей является поправка показателей, наиболее существенно искажающих реальную картину. Для составления укрупненного (агрегированного) аналитического баланса ОАО «Жилкомсервис» за 2006 - 2008 гг. необходимо преобразовать следующие показатели:

1. Исключить из баланса величину «расходов будущих периодов», на ту же сумму необходимо уменьшить размеры собственного капитала.

2. Увеличить размеры материально – производственных запасов на сумму НДС по приобретенным товарам.

3. Исключить из суммы материально – производственных запасов стоимость товаров отгруженных. На ту же сумму необходимо увеличить размеры дебиторской задолженности.

4. Уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Доходов будущих периодов». На эти же суммы необходимо увеличить размеры собственного капитала.

Исходя из всего вышесказанного, уплотненный аналитический баланс нетто за 2006 - 2008 гг. выглядит следующим образом (табл. 3)

Финансовое состояние предприятия во многом определяется размещением и использованием средств (активов баланса) и источниками средств (пассивов баланса).

Таблица 3

Уплотненный аналитический баланс

| Актив | 2006 | 2007 | 2008 | Изменение 2007/2006 | Изменение 2008/2007 |

| 1.Внеоборотные активы -основные средства -долгосрочные финансовые вложения - прочие | 17118 45 - | 18545 41 187 | 20326 41 87 | +1427 -4 +187 | +1781 -100 |

| Итого по разделу 1 | 17163 | 18773 | 20454 | 1610 | 1681 |

| 2. Оборотные активы -запасы и затраты, в т.ч. производственные запасы готовая продукция прочие -дебиторская задолженность - денежные средства - прочие | 6561 1066 5495 4098 37 895 | 11719 4650 4690 2379 1011 739 - | 10812 3574 5131 2107 1801 623 - | +5158 +3584 -805 +2379 -3087 702 | -907 -1076 +441 -272 +790 -616 |

| Итого по разделу 2 | 11591 | 13469 | 13236 | 1878 | -273 |

| Всего активов | 28754 | 32242 | 33690 | 3488 | 1448 |

| Пассив | |||||

| 1. Собственный капитал -уставной капитал - фонды и резервы | 13 13030 | 13 16683 | 33 21291 | 0 +3653 | +20 4608 |

| Итого по разделу 1 | 13043 | 16696 | 21304 | +3653 | 4628 |

| 2. Привлеченный капитал - долгосрочные пассивы - краткосрочные пассивы | - 15711 | - 15546 | - 12386 | - -165 | - -3160 |

| Итого по разделу 2 | +15711 | +15546 | +12386 | -165 | -3160 |

| Всего пассивов | +28754 | +32242 | +33690 | 3488 | +1448 |

Рассмотрим динамику финансового состояния ОАО «Жилкомсервис» на основе аналитической группировки анализа статей актива и пассива баланса за 2006 – 2008 гг. При этом используем методику вертикального (по удельному весу) и горизонтального (в динамике) анализа. Это позволяет видеть удельный вес каждой статьи баланса в его общем итоге, оценить по каждой статье абсолютное отклонение, темпы роста или снижения.

Анализ динамики валюты баланса, структуры активов и пассивов позволяет сделать ряд важных выводов о финансовом положении ОАО «Жилкомсервис».

Как видно из таблицы имущество (активы) за отчетный год увеличились на 1448,0 тыс. руб., то есть на 4,49%, за 2007 год увеличение составило 3488 тыс. руб. (1,12%) Рост активов произошел за счет увеличения внеоборотных средств, стоимость которых в 2007 году по сравнению с 2006 годом возросла на 1427 тыс.руб (1,083%), в 2008 году в сравнении с 2007 годом - на 1681,0 тыс.руб., т.е. на 4,26%, а так же за счет роста дебиторской задолженности в 2008 году на 70,0%. При этом доля основных средств в стоимости всего имущества в 2007 году по сравнению с 2006 годом снизилась на 2,01%, в 2008 году возросла с 57,52% до 60,33%, а оборотных средств соответственно возросла с 40,32% до 41,77% и снизилась с 41,77% до 39,29%. Снижение абсолютного значения производственных активов, а также их удельного веса в составе внеоборотных и оборотных активов в отчетном периоде свидетельствует о снижении производственных возможностей.

Кроме того, анализ аналитического баланса за 2008 г. выявил снижение статьи баланса «Запасы и затраты» и увеличение по статье «Дебиторская задолженность». Запасы и затраты в абсолютном выражении снизились на 907,0 тыс.руб, при этом их доля в активах снизилась с 36,35% до 32,09%. Уменьшение запасов оказывает отрицательное влияние на оборачиваемость оборотных средств.

Отрицательной тенденцией также является рост дебиторской задолженности на 70,0%. В структуре хозяйственных средств она занимает незначительную величину 5,34%. Однако, даже это говорит о необходимости принятия мер по управлению процессом изменения дебиторской задолженности. В противном случае предприятие само может оказаться неплатежеспособным.

Положительной стороной деятельности предприятия в 2006 – 2007 году является увеличение самой ликвидной части активов – денежных средств (на 19,97%); в 2007-2008 годах данная тенденция не соблюдается и снижение данного вида активов на 18,0%, при одновременном снижении их доли в структуре хозяйственных средств с 2,28% до 1,85%, что негативно характеризует деятельность организации.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала. Увеличение по данной статье наблюдается как по абсолютной величине (рост в 2007 году по сравнению с 2006 составил 3666 тыс. руб., в 2008 году - 4608 тыс. руб), так и в относительном выражении на 1,28% и 22,11% соответственно.

Следует обратить внимание на тот факт, что предприятие не пользуется заемными средствами банков, используя лишь кредиторскую задолженность среди привлеченных средств. Причем за период 2006 – 2007 года ее величина снизилась на 165 тыс.руб., за истекший период - на 23,8%.

В структуре источников хозяйственных средств кредиторская задолженность играет значительную роль: за 2007 год ее доля снизилась на 1,1%; в 2008 г. - с 48,22% до 36,76%, что положительно характеризует деятельность предприятия в анализируемых периодах, однако, не может не вызывать опасения, так как значительная доля заемных средств говорит о неустойчивой платежеспособности, то есть об отсутствии денежных средств для расчета по долгам.

Расчет системы показателей оценки финансового состояния ОАО «Жилкомсервис» позволит дать более точную оценку финансового состояния и оценить уровень стабильности хозяйственной деятельности предприятия.

Для характеристики движения основных средств рассмотрим показатели, приведенные в приложении 1.

Приведенные данные таблицы показывают, что за период 2006 года доля активной части снизилась на 4,3%, что в абсолютном выражении составило 1138 тыс.руб. За истекший период доля активной части средств возросла очень незначительно и составила 22,18% на конец года. В то же время, в 2006 году темпы снижения доли активной части опережают темпы снижения всех основных фондов; в 2008 году темпы роста активной части 105,03%, опережает темп роста всех основных фондов (темп роста 101,3%). Основные средства значительно изношены, степень износа в 2008 году незначительно уменьшилась, с 66,38% до 61,98%, что однако не уменьшает необходимость их скорейшего обновления.

Однако обновление проходило крайне низкими темпами (6,95%) и если эта тенденция сохранится, то основных средства могут быть полностью обновлены не ранее чем через 14 лет. Но следует отметить, что выбывание основных средств происходило более медленными темпами, чем обновление, что и привело к их увеличению.

Несмотря на некоторое увеличение активной части основных средств в 2008 году (рост на 0,79%), процесс их обновления также находится на низком уровне. Это может привести к ухудшению качества выпускаемой продукции (оказываемых услуг), снижению ее конкурентоспособности.

Таблица 4

Материально-производственные запасы и источники их формирования

| Наименование показателя | По состоянию | Для покрытия запасов излишек (+) или недостаток источников средств | ||

| по состоянию | ||||

| 2007 год | 2008год | 2007 год | 2008 год | |

| 1. Материально-производственные запасы | 11710,0 | 10778,0 | - | - |

| 2. Собственные оборотные средства | -2077,0 | 850,0 | - 13787,0 | - 9928,0 |

| 3. Прочие источники формирования запасов | 13265 | 15780 | - 522 | 5852,0 |

Далее в анализе оценим обеспеченность материально-производственных запасов источниками средств для их покрытия (табл. 4). По данным таблицы на предприятии в отчетном периоде собственные оборотные средства увеличились на 2827,0 тыс. руб. (850,0 7501,6 – (- 2077,0) 8444,1). Одновременно уменьшились прочие «нормальные» источники формирования запасов (кредиторская задолженность по товарным операциям) на 412 тыс. руб. ((15780 – 850) – (13265– (-2077,0))). В результате общая сумма дополнительно привлеченных источников средств для покрытия запасов к концу года составила 2415,0 тыс. руб. (2827,0 – 412,0).

Увеличения материально производственных запасов в отчетном периоде по сравнению с предыдущим не наблюдается: Всю сумму источников формирования запасов предприятие не использовало для основной деятельности. Таким образом, хотя предприятие находится, по первоначальной оценке, в финансово устойчивом состоянии, следует вывод, что предприятие нецелесообразно использует источники формирования запасов. Учитывая отсутствие кредитов, которые, как правило, предприятие использует для покрытия внеоборотных активов, можно сделать вывод, что ОАО «Жилкомсервис» использовало источники формирования запасов для покрытия внеоборотных активов.

Вывод: Анализ имущественного положения и структуры капитала предприятия показал, что среди хозяйственных средств предприятия основную долю составляют внеоборотные активы, а среди источников хозяйственных средств – собственный капитал. Предприятие полностью независимо от кредитов банка. Средства предприятия в отчетном периоде были, в основном, направлены на основные средства. Причем на основные средства были потрачены источники формирования запасов. Были выявлены отрицательные тенденции – заметный удельный вес дебиторской задолженности и ее рост, а также значительный удельный вес кредиторской задолженности, на фоне одновременного ее снижения. Первая тенденция указывает, что предприятие попадает в зависимость от своих задолжников, а вторая – о незначительном улучшении платежеспособности.

Похожие работы

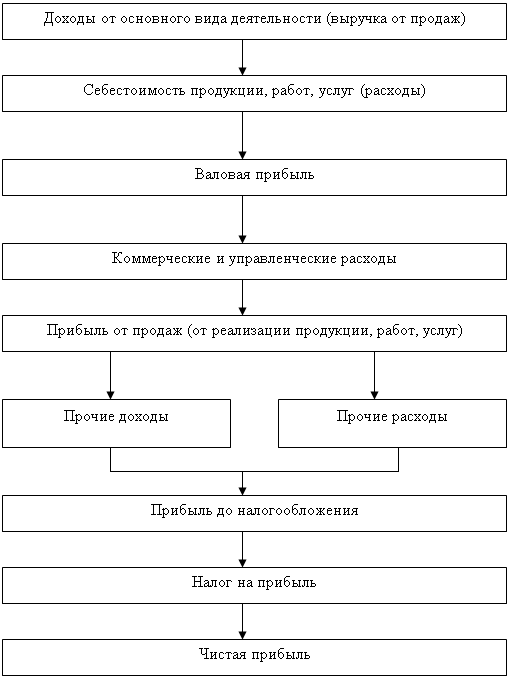

... негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и ...

... , уникальностью объектов строительства компании (долговечность, экологичность стройматериалов, практичность, развитость инфраструктуры, обустройство территории, безопасность и обслуживание объектов строительства). 4. Разработка программы стимулирования сбыта продукции На современном этапе перехода к рыночным отношениям в нашей стране стимулирование сбыта продукции начинает играть важную роль для ...

0 комментариев