Цели, задачи и модели анализа финансовых результатов деятельности предприятия

Основные показатели финансовых результатов деятельности предприятия

Источники информации для анализа финансовых результатов деятельности предприятия

Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

Анализ эффективности хозяйствования предприятия ООО «Автомир»

Методы управления запасами предприятия и анализ управления денежными потоками

Маржинальный анализ «узких мест» деятельности предприятия

Навигация

Основные показатели финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия ООО "Автомир"

121028

знаков

14

таблиц

2

изображения

1.2 Основные показатели финансовых результатов деятельности предприятия

Завершенность и целостность анализа, имеющего экономическую направленность, в значительной степени определяется обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, однако ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции): [19,179]. Следует различать анализ, ориентированный на прошлое, и анализ, ориентированный на будущее.

По мнению Г.С. Токаренко [28,17] анализ, ориентированный на будущее, отличается от анализа, ориентированного на прошлое, прежде всего необходимостью разработки корректирующих мероприятий, позволяющих вывести предприятие на требуемый уровень. Но, как и в первом случае, так и во втором, в первую очередь определяются причины отклонений. При проведении анализа причин отклонений данных можно использовать систему показателей, которая позволяет установить логическую цепочку влияния отдельных составляющих на интегральный показатель.

Так, Т.Б. Бердникова выделяет следующие основные показатели финансовых результатов деятельности предприятия [10, 52]: выручка от реализации продукции (работ, услуг), выручка нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовая прибыль, чистая прибыль.

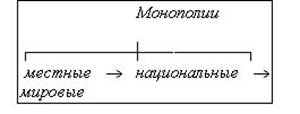

Для оптимизации структуры анализируемых показателей предлагаем использовать графическое отображение структуры выручки торговой компании, предложенной А.И. Мещеряковым [24 ,34] (рисунок 1).

Авторы Крылов Э.И., Власов В.М., Журавкова И.В. в своей работе «Анализ финансовых результатов, рентабельности и себестоимости продукции» перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия, к которым относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного года [20, 9].

| Прибыль | наценка |

| Распределяемые административные и коммерческие затраты | |

| Накладные затраты, связанные с закупкой | себестоимость товара |

| Затраты на приобретение товара |

Рис. 1 Структура выручки торговой компании

По мнению В.А. Чернова, основными показателями эффективности деятельности предприятия следует считать валовую прибыль, прибыль от продаж, прибыль до налогообложения, прибыль от обычной деятельности и чистую (нераспределенную) прибыль [32, 437]. Следует отметить, что именно эти показатели предусмотрены Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 06.07.1999 г № 43-н, а также типовой формой № 2 «Отчет о прибылях и убытках», рекомендованных в приложении к приказу Минфина РФ от 13.01.2000 г. № 4-н.

По мнения Бровкиной Н.Д., выручка от продажи товаров, продукции, работ, услуг используется для формирования информационной базы для анализа таких важнейших показателей результативности работы организации, как оборачиваемость активов, средняя продолжительность сроков погашения дебиторской и кредиторской [34 ,65].

Для успешного анализа названный автор предлагает учитывать, что финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив - это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия [33,67].

Важнейшая роль прибыли в развитии предприятия определяет необходимость непрерывного управления ею в целях роста эффективности хозяйственной деятельности.

Процесс управления прибылью включает в себя осуществление таких функций, как планирование конечных финансовых результатов, учет формирования, распределения и использования прибыли, оценка и анализ достигнутого уровня, оценка эффективности принятого управленческого решения. Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Это соотношение называется рентабельностью и может быть представлено тремя группами показателей:

1) показатели рентабельности, характеризующие прибыльность продаж или рентабельность реализованной продукции;

2) показатели рентабельности, характеризующие рентабельность производства продукции и реализуемых инвестиционных проектов;

3) показатели рентабельности, характеризующие доходность капитала и таких его составляющих, как собственный и заемный капитал. Существует два подхода к оценке рентабельности, которая определяется как:

- отношение прибыли к затратам - показывает, сколько рублей прибыли принесет рубль затрат,

- отношение прибыли к выручке - показывает, сколько рублей прибыли принес рубль выручки.

С.В. Рассказов и А.Н. Рассказова в статье «Стоимостные методы оценки эффективности менеджмента компании» отмечают, что ведущими западными фирмами в области управленческого консалтинга активно используются на практике метод VBM - менеджмента (VBM - Value Based Management) на основе интегрированного финансового показателя - стоимость компании.

Кроме принципиального различия в подходах, при расчете рентабельности могут использовать различные категории прибыли. Национальный стандарт отчета о прибылях и убытках содержит несколько показателей прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль, непокрытый убыток) [34, 69]. А.А. Гусев в статье «Концепция EVA и оценка эффективности деятельности компании» [14, 57-58] предлагает в качестве индикатора прибыльности использовать экономическую добавленную стоимость (англ. Economic Value Added - EVA). Этому показателю не присущи недостатки классических показателей для измерения прибыльности, которые имеют ряд недостатков:

1) при помощи законных бухгалтерских приемов можно искусственно увеличить или уменьшить размер показываемой прибыли;

2) бухгалтерские показатели не отражают временную стоимость денег и, прежде всего, риски инвесторов;

3) показатели рентабельности конкретной компании в недостаточной мере коррелируют со стоимостью ее акций на рынке капиталов, что может привести в заблуждение лиц, принимающих решения относительно развития данной компании.

Показатель EVA понимается как чистая прибыль от производственной деятельности, уменьшенная на затраты на капитал. Основной формулой для расчета показателя EVA является следующая:

EVA = NOPAT-K*CC, (2)

где NOPAT - прибыль от операционной деятельности компании после налогообложения, но до процентных выплат по заемным средствам;

К - капитал, вложенный в активы, которые служат для обеспечения оперативной деятельности компании;

СС - средневзвешенная стоимость капитала, WACC.

Далее рассмотрим подробнее логику формирования показателей рентабельности реализованной продукции или рентабельности продаж и показателей рентабельности производственных активов.

В экономической литературе рентабельность продаж предлагается рассчитывать, как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки [17,522]. Этот показатель определяется как в целом по предприятию, так и по отдельным видам продукции.

Рпр = Ппр/Впр*100, (3)

Рпр = ЧП/Впр*100 (4)

где Рпр - рентабельность продаж в целом по предприятию, рассчитанная по прибыли от продаж, процентов;

Ппр - прибыль от продаж, руб.;

Впр - выручка от продаж, руб.;

Рпр - рентабельность продаж в целом по предприятию, рассчитанная по чистой прибыли, процентов;

ЧП - чистая прибыль, руб.

При использовании формулы (4) рассчитывается рентабельность продаж как отношение прибыли от продаж, представляющей собой разницу между выручкой от продаж и суммой затрат, которые относятся к реализованной продукции, включая коммерческие и управленческие расходы, к величине выручки от продаж.

Расчет рентабельности продаж по чистой прибыли с сохранением в знаменателе показателя «выручка от продаж», как в формуле (4), правомерен для тех предприятий, в текущей деятельности которых операционная и внереализационная деятельность незначительна [20, 116]. Соответственно чистая прибыль практически отличается от прибыли от продаж только по результатам ее налогообложения. В этом случае рентабельность отразит величину процентов (или копеек в одном рубле) прибыли после налогообложения, содержащуюся в выручке от продаж.

Если же предприятие имеет достаточно развитую операционную и внереализационную деятельность, то чистая прибыль является результатом не только выручки от продаж, но и доходов от операционной и внереализационной деятельности. Следовательно, соотнесение чистой прибыли только с величиной выручки от продаж приводит к завышению истинного значения рентабельность, которую правильнее называть уже рентабельностью обычной деятельности.

Рентабельность обычной деятельности можно определить по следующей формуле:

Роб.д. = ЧП/(Впр + Доп + Двнер) • 100, (5)

где Роб.д. - рентабельность обычной деятельности в целом по предприятию,

процентов;

Доп - доходы от операционной деятельности, руб.;

Двнер - доходы от внереализационной деятельности, руб.

При этом прибыль от операционной деятельности представляет собой разницу между доходами и расходами по операционной деятельности, то же можно сказать и о прибыли от внереализационной деятельности.

ЧП = Ппр + (Доп - Роп) + (Двнер -Рвнер) - Нпр, (6)

где Роп - расходы по операционной деятельности, руб.; Рвнер - расходы по внереализационной деятельности, руб.;

Нпр - налог на прибыль, руб.

Безусловно, при расчете рентабельности продаж в числителе формулы (5) можно использовать маржинальную (валовую) прибыль, прибыль до налогообложения, прибыль от обычной деятельности [20,119]. Однако рентабельность продаж по чистой прибыли выступает обобщающим показателем эффективности финансовой и производственной деятельности предприятия. С помощью данного показателя раскрывается удельный вес чистой прибыли в величине выручки от продаж за вычетом косвенных налогов. При наличии у предприятия убытков показатель рентабельности является отрицательным числом и, по существу, должен называться показателем убыточности.

Величина прибыли от продаж в значительной степени связана с эффективностью использования производственных активов, имеющихся у предприятия. В состав производственных активов включаются основные производственные средства (здания, сооружения, оборудование и пр.), нематериальные активы (патенты, ноу-хау, товарные знаки, торговые марки и т. д.) и материально-производственные запасы.

Расчет эффективности использования (рентабельности) производственных активов производится с помощью коэффициента их рентабельности (Рпа), представляющего собой отношение прибыли от продаж к средней за анализируемый период (среднегодовой, например) величине стоимости производственных активов.

Рпа = П/ПАср (7)

где Л - прибыль от продаж, руб.;

ПАср - средняя за анализируемый период стоимость производственных активов, руб.

В заключение следует отметить, что, по мнению большинства авторов литературных источников, что финансовый результат деятельности предприятий характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться, за исключением организаций, финансируемых за счет государства или других источников, поэтому задача улучшения финансового результата жизненно важна для хозяйствующего субъекта.

Для эффективного использования прибыли, необходимо управлять ею в целях роста эффективности деятельности организации. Поэтому ведущими западными фирмами активно используется метод VBM - менеджмент на основе интегрированного показателя - стоимость компании. Также предлагается в качестве индикатора прибыльности использовать экономическую добавленную стоимость — EVA.

Немаловажным условием анализа финансовых результатов, наряду с анализом показателей прибыльности предприятия, является анализ соотношения прибыли с имеющимися ресурсами и доходами от его обычной и прочей деятельности, то есть анализ показателей рентабельности: рентабельности продаж и рентабельности производственных активов, что позволяет получить наиболее полную информацию об уровне рентабельности торгового предприятия.

Информация, в последние годы, является определяющим направлением развития торговли и анализа финансовых результатов. Поэтому в следующем подразделе дипломного исследования рассматриваются источники информации для проведения анализа финансовых результатов деятельности торгового предприятия.

Похожие работы

... привлекательности, на микроуровне формируется имиджем кафе, усилиями кампании по продвижению собственного продукта, в том числе и по управлению качеством и ценами. Таким образом, качество оказания услуг населению в области общественного питания, выступает в роли одного из важнейших факторов потребительской привлекательности и конкурентоспособности. Вместе с тем, достижение качества оказания ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

... вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями. В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24». Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы ...

0 комментариев