Цели, задачи и модели анализа финансовых результатов деятельности предприятия

Основные показатели финансовых результатов деятельности предприятия

Источники информации для анализа финансовых результатов деятельности предприятия

Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

Анализ эффективности хозяйствования предприятия ООО «Автомир»

Методы управления запасами предприятия и анализ управления денежными потоками

Маржинальный анализ «узких мест» деятельности предприятия

Навигация

Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия ООО "Автомир"

121028

знаков

14

таблиц

2

изображения

2.2 Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

В экономической литературе используются различные методы анализа, детализация процедурной стороны которых зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Рассматривая организацию аналитической работы В. Ковалев [19, 85] предполагает следующую двухмодульную структуру: экспресс-анализ финансового состояния, детализированный анализ финансового состояния.

По его мнению, экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности, третий этап - основной в экспресс-анализе. Его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния предприятия. Оценка экономического потенциала и финансово-хозяйственной деятельности проводится с использованием совокупных показателей, представленных в таблице 5.

Таблица 5

Совокупность аналитических показателей для анализа экспресс-анализа

| Направление | Показатели | |

| Оценка экономического потенциала предприятия | ||

| Оценка имущественного положения | Величина основных средств и их доля в общей сумме активов. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. | |

| Оценка финансового положения | Величина собственных средств и их доля в общей сумме источников. Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. | |

| Наличие «больных» статей в отчетности | Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. | |

| Оценка результатов финансово-хозяйственной деятельности | ||

| Оценка прибыльности | Рентабельность общая. Рентабельность основной деятельности. | |

| Оценка эффективности использования экономического потенциала. | Рентабельность авансированного капитала. Рентабельность собственного капитала. | |

Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового состояния предприятия.

Для оценки и характеристики общей направленности финансово-хозяйственной деятельности необходимо выявить ряд наиболее важных показателей, характеризующих финансово-хозяйственную деятельность предприятия. К ним можно отнести: общая стоимость имущества организации, равная итогу баланса (строка 700); стоимость мобилизованных (внеоборотных) средств (активов), равная итогу раздела j баланса (строка 190); стоимость мобильных (оборотных) средств, явная итогу раздела 2 актива баланса (строка 290); стоимость материальных оборотных средств (строка 210); величина собственных средств организации, равная итогу раздела 4 баланса (строка 490); величина заемных средств равная сумме итогов разделов 5 и 6 пассива баланса (строка 590+690); величина собственных средств в обороте, равная разнице итогов раздела 4,1 (строка 490-190).

Оценка имущественного состояния.

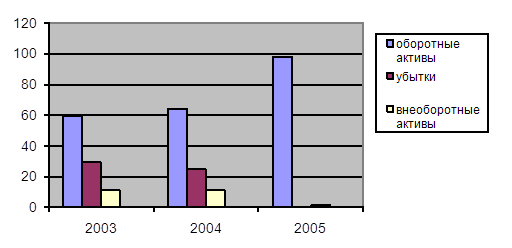

Из данных, представленных в приложении 3 видим, что по сравнению с 2004 годом имущество ООО «Автомир» увеличилось в 2006 году на 2268,2 тыс. руб. Увеличение имущества предприятия произошло в основном за счет увеличения доли оборотных активов предприятия. Так увеличение оборотных средств в 2006 году по сравнению с 2004 годом составило 2808,9 тыс. руб. По сравнению с 2004 годом оборотных средства увеличились в более чем 2 раза. Основную долю оборотных средств составило увеличение дебиторской задолженности в 2006 году по сравнению с 2004 годом на 1634,4 тыс. руб. Доля дебиторской задолженности в 2006 году составила 48,8% общей стоимости оборотных средств. Несмотря на то, что дебиторская задолженность краткосрочная (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), наличие ее в такой значительной сумме характеризует иммобилизацию (отвлечение) оборотных средств предприятия, что может негативно сказаться на финансово-хозяйственной деятельности акционерного общества. Материальные оборотные средства увеличились по сравнению с 2004 годом на 908,3 тыс. рублей, что составило 41% всех оборотных средств. Увеличение материальных оборотных средств говорит о том, что у предприятия возникли сложности со сбытом продукции. Затаривание товаров на складах может негативно сказаться на деятельности ООО «Автомир» и повлечь за собой снижение темпов роста выручки. Увеличение оборотных средств на 55,0 тыс. рублей в 2006 году произошло за счет увеличения доли денежных средств по сравнению с 2004годом на 2,26%. Однако по сравнению с 2005 годом доля денежных средств снизилась на 5,74%. Увеличение доли денежных средств является позитивным направлением деятельности предприятия, так как эта часть активов является наиболее ликвидной, они дают возможность предприятию своевременно погашать текущие обязательства.

Доля внеоборотных активов в общем объеме имущества ООО «Автомир» на конец 2006 года составила 20,9 %, что составляет 1116,9 тыс. руб. Внеоборотные активы снизились по сравнению с 2004 годом на 340,6 тыс. руб. или на 26,5 %. Основной составляющей внеоборотных активов ООО «Автомир» являются основные средства, стоимость которых в 2006 году увеличилась на 864,0 тыс. руб., Анализ структуры имущественного положения ООО «Автомир» представлен в приложении 3.

Оценка финансового положения

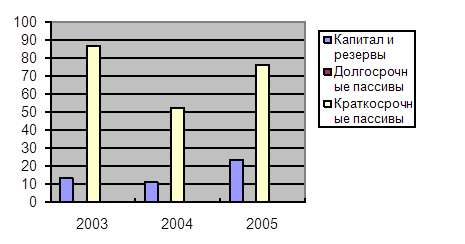

Собственные средства ООО «Автомир» на конец 2006 года составили 1326,7 тыс. руб. по сравнению с 2004 годом собственные средства предприятия увеличились на 771,5тыс. руб. и составили 24,8% в общей сумме источников общества. Доля заемных средств в общей сумме источников предприятия составила 75,2%, основную часть которых составили краткосрочные кредиты и займы (64,9%). Абсолютное преобладание краткосрочных кредитов общей сумме всех пассивов служит признаком агрессивной политики управления текущими пассивами. При такой политике у предприятия возрастает эффект финансового рычага. Постоянные затраты отягощаются процентами за кредит, увеличивается сила воздействия операционного рычага, но все же в меньшей степени, чем при преимущественном использовании более дорогого долгосрочного кредита. Остальную часть 35,1% составила кредиторская задолженность.

Увеличение собственных средств в 2006 году по сравнению с 2004 годом на 6,7% не повлекло за собой снижение заемных средств, так как произошло увеличение доли краткосрочных кредитов на 74,4% , что составляет 1111,3 тыс. руб., а также увеличение кредиторской задолженности на 38,7%, что составило 385,3 тыс. руб., основную часть которой составляет задолженность перед поставщиками и подрядчиками. Доля собственных оборотных средств в общей сумме источников предприятия составляет всего лишь 3,9% или 209,7 тыс. руб. По сравнению с 2004 годом, в котором была выявлена нехватка собственных средств, покрываемая за счет источников заемных средств, в 2006 году наблюдается положительная тенденция увеличения собственных оборотных средств. Анализ источников собственных и заемных средств представлен в приложении 4.

Наличие «больных» статей в отчетности

Одной из самых «больных» статей баланса ООО «Автомир» является кредиторская задолженность. Ее сумма на конец 2006 года составила 1407,7 тыс. руб., что составляет 26,6% общей суммы источников средств предприятия. Основную часть ее составляет задолженность перед поставщиками и подрядчиками 62,8%, к тому же в 2006 году у предприятия появилась задолженность перед бюджетом по налогам, что составило 251,3 тыс. руб. Причем задолженность перед бюджетом но налогам и сборам влечет за собой уплату пеней и штрафов, поэтому данную статью кредиторской задолженности нужно расценивать как первоочередную при выплате задолженности. Также имеется задолженность перед персоналом по оплате труда, так по сравнению с 2004 годом она возросла на 23,2 тыс. руб. и составила 2,3% в общей доле кредиторской задолженности. Также наблюдается увеличение в 2006 году по сравнению с 2004 годом увеличение задолженности перед государственными внебюджетными фондами. Их доля в общей сумме кредиторской задолженности на конец 2006 года составила 1%, что превышает данную статью в 2004 году на 0,8% 11,3 тыс.руб. Наличие такой большой кредиторской задолженности говорит о финансовых затруднениях акционерного общества. Так же об определенных недостатках деятельности общества свидетельствует наличие сумм «плохих» долгов в статьях баланса - наличие дебиторской задолженности. По сравнению с 2004 годом она также возросла на 1634,4 тыс. руб. Анализ состава и структуры кредиторской задолженности представлен в приложении 5.

Оценка прибыльности

Прибыльность - это превышение доходов над затратами, а рентабельность - как получение приемлемой отдачи во вложенный капитал, используемый ресурс, привлекаемое средство.

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затратным средствам, либо как отношение полученной прибыли к объему реализуемой, продукции. Показатели, характеризующие рентабельность ООО «Автомир» представлены в приложении 6.

Для общей оценки результатов финансово-хозяйственной деятельности воспользуемся показателями общей рентабельности и рентабельности основной деятельности. Расчет показателей рентабельности ООО «Автомир» представлен в таблице 6.

По результатам анализа рентабельности ООО «Автомир», произведенного в таблице 6, выявлено значительное снижение уровня рентабельности как общей, так и рентабельности основной деятельности. Положительная тенденция роста уровня рентабельности, которая просматривается в 2005 году, значительно снизила свой рост и упала до отметки 0,87 % в 2006 году (рентабельность общая) и 0,96% - рентабельность основной деятельности, что говорит о неэффективной деятельности фирмы.

Таблица 6

Показатели рентабельности ООО «Автомир» *

| Показатели | Расчет | 2004 год, в % | 2005 год, в % | 2006 год, в % | Отклонения | ||

| 2005 г к 2004 г, % | 2006 г к 2005 г, | ||||||

| 1. Рентабельность общая |

| 1,37 | 2,05 | 0,87 | 0,68 | -1,18 | |

| 2. Рентабельность основной деятельности |

| 1,87 | 5,21 | 0,96 | 3,34 | -4,25 | |

* Рассчитано по данным (форма № 1 «Бухгалтерский баланс») и (форма № 2 «Отчет о прибылях и убытках») ООО «Автомир» за 2004-2006 годы

Для оценки эффективности использования экономического потенциала ООО «Автомир» воспользуемся показателями рентабельности авансированного капитала и рентабельности собственного капитала[20,160].

Анализ рентабельности собственного и авансированного капитала ООО «Автомир» представлен в таблице 7.

Рентабельность собственного капитала ООО «Автомир» в 2005 году увеличилась по сравнению с 2004 годом на 25,8 %. Также в 2005 году отмечено увеличение показателя рентабельности авансированного капитала на 16,5%. Это можно отметить как положительную тенденцию эффективности использования как собственного, так и заемного капитала фирмы по сравнению с 2004 годом.

Однако данная ситуация нестабильна и в 2006 году отмечено резкое снижение показателей рентабельности как собственного капитала на 1,2%, так и заемного - на 6,9%, что говорит о снижении эффективности использования данных источников средств.

Таблица 7

Расчет показателей рентабельности собственного и авансированного капитала ООО «Автомир»*

| Показатели | 2004 год, в % | 2005 год, в % | 2006 год, в % | Изменения | ||

| 2005 г к 2004 г, % | 2006 г к 2005 г, | |||||

| 1. Рентабельность собственного капитала | 23,3 | 48,38 | 35,1 | 25,8 | -13,2 | |

| 2. Рентабельность авансированного капитала | 5,2 | 21,7 | 14,8 | 16,5 | -6,9 | |

* Рассчитано по данным (форма № 1 «Бухгалтерский баланс») и (форма № 2 «Отчет о прибылях и убытках») ООО «Автомир» за 2004-2006 годы

По данным таблицы 7 можно установить, что в 2004 году наиболее эффективно использовались средства собственного капитала, так как рентабельность собственного капитала (23,3%) преобладала над показателем рентабельность авансированного капитала в данном периоде (5,2%). В 2005 году наблюдается повышение эффективности использования

как средств собственного капитала (48,38%) так и источников заемных (авансированных) средств (21,7%). В 2006 году наиболее эффективно были использованы, также как и 200Й году средства собственного капитала. Снижение показателей рентабельности как собственного так и авансированного капитала может свидетельствовать о недостаточном использовании всех средств, обеспечивающих деятельность акционерного общества.

Целью детализированного анализа финансового состояния предприятия является более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его Деятельности в отчетном периоде, а также возможностей развития субъекта на перспективу. Данный анализ конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа.

В.В. Ковалев [19, 195] предлагает следующую последовательность проведения углубленного анализа финансово-хозяйственной деятельности предприятия.

Предварительный обзор экономического и финансового состояния предприятия:

- характеристика общей направленности финансово-хозяйственной деятельности;

- выявление «больных статей» отчетности.

Оценка и анализ экономического потенциала предприятия: оценка имущественного положения, построение аналитического баланса-нетто, вертикальный анализ баланса, горизонтальный анализ баланса.

Оценка финансового положения: оценка ликвидности, оценка финансовой устойчивости.

Оценка и анализ результативности финансово-хозяйственной деятельности предприятия: оценка основной деятельности.

По данным горизонтального анализа баланса ООО «Автомир», приведенного в приложении 7, можно сделать следующие выводы:

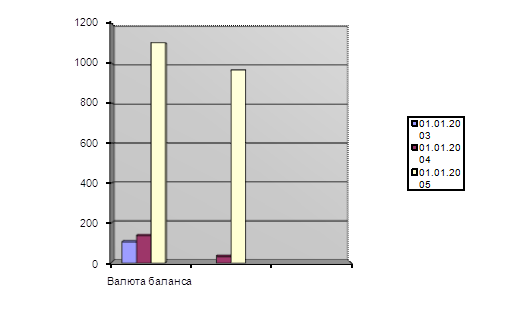

валюта баланса на конец 2006 года увеличилась на 59,6% и составила 5340, 3 тыс. руб., тогда как в 2004 году и 2005 году увеличение валюты баланса произошло всего на 6,2% и 8,9% соответственно. Увеличение актива баланса в 2006 году произошло в основном за счет увеличения дебиторской задолженности, в 5,5 раз по сравнению с 2005 годом и составила 2158,4 тыс. руб., в котором по сравнению с 2004 годом наблюдалось снижения этой части активов на 24,5%. Основные средства возросли в 2006 году по сравнению с 2005 годом на 44,6%, тогда как в 2005 году произошло их значительное снижение. Доля основных средств на конец 2005; года составляла 53% общей стоимости внеоборотных активов. Материальные запасы в 2006 году снизились на 0,8%, тогда как в 2006 году отмечено резкое возрастание материальных запасов более чем в 2 раза.

Положительная тенденция увеличения наиболее ликвидной части, активов — денежных средств, которая наблюдалась с 2004 года, где эта часть активов увеличилась в более чем 4 раза и в 2005 году в 13 раз, заметно снизила свои темпы. В 2006 году отмечено резкое снижение денежных средств на 60,3%, что составило 104,5 тыс. руб.

Увеличение пассива баланса произошло в основном за счет увеличения заемных средств. Если на начало 2005 года они составляли 149, 4тыс. руб., то к концу 2006 года их величина достигла 2605,8 тыс. руб., что превысило этот показатель по сравнению с 2005 годом на 79,6%. Также выявлено значительное увеличение кредиторской задолженности по сравнению с 2005 годом на 71,5% или 586,9 тыс. руб., которая, начиная с2004 года начала постепенно снижаться. Снижение кредиторской задолженности в 2004 году составило 58,5% или 1443,2 тыс. руб., в 2002 году- 19,75% или 201, 5 тыс.руб.

Вертикальный анализ баланса ООО «Автомир» представлен в приложении 8. По данным проведенного вертикального анализа баланса отмечено, что основную часть активов общества на конец 2006 да составляют оборотные активы, на их долю приходится 79,1 % валюты баланса. Оставшуюся часть активов составляют внеоборотные активы, на долю которых приходится 20,9 %или 1116,9 тыс. руб.. внеоборотные активы представлены основными фондами, доля которых, начиная с 2004 года постепенно увеличивалась и в 2005 году составила 23,1% валюты баланса, тогда как в 2004 году часть основных фондов была на уровне 8,2% и составляла 252,8 тыс. руб. Положительной оценки заслуживает снижение доли материальных запасов общества, которое составило в 2006 году всего лишь 3,39%, при наличии запасов на начало года в размере 5,45%. А по сравнению с 2004 годом, когда доля материальных запасов составляла 43,9% валюты баланса и 2005 годом (доля материальных запасов составила 5,53%) такое снижение можно считать позитивным и расценивать как улучшение деятельность общества. Отрицательным моментом можно считать снижение доли денежных средств.

Так в 2006 году произошло резкое их снижение с 5,16% до 1,28% в валюте баланса. Основную часть оборотных активов занимает дебиторская, задолженность, доля которой возросла с 2004 года, когда она составляла 2,72% валюты баланса, до 40,42% валюты баланса в 2006 году.

Основную долю пассивов баланса ООО «Автомир» занимают в 2006 году доля заемных средств - 48,80%, и доля кредиторской задолженности — 26,36% валюты баланса. Изменение доли кредиторской задолженности идет неравномерно, то есть, если в 2004 году было отмечено снижение этой части пассива в валюте баланса с 85,28% до 33,283% и в 2005 году до 24,53%, то в 2006 году наметилось увеличение доли кредиторской задолженности, что является нежелательным явление в финансово-хозяйственной деятельности любой компании.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс. Сравнительный аналитический баланс характеризует как структуру отчетности бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие отчеты.

Сравнительный аналитический баланс ООО «Автомир» представлен в приложении 9.

По данным сравнительного аналитического баланса выявлено увеличение валюты баланса в 2004 году на 6,25% или на 180,6 тыс.рублей, в 2005 году на 8,95% или на 274,8 тыс. руб., в 2006 году произошло увеличение валюты баланса на 59,56% или на 1993,3 тыс. рубля. Наибольший рост отмечен в 2006 году.

Увеличение внеоборотных активов в 2004 году на 13,36% повлекло за собой увеличение валюты баланса на 5,94%. Причем наибольшее увеличение внеоборотных активов в 2004 году на 3,29% вызвано в основном увеличением доли незавершенного строительства на 8,67%. Снижение доли внеоборотных активов на 47,02%, за счет исключения из валюты баланса статьи «Незавершенное строительство» на 39,2% и увеличения основных фондов на 16,9% вызвало снижение валюты баланса на 22,31% в 2005 году. Увеличение материальных запасов в 2005 году на 101% вызвало увеличение валюты баланса на 29,83%. В 2006 году снижение запасов на 0,44% вызвало снижение валюты баланса на 0,24%, а увеличение основных средств на 44,61% - увеличение валюты баланса на 10,3%. Основную долю пассива баланса в 2006 году занимает кредиторская задолженность и краткосрочные кредиты и займы. Увеличение доли краткосрочных кредитов на 79,64% вызвало увеличение валюты баланса в 20046 году на 34352%, увеличение кредиторской задолженности на 71,5% вызвало увеличение валюты баланса в 2006 году на 17,53%.

В 2005 году увеличение пассива баланса на 16,9% было вызвано увеличением доли нераспределенной прибыли на 95,5% . Снижение валюты баланса в 2005 году на 1,43% произошло за счет снижения доли заемных средств на 2,49%; снижение валюты баланса в 2005 году на 6,56% произошло за счет снижения кредиторской задолженности на 19,71%.

Расчет и анализ показателей ликвидности ООО «Автомир» представлен в таблице 8.

Коэффициент общей ликвидности возрос по сравнению с 2004 годом и составил 1,5. Показатель коэффициента находится в пределах допустимого значения. Это свидетельствует о том, что у акционерного общества на конец 2006 года достаточно оборотных средств, чтобы погасить свои краткосрочные обязательства.

Таблица 8

Анализ показателей ликвидности ООО «Автомир»*

| Показатели | Допустимое значение | 2004 год | 2005 год | 2006 год |

| 1. Коэффициент общей ликвидности | 1-2 (3) | 0,64 | 1,13 | 1,05 |

| 2. Коэффициент срочной ликвидности | 0,7-0,8 | 0,21 | 0,25 | 0,55 |

| 3. Коэффициент абсолютной ликвидности | 0,2-0,25 | 0,005 | 0,076 | 0,017 |

| 4. Чистый капитал, руб | -902,471 | 303,137 | 209,772 |

* Рассчитано по данным (форма № 1 «Бухгалтерский баланс») и (форма № 2 «Отчет о прибылях и убытках») ООО «Автомир» за 2004-2006 годы

Коэффициент срочной ликвидности в 2006 году, также как и в 2005 году и в 2006 году находится ниже отметки допустимого значения, что свидетельствует о том, что у ООО «Автомир» недостаточно оборотных средств, в частности денежных средств и дебиторской задолженности, чтобы погасить свои краткосрочные обязательства. Но, начиная с 2005 года, показатели срочной ликвидности возросли на 0,04 - в 2005 году и на 0,3 - в 2006 году. Это увеличение вызвано ростом дебиторской задолженности в 2005 и 2006 годах.

Коэффициент абсолютной ликвидности акционерного общества также ниже допустимого значения. Причем, если в 2005 году наблюдалось его увеличение на 0,071, то в 2006 году выявлено снижение коэффициента абсолютной ликвидности на 0,059. Такое снижение вызвано снижением доли денежных средств в 2006 году.

В 2004 году отмечена нехватка средств чистого капитала на 902,4 тыс.руб., но в 2005 году отмечено возрастание чистого оборотного капитала, что составило 303,1тыс. руб., а в 2006 году произошло небольшое снижение на 93,6 тыс.руб.

Коэффициент маневренности ООО «Автомир» гораздо ниже допустимого значения коэффициента. Кроме того, в 2004 году данный показатель был отрицательным и составил -1,6, что говорит о недостаточности собственных средств предприятия. Низкие показатели коэффициента маневренности в 2005 и в 2006 годах отрицательно характеризуют финансовую устойчивость общества.

Расчет и анализ коэффициентов финансовой устойчивости представлен в таблице 9. коэффициента оборачиваемости мобильных оборотных средств ООО «Автомир» за период с 2004 года по 2006 год является положительным, так как коэффициент оборачиваемости готовой продукции также возрос, что при одновременном возрастании коэффициента мобильных средств не ведет к затовариванию готовой продукции.

Число дней, за которые мобильные средства ООО «Автомир» совершают полный оборот, значительно уменьшилось и составило 17,5, тогда как в 2004 году число дней оборота составляло 43,5.

Таблица 9

Анализ показателей финансовой устойчивости ООО «Автомир»*

| Коэффициенты | расчет | 2004 г. | 2005 г. | 2006 г. | Изменения 2006 г к 2004году |

| 1.Коэффициент автономии | Стр.490/700 | 0,18 | 0,32 | 0,37 | 0,19 |

| 2. Коэффициент соотношения заемного и собственного капитала | Стр.690/490 | 4,5 | 2,1 | 3,02 | 1,48 |

| 3. Коэффициент маневренности собственных средств | Стр. 490-90/490 | -1,6 | 0,28 | 0,16 | 1,44 |

* Рассчитано по данным (форма № 1 «Бухгалтерский баланс») и (форма № 2 «Отчет о прибылях и убытках») ООО «Автомир» за 2004-2006 годы

По данным таблицы 9 можно, сделать следующие выводы: число дней, за которые мобильные средства ООО «Автомир» совершают полный оборот значительно уменьшилось и составило 17,5, тогда как в 2004 году число дней оборота составляло 43,5.

Увеличение коэффициента оборачиваемости материальных оборотных средств на 14% за анализируемый период свидетельствует об относительном снижении материальных запасов или об увеличении спроса на продукцию «Автомир»

Значение коэффициента оборачиваемости готовой продукции за период с 2004 года по 2006 год возросло на 26,29 и составило в 2006 году 39,3, что говорит о возрастании спроса на товары ООО «Автомир».

Время оборачиваемости готовой продукции снизилась по сравнению с 2004 годом на 1,54 дня, и составило 6,6 дней.

По результатам анализа выявлено увеличение коммерческого кредита, предоставляемого ООО «Автомир» В 2004 году данный коэффициент составлял 44,25, в 2005 году отмечено его увеличение до 72,7, а в 2006 году снижение до 54,9.

Время обращения дебиторской задолженности ООО «Автомир» снизилось по сравнению с 2004 годом на 1,54, что оценивается положительно, так как снижение данного коэффициента свидетельствует об уменьшении срока погашения дебиторской задолженности.

Продолжительность операционного цикла ООО «Автомир» в 2004 году составляла 35,84 дня, в 2005 году она снизилась до 19,45 дней, а в 2006 году достигла 15,8 дней. Такая устойчивая тенденция снижения операционного цикла является положительной и говорит об эффективности мероприятий, нацеленных на снижение данного показателя.

Увеличение коэффициента оборачиваемости кредиторской задолженности имеет место в ООО «Автомир». В 2004 году значение данного показателя было невелико и составляло 7,65. В 2005 году отмечена тенденция роста данного показателя до 36,2, продолжившая свой рост в 2006 году. Увеличение данного коэффициента в 2006 году произошло до 62,8. Это говорит об увеличении скорости оплаты задолженностей организации.

Расчет показателей деловой активности ООО «Автомир» представлен в таблице 10.

Таблица 10

Показатели деловой активности ООО «Автомир»

| Показатели | Расчет показателей | 2004 год | 2005 год | 2006 год |

| Коэффициент общей оборачиваемости капитала, К1 | Выручка от реализации / средний за период итог баланса | 4,47 | 10,4 | 16,1 |

| Коэффициент оборачиваемости оборотных средств, К2 | Выручка от реализации / средняя за период стоимость оборотных активов | 8,21 | 15,9 | 20,6 |

| Время обращения оборотных средств, Тобк | 360 / К2 | 43,5 | 22,6 | 14,5 |

| Коэффициент оборачиваемости материальных оборотных средств, К3 | Выручка от реализации / средняя за период величина запасов | 12,25 | 24,5 | 38,5 |

| Коэффициент оборачиваемости товарных запасов (готовой продукции), К4 | Выручка от реализации / средняя за период | 13,01 | 24,8 | 39,3 |

| Время обращения товарных запасов Тобр | 360 / К4 | 27,7 | 14,5 | 9,2 |

| Коэффициент оборачиваемости дебиторской задолженности, К5 | Выручка от реализации / средняя за период | 44,25 | 72,7 | 54,9 |

| Время обращения дебиторской задолженности, Тобр | 360 / К5 | 8,14 | 4,95 | 6,6 |

| Коэффициент оборачиваемости кредиторской задолженности, К6 | Выручка от реализации / средняя за период | 7,65 | 36,2 | 62,8 |

| Время оборота кредиторской задолженности, Тоб R | 360 / К6 | 47,06 | 9,9 | 5,7 |

| Продолжительность Операционного цикла | Тобн+Тобр | 35,84 | 19,45 | 15,8 |

* Рассчитано по данным (форма № 1 «Бухгалтерский баланс») и (форма № 2 «Отчет о прибылях и убытках») ООО «Автомир» за 2004-2006 годы

Таким образом, по результатам проведенного анализа финансово-хозяйственной деятельности ООО «Автомир» можно сделать следующие выводы: доля дебиторской задолженности составила в 2006 году 48,8% общей стоимости оборотных средств, что говорит об отвлечении оборотных средств предприятия и может негативно сказаться на финансово-хозяйственной деятельности. Увеличение материальных оборотных средств на 908,3 тыс. рублей говорит возникновении сложностей со сбытом продукции, основную часть источников предприятия составляют краткосрочные кредиты и займы, что увеличивает вероятность возрастания эффекта финансового рычага, одной из самых «больных» статей баланса является кредиторская задолженность. На конец 2006 года она составила 26,6% общей суммы источников средств предприятия, что говорит о финансовых затруднениях общества. Негативным моментом является снижение уровня рентабельности до 0,87%. Также отмечено снижение уровня рентабельности как собственного капитала на 1,2%, так и рентабельности заемного капитала 6,9%, что говорит о снижении эффективности использования данных источников средств.

Применение метода финансовых коэффициентов выявило нестабильное финансовое положение ООО «Автомир». Так оценка ликвидности показала значительное снижение доли денежных средств в 2006 году, оценка финансовой, устойчивости показала неустойчивое финансовое положение ООО «Автомир», о чем говорит выявленное превышение заемного капитала над собственным. Также имеет место снижение коэффициента маневренности собственных средств до -1,6%.

Похожие работы

... привлекательности, на микроуровне формируется имиджем кафе, усилиями кампании по продвижению собственного продукта, в том числе и по управлению качеством и ценами. Таким образом, качество оказания услуг населению в области общественного питания, выступает в роли одного из важнейших факторов потребительской привлекательности и конкурентоспособности. Вместе с тем, достижение качества оказания ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

... вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями. В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24». Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы ...

0 комментариев