Цели, задачи и модели анализа финансовых результатов деятельности предприятия

Основные показатели финансовых результатов деятельности предприятия

Источники информации для анализа финансовых результатов деятельности предприятия

Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

Анализ эффективности хозяйствования предприятия ООО «Автомир»

Методы управления запасами предприятия и анализ управления денежными потоками

Маржинальный анализ «узких мест» деятельности предприятия

Навигация

Анализ эффективности хозяйствования предприятия ООО «Автомир»

Анализ финансовых результатов деятельности предприятия ООО "Автомир"

121028

знаков

14

таблиц

2

изображения

2.3 Анализ эффективности хозяйствования предприятия ООО «Автомир»

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Однако показатели прибыли недостаточно характеризуют экономическую эффективность работы предприятия, ее надо сопоставить с величиной авансированных или потребленных средств. Наиболее обобщающим показателем эффективности хозяйственной деятельности является уровень рентабельности.

К направлениям, связанным с анализом эффективности хозяйствования предприятия на основе выбора критерия оценки, можно отнести:

- анализ прибыли предприятия;

анализ рентабельности продаж и рентабельности производственных активов предприятия;

- анализ распределения и использования прибыли предприятия.

Анализ прибыли предприятия

Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования для выявления резервов с целью повышения эффективности деятельности предприятия.

Анализ прибыли предприятия осуществляется в форме экспресс-анализа прибыли.

Показатели прибыли, используемые для экспресс-анализа прибыли представлены в приложении 10.

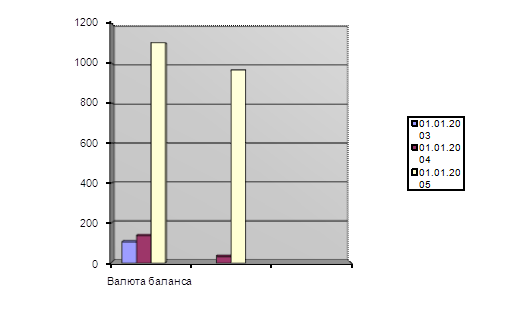

По данным приложения 10 видно, что чистая прибыль от продаж в 2006 году снизилась на 75, 8 тыс. руб. (11%), тогда как в 2005 году наблюдалось ее увеличение по сравнению с 2004 годом на 398, 7 тыс. руб. (в 4 раза).

Первостепенное значение в этом сыграло снижение прибыли от продаж в 2006 году на 66.0 тыс. руб. (9%) и увеличение ее в 2005 году на 491, 1 руб. ( в 3 раза). На увеличение налога на прибыль в 2005 году оказало влияние увеличение прибыли до налогообложения на 505,0 тыс. руб. (в 3,8 раз), причем ставка налога на прибыль оставалась на уровне 24%. Также отмечена тенденция снижения чистой прибыли общества в 2006 году на 55, 1 тыс. руб., где величина чистой прибыли составляла 520,3 тыс. руб. Величина чистой прибыли в 2004 году составила 129,3 тыс. руб., что на 390,9 тыс. руб. меньше значения данного показателя в 2005 году.

Анализ рентабельности продаж

Произведем анализ рентабельности продаж ООО «Автомир», используя при этом показатели характеризующие рентабельность общества. Расчет данных показателей представлен в приложении 11.

Проанализировав полученные результаты рентабельности продаж по данным приложения 11 можно сказать, что рентабельность продаж по прибыли от продаж в 2005 году по сравнению с 2004 годом увеличилась на 0,33%, в 2006 году - снизилась на 1,24% по сравнению с 2005 годом

На изменение данного показателя повлияло увеличение прибыли от продаж в 20005 году на 491,1 тыс. руб., а в 2 006 году ее снижение на 66,0 тыс. руб., в свою очереди на снижение прибыли от продаж в 2006 году оказало влияние увеличение себестоимости продукции, которая в 2006 году составила 66720,5 тыс. руб.

По данным приложения 11 видно, что увеличение рентабельности продаж по чистой прибыли в 2005 году оставило 0,618 % по сравнению с 2004 годом. Рост рентабельности продаж по чистой прибыли в 2005 году обусловлен увеличением прибыли до налогообложения, которая в 2004 году была снижена за счет убытка, понесенного по внереализационным операциям 66,3 тыс. руб.

Снижение рентабельности продаж по чистой прибыли в 2006 году на 0,9% объясняется снижением чистой прибыли на 55,1 тыс. рублей. Этому способствовало снижение прибыли до налогообложения, влияние на которую оказал убыток от внереализационных операций. Несмотря на то, что результаты по операционной и внереализационной деятельности оказали влияние на финансовые результаты деятельности акционерного общества, существенной роли в изменении показателей рентабельности продаж они не сыграли. Так показатели рентабельности по чистой прибыли, рассчитанные с учетом результатов по внереализационной деятельности, практически не отличаются от результатов показателей рентабельности по чистой прибыли, как в 2004 и 2005 году, так и в 2006 году и их влияние на эффективность деятельности несущественно.

Анализ рентабельности производственных фондов

Произведем анализ рентабельности производственных активов ООО «Автомир»», начиная с замены значений базисного уровня на фактический по фондоемкости продукции, затем по оборачиваемости материально-производственных запасов, и, наконец, по рентабельности продаж. Необходимые показатели для проведения данного анализа представлены в приложении 12.

Определим влияние вышеперечисленных факторов на рентабельность производственных фондов сначала в 2005 году, затем в 2006 году и проанализируем их.

1. Влияние изменения фондоемкости продукции на изменение рентабельности производственных активов в 2005 году.

1,87/(0,015+0,082)-17,3 = 19,3-17,3=2

2. Влияние на изменение рентабельности производственных активов изменения оборачиваемости материально-производственных запасов (коэффициента закрепления).

1,87 / (0,015+0,041) - 19,3 = 33,4 - 19,3 = 14,1

3. Влияние на изменение рентабельности производственных активов, изменения рентабельности продаж в 2005 году.

39,42-33,4 = 6,02

4. Общее изменение рентабельности производственных активов в 2005 году

39,42-17,3 = 22,12

Произведем проверку полученного результата общего изменения рентабельности производственных активов путем суммирования влияния отдельных факторов: 2+ 14,1+6,02 = 22,12

Далее, определим изменение рентабельности производственных фондов ООО «Автомир» за счет влияния тех же факторов, но в 2006 году.

1. Влияние изменения фондоемкости продукции на изменение рентабельности производственных активов в 2006 году

2,2 / (0,013 + 0,041) - 39,42 = 40,74 - 39,42 = 1,32

2. Влияние на изменение рентабельности производственных активов изменения оборачиваемости материально-производственных запасов (коэффициента закрепления) в 2006 году

2,2 / (0,013 + 0,03) - 40,74 = 51.16 - 40,74 = 40,42

3. Влияние на изменение рентабельности производственных активов, изменения рентабельности продаж

24,39-51,16 = -26,77

4.Общее изменение рентабельности производственных активов в 2006 году

24,39-39,42 = - 15,03.

Произведем проверку полученного результата общего изменения рентабельности производственных активов путем суммирования влияния отдельных факторов:

1,32+ 10,42-26,77 = - 15,03.

По результатам таблицы 12 можно сделать вывод о том, что по сравнению с 2004 годом рентабельность производственных активов увеличилась с 137% до 39,42% или на 22,12 процентных пункта. Этот рост рентабельности производственных активов произошел под влиянием всех трех факторов.

Главная роль в повышении рентабельности производственных фондов принадлежит фактору изменения оборачиваемости материально-производственных запасов, под воздействием которого рентабельность производственных активов увеличилась в 2005 году на 14,1%.

Под влиянием фактора изменения рентабельности продаж рентабельность производственных активов увеличилась на 6,02%. Наиболее меньший вес в изменении рентабельности производственных активов занимает фактор изменения оборачиваемости материально-производственных запасов. На его долю приходится всего лишь 20% увеличения рентабельности производственных активов в 2005 году. По сравнению с 2005 годом рентабельность производственных активов в 2006 году снизилась до 24,39%. Увеличение рентабельности производственных активов на 10,42% вызвано влиянием фактора изменения оборачиваемости материально производственных запасов и фактора изменения фондоемкости продукции (1,32%). Однако это увеличение не сыграло большой роли в увеличении рентабельности производственных активов общества в 2006 году, так как имело место снижение рентабельности производственных активов на 26,7% за счет фактора изменения рентабельности продаж, что и явилось основной причиной снижения рентабельности производственных активов в 2006 году на 15,03%.

Поскольку существует множество показателей эффективности, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала (ROE). Анализ эффективности собственного капитала производится с использованием формулы «DuPont».

При использовании данной модели можно выявить зависимость рентабельности собственного капитала от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие.

Произведем анализ показателя ROE ООО «Автомир» на основании данных, представленных в приложении 13.

По данным анализа видно, что показатель рентабельности собственного капитала ООО «Автомир» снизился в 2006 году на 0,13, тогда как в 2005 году наблюдалось увеличение данного показателя на 0,27. Снижение показателя рентабельности собственного капитала ООО

«Автомир» в 2006 году говорит о снижении эффективности использования источников собственных средств, при этом возрастает роль заемных средств, при осуществлении обществом своей деятельности. Увеличение показателя в 2005 году говорит о возрастании эффективности использования собственных средств и снижении роли заемного капитала. Это, в свою очередь свидетельствует о повышении эффективности деятельности акционерного общества, так как увеличение показателя рентабельности собственного капитала говорит об увеличении источников собственных средств.

Анализ чистой прибыли ООО «Автомир» проведем на основании данных приложения 14.

По результатам данных приложения 14 видно, что чистая прибыль ООО «Автомир»», оставшаяся у общества после уплаты налога на прибыль остается в распоряжении фирмы, но не распределяется ни в фонд материального поощрения, ни на увеличение резервного фонда, ни на выплаты дивидендов, хотя в уставе общества предусмотрено создание резервного фонда и фонда накопления. Однако увеличение данных фондов на предприятии не осуществляется.

ГЛАВА 3. Рациональная организация деятельности предприятия

Похожие работы

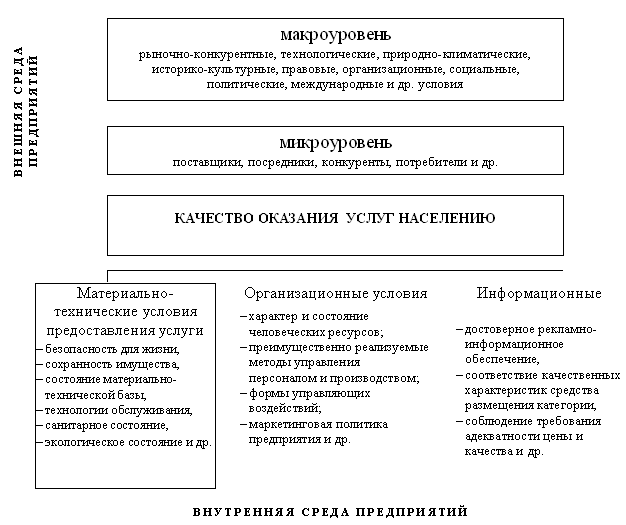

... привлекательности, на микроуровне формируется имиджем кафе, усилиями кампании по продвижению собственного продукта, в том числе и по управлению качеством и ценами. Таким образом, качество оказания услуг населению в области общественного питания, выступает в роли одного из важнейших факторов потребительской привлекательности и конкурентоспособности. Вместе с тем, достижение качества оказания ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

... вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями. В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24». Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы ...

0 комментариев