Цели, задачи и модели анализа финансовых результатов деятельности предприятия

Основные показатели финансовых результатов деятельности предприятия

Источники информации для анализа финансовых результатов деятельности предприятия

Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир»

Модели организации и методы финансовых коэффициентов анализа финансовых результатов деятельности предприятия

Анализ эффективности хозяйствования предприятия ООО «Автомир»

Методы управления запасами предприятия и анализ управления денежными потоками

Маржинальный анализ «узких мест» деятельности предприятия

Навигация

Методы управления запасами предприятия и анализ управления денежными потоками

Анализ финансовых результатов деятельности предприятия ООО "Автомир"

121028

знаков

14

таблиц

2

изображения

3.1 Методы управления запасами предприятия и анализ управления денежными потоками

Закупки товаров большими партиями приводят к большим по объему запасам и большим издержкам, связанным с хранением. Но общая стоимость закупок с уменьшением размеров партий может возрастать, поскольку предприятие расходует дополнительные средства на размещение заказов, приемку закупаемых товаров, на прохождение счетов и другие действия, связанные с закупкой каждой партии товаров. Необходимо планировать размер партии и число закупаемых партий, при которых сумма издержек по обслуживанию закупок и хранению запасов была бы наименьшей. Поэтому одним из методов управления товарными запасами на предприятии является оптимизация партий закупаемых товаров [6,78].

Результаты расчетов в таблице 11 показывают, что оптимальное количество закупок товаров - это 12 партий в год по 6 штук (автомобилей), при наименьших издержках 12 000 руб. При других размерах партии издержки будут выше.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования [31,349].

Таблица 11

Определение оптимального размера закупаемой партии автомобилей для ООО”Автомир”

| Показатели | 2004 г. | 2005 г. | 2006 г. |

| Число закупаемых в год партий | 10 | 11 | 12 |

| Размер партии, шт. | 10 | 8 | 6 |

| Среднегодовой запас, шт. | 6 | 5 | 4 |

| Стоимость среднегодового запаса, руб. | 2448000 | 2040000 | 1632 |

| Издержки хранения, руб./год | 18000 | 15000 | 12000 |

| Издержки по обслуживанию закупок, руб./год | 25000 | 27500 | 30000 |

| Всего издержек, связанных с запасом, руб./год | 43000 | 42500 | 42000 |

* Рассчитано по результатам бухгалтерского баланса (Форма №1) ООО «Автомир»

Одно из направлений управления финансами предприятия - это эффективное управление потоками его денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа его денежных потоков [30, 294].

Управление денежными потоками предполагает анализ этих потоков, учет движения денежных средств и разработку плана движения денежных средств. Различают два метода расчета показателей денежного потока: прямой и косвенный. При первом случае расчет осуществляется на основании счетов бухгалтерского учета. Суммируются все положительные и отрицательные потоки, определяется соотношение меду ними. Особое значение при этом методе имеют такие финансовые результаты как выручка от реализации и затраты на производство реализованной продукции. При косвенном методе для расчетов используется баланс предприятия и отчет о прибылях и убытках. Основа расчетов здесь - прибыль. При расчете пассивов положительные потоки увеличиваются, при росте активов - уменьшаются (и наоборот) [9, 44].

В результате при прямом методе предприятие получает ответы на вопросы относительно притоков и оттоков денежных средств и их достаточности для обеспечения всех платежей. Косвенный метод показывает взаимосвязь различных видов деятельности предприятия, а также влияние на прибыль изменений в активах и пассивах предприятия.

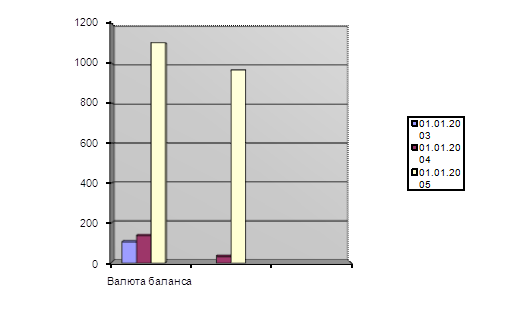

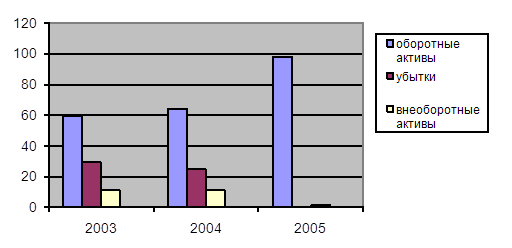

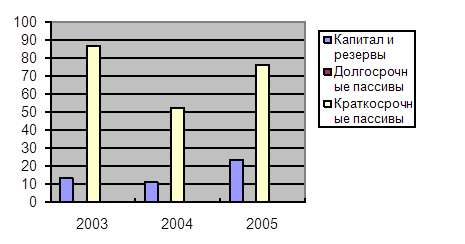

Произведем анализ потоков денежных средств ООО «Автомир» косвенным методом. Так как информация бухгалтерского учета по итогам главной книги является коммерческой тайной акционерного общества, то доступной информацией в данном случае выступают данные бухгалтерского баланса данного общества (приложение 15) и отчета о прибылях и убытках (Форма 2) (приложение 16), на основании данных которых и предоставляется возможность провести анализ денежных потоков косвенным методом. Для этого воспользуемся данными актива и пассива баланса. За начало отчетного периода возьмем данные 2004 года, за конец отчетного периода - данные 2006, года. Данные актива и пассива представлены в приложении 17.

При проведении анализа денежных потоков необходимо выяснить, за счет средств какой деятельности произошел приток (отток) денежных средств — за счет основной деятельности, за счет инвестиционной деятельности или за счет финансовой деятельности.

Используя данные приложения 17, произведем анализ денежных потоков, результаты которого поместим в таблицу 12.

Таблица 12

Анализ денежных потоков ООО «Автомир»

| Денежные потоки | Сумма, руб. |

| 1. Денежные средства от основной деятельности | |

| Чистая прибыль | 465250 |

| Дебиторская задолженность | -1634498 |

| Запасы | -908389 |

| Краткосрочные финансовые вложения | - |

| Краткосрочные кредиты банков | - |

| Кредиторская задолженность | 385351 |

| Итого денежные средства от основной деятельности: | -1692 276 |

| 2. Денежные средства от инвестиционной деятельности | |

| Приобретение основных средств | -864054 |

| Продажа краткосрочных финансовых вложений | - |

| Итого денежные средства от инвестиционной деятельности: | -864054 |

| 3. Денежные средства от финансовой деятельности | |

| Получение долгосрочного кредита банка | - |

| Эмиссия акций | - |

| ИТОГО денежные средства от финансовой деятельности | - |

| ИТОГО чистое изменение денежных средств за период: | -25566330 |

* Составлено по данным бухгалтерского баланса (Форма № 1) и отчета о прибылях и убытках (Форма №2) ООО «Автомир» за 2004-2006 годы

По результатам проведенного анализа, на основании данных таблицы 12, можно сделать следующие выводы. ООО «Автомир» за период с 2004 по 2006 годы получало прибыль в основном от основной деятельности. Но, несмотря на получение прибыли, имеет место дефицит денежных средств, как от основной деятельности акционерного общества, так и от инвестиционной деятельности. Из данного заключения следует, что нехватку денежных средств данное предприятие компенсирует за счет заемных источников средств, что свидетельствует о неэффективном и нерациональном управлении денежными средствами. На снижение денежных средств от основной деятельности оказывает влияние значительное увеличение материальных запасов и дебиторской задолженности. При сложившейся ситуации дефицита денежных средств, следует особое внимание уделять управлению дебиторской задолженностью и принятию мер по оптимизации товарных запасов.

Похожие работы

... привлекательности, на микроуровне формируется имиджем кафе, усилиями кампании по продвижению собственного продукта, в том числе и по управлению качеством и ценами. Таким образом, качество оказания услуг населению в области общественного питания, выступает в роли одного из важнейших факторов потребительской привлекательности и конкурентоспособности. Вместе с тем, достижение качества оказания ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

... вида в зависимости от способа погашения кредита: кредит, погашаемый в рассрочку, и кредит, погашаемый единовременно. Каждый вид кредита характеризуется своими особенностями. В дипломной работе проведен анализ потребительского кредитования в банке в ЗАО «ВТБ-24». Акционерный коммерческий банк ЗАО «ВТБ-24» - многопрофильный частный финансовый институт, один из лидеров российской банковской системы ...

0 комментариев