Навигация

Порядок формирования показателей прибыли и рентабельности

38773

знака

17

таблиц

0

изображений

1.2 Порядок формирования показателей прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

В экономической литературе дается следующее определение прибыли: продажи продукции (работ, услуг) чистый доход принимает форму прибыли [15, с. 34].

В соответствии со ст. 247 Налогового кодекса РФ, прибылью признается полученный доход, уменьшенный на величину произведенных расходов.

По сути, эти (Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов России 6.07.99 №43н).

Согласно этому ПБУ 4/99, показателями, влияющими на финансовый результат деятельности предприятия, являются:

Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто –приводящее к увеличению капитала этой организации, за исключением уменьшения вкладов участников (собственников имущества).

Под доходами по обычным видам деятельности (выручкой) понимается выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ или оказанием услуг.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг). Показатели рентабельности выражаются в». Алгоритм ее формирования отражен на рисунке 1.2.

В процессе формирования рассчитывают:

валовую прибыль;

прибыль от продаж;

прибыль до налогообложения;

чистую (нераспределенную) прибыль [12, с. 97].

Прибыль от продажи продукции представляет собой разницу между выручкой от продажи продукции и себестоимостью проданных товаров.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

, (1.5)

, (1.5)

где Кi -

При расчете влияния факторов первого порядка на прибыль используем аддитивную факторную модель:

![]() , (1.6)

, (1.6)

где ВБ - валовая прибыль;

ПР - прибыль от продажи товаров;

ПП - прибыль от прочей реализации.

Количественное изменение каждого фактора равно влиянию этого фактора на изменение прибыли.

Для расчета влияния факторов, от которых зависит прибыль от продажи величины результативного показателя до и после изменения уровня того или. (1.9)

Алгебраическая сумма влияния всех факторов обязательно должна быть равна общему приросту результативного показателя:

![]() . (1.10)

. (1.10)

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

ассчитывать с ть предприятия, не связанная с продажей продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки

Прп - валовая прибыль от продажи продукции;

ЧП - чистая затрат.

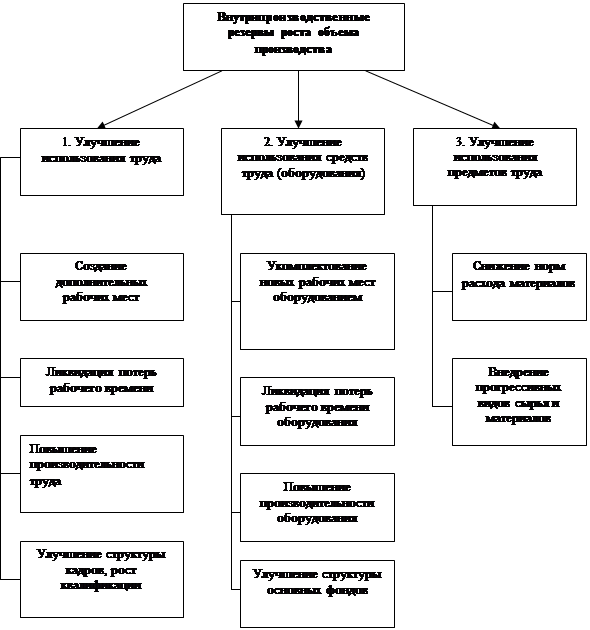

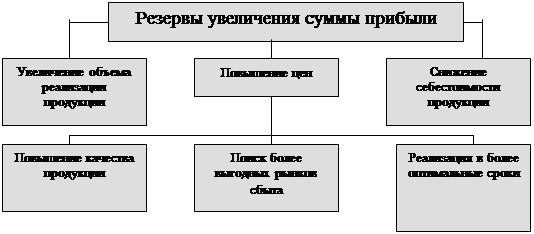

1.3 Резервы роста прибыли предприятия

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за объема продукции рассчитывается по формуле:

, (1.22)

, (1.22)

где: ![]() - резерв роста прибыли за счет увеличения объема продукции; структуры производственной системы.

- резерв роста прибыли за счет увеличения объема продукции; структуры производственной системы.

Для оптимизации издержек фирмы:

уменьшают расход материалов и снижают затраты, применяют более дешевые материалы, заменители, рационализируют использование материалов; оизводства, которая предполагает:

обеспечение правильного отношения к программе работников и проведение систематической экономии финансовых, материальных и трудовых ресурсов на всех этапах производственного процесса;

выбор видов затрат, подлежащих снижению;

В группу материально-технических входят: механизация и автоматизация производственных процессов, применяемая технология, конструкция и технические характеристики продукции, используемые материалы, их удельный расход и т. п.

Среди социальных факторов выделяют культурно-технический уровень кадров, их квалификацию, способы развязывания инициативы и активизации творческой деятельности, вершенствование техники и технологии производства, повышение культурно-технического уровня и квалификации кадров, совершенствование организации труда, производства и управления.

Таким образом, для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы).

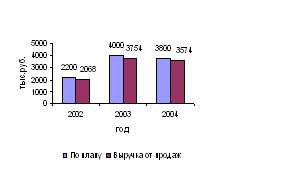

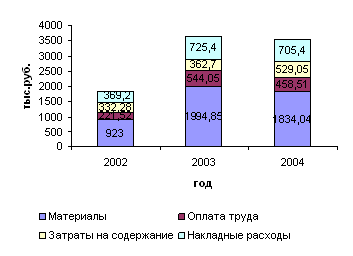

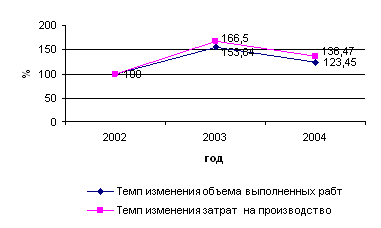

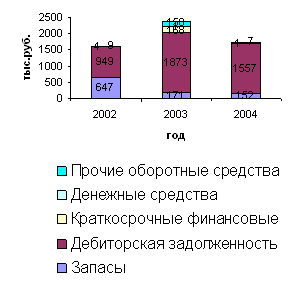

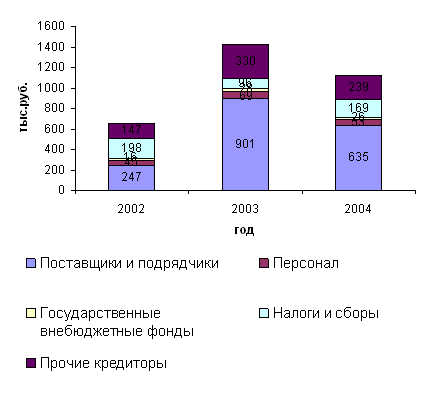

Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР»

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев