Навигация

Экономическая характеристика предприятия

38773

знака

17

таблиц

0

изображений

2.1 Экономическая характеристика предприятия

Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ООО «СМР».

ООО «СМР» является коммерческой организацией, хозяйственным обществом и ставит своей целью получение прибыли.

ООО «СМР» создано на основании общего собрания учредителей, протокол № 1 от 26.10.2001 и действует в соответствии с Законом РФ «Об обществах с ограниченной ответственностью» и другим действующим законодательством РФ.

Юридический адрес предприятия: М-ская область, г. N-ск, ул. Аэрофлотская, 5.

осуществляет:

Основной вид деятельности: - производство общестроительных работ по возведению зданий;

Дополнительные виды деятельности:

производство пластмассовых изделий, используемых в строительстве;

производство мебели для офисов и предприятий торговли;

оптовая торговля бытовой мебелью;

прочая оптовая торговля;

розничная торговля мебелью;

специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки;

деятельность гостиниц с ресторанами;

деятельность ресторанов;

деятельность баров.

Высшим органом управления Общества является общее собрание участников. Участники обладают количеством голосов, пропорциональным размеру их долей в Уставном капитале.

Текущее руководство деятельностью Общества осуществляет Генеральный директор. Генеральный директор избирается и освобождается от должности общим собранием участников Общества.

Генеральный директор осуществляет оперативное руководство деятельностью

На предприятии существует 6 отделов:

руководство;

бухгалтерия;

проектно-договорной отдел;

коммерческо-сбытовой отдел;

изуется следующими показателями (табл. 2.1).

Таблица 2.1

Основные показатели финансово-хозяйственной деятельности за 2005-2006 гг.

| Показатели | 2005 г. | 2006 г. | Изменение | |

| (+,-) | % | |||

| Среднесписочная численность работающих, чел. | ||||

| Фонд оплаты труда, млн. руб. | ||||

| Производительность труда (выработка на 1 работающего), млн. руб./чел. | ||||

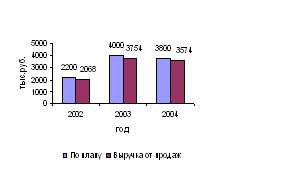

Из таблицы 2.1 видно, что в 2006 г. выручка выросла на 87,32%. Кроме того, положительным моментом является то, что темп роста выручки (187,32%) превысил темп рта, страхования имущества, автоматизации производства внедряются в работу предприятия.

2.2 Комплексный анализ финансовых результатов деятельности предприятия за 2005-2006 г.г.

Обобщающая оценка финансовых результатов деятельности предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее

Таблица 2.2

Динамика состава и структуры прибыли

| Показатели | 2005 г. | 2006 г. | Фактическая сумма прибыли в сопоставимых ценах 2004 г., млн. руб. | ||||

| Сумма, млн. руб. | Структура, % | План | факт | ||||

| Сумма, млн. руб. | Структура, % | Сумма, млн. руб. | Структура, % | ||||

| Прибыль отчетного периода | |||||||

| Прибыль от основной деятельности | |||||||

| Прочие доходы | |||||||

Как показывают данные, приведенные в таблице 2.2, план по прибыли в 2006 г. перевыполнен на 10,21% ((4077,8-3700)*100/3700).

По сравнению с предшествующим годом темп прироста прибыли составил 331,66 % ((407,78-829,4)* прибыли в 2005-2006 гг.

Из рисунков 2.2 и 2.3 видно, что наибольшую долю в структуре прибыли предприятия занимает прибыль от основной деятельности (94,77% в 2005 г. и 96,29% в 2006 г.). Удельный вес прочих результатов 2005 г. составил 5,23%, а 2006 г. - лишь 3,71 % балансовой прибыли. Это является отражением того, что предприятие в наиболее рентабельных работ приводит к пропорциональному увеличению прибыли. Если же работы являются убыточными, то при увеличении объемов работ происходит уменьшение суммы прибыли.

Себестоимость и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Исходные данные, необходимые для расчета влияния этих факторов на сумму прибыли, разместили в таблице 2.3.

Таблица 2.3

Исходные данные для факторного анализа прибыли от продажи, млн. руб.

| Показатель | 2005 г. | Условный показатель, рассчитанный в ценах 2005 г. на объем 2006 г. | 2006 г. | Абс. отклонение |

| Объем выполненных работ | ||||

| Полная себестоимость выполненных работ | ||||

| Прибыль от основной деятельности |

Сравнивая сумму прибыли, предшествующего года и условную, рассчитанную исходя из фактического объема и ассортимента продукции отчетного года, но при ценах и себестоимости базового (предшествующего) года, узнаем, на сколько она а сумму прибыли (DП(V)):

DП(V) = П2005 * DV / 100

![]() млн. руб.

млн. руб.

Определим влияние структурного фактора (DП(стр.)):

DП(стр) = DП(V, стр.) - DП(V)

DП(стр) = 34,63 – 1,85 = +32,78 млн.руб.

Влияние изменения полной себестоимости на сумму прибыли (DП(С)) устанавливается сравнением фактической себестоимости выполненных работ в отчетном году с условным показателем, рассчитываемым в ценах базового года: приведены исходные данные для факторного анализа прибыли от основной деятельности.

Таблица 2.4

Исходные данные для факторного анализа прибыли от основной деятельности, млн. руб.

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт | Абс. отклонение |

| Объем выполненных работ | ||||

| Полная себестоимость выполненных работ | ||||

| Прибыль от основной деятельности |

Данный анализ также проведем способом ценных подстановок, последовательно заменяя плановую величину каждого фактора фактической. Алгоритм расчета представлен в таблице 2.5.

Условные обозначения

Таблица 2.5

Расчет влияния факторов на изменение суммы прибыли от основной деятельности

| Показатель | Условия расчета | Алгоритм расчета | |||

| Объем работ | Структура выполненных работ | Цена | Себесто-имость | ||

| План | |||||

| Усл1 | |||||

| Усл2 | |||||

| Усл3 | |||||

| Факт | |||||

Ппл = 370,0 млн. руб.

Найдем сумму прибыли при фактическом объеме остальных факторов. Для этого рассчитаем процент выполнения плана по объему работ (Крп) и скорректируем плановую сумму прибыли на этот процент:

жи повлек за собой увеличение суммы прибыли на 4,3 млн. руб.

Отрицательное значительно перекрывает отрицательное влияние увеличения себестоимости. Это также положительно характеризует деятельность предприятия.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев