Навигация

Расчет экономического эффекта внедряемых решений

38773

знака

17

таблиц

0

изображений

3.2 Расчет экономического эффекта внедряемых решений

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от продажи продукции, снижение выявленные резервы роста прибыли (табл. 3.3).

Таблица 3.3

Обобщенные резервы увеличения суммы прибыли.

| Мероприятие | Резервы увеличения прибыли, млн.руб. |

| Применение легких тонкостенных конструкций | |

| Проведение семинаров как рекламное мероприятие, направленное на целевую аудиторию | |

| Итого: | 183,20 |

Возможная сумма затрат на рубль выполненных работ составляет 0,861 руб. (0,891-0,03).

Умножим эту сумму затрат на возможный объем работ выраженный в продажных ценах (производства (окупаемость затрат) на 3,91%.

Произведем расчет основных затрат в связи с внедрением новой технологии (таблица 3.4).

Таблица 3.4

Затраты на реализацию мероприятий

| Наименование затрат | Сумма, руб. |

| 1. Проведение рекламных мероприятий | |

| 2. Повышение квалификации персонала | |

| Итого: | 4 363 800 |

Сумму дополнительных затрат примем равной 1% от инвестиций.

10307800 * 1% = 103 078 руб.

Для реализации мероприятий предполагается использовать сумму нераспределенной на первые шесть месяцев работы (таблица 3.5).

Таблица 3.5

План движения денежных средств на 6 месяцев работы (руб.)

| Месяцы | |||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Объем инвестиций | 4363800 | ||||||

| Объем работ | |||||||

| Затраты | |||||||

| Налогооблагаемая прибыль | |||||||

| Налог на прибыль | |||||||

| Чистая прибыль | |||||||

| Чистые денежные поступления | 332410,32 | 332410,32 | 332410,32 | 332410,32 | 332410,32 | 332410,32 | |

Таким образом, приведенные расчеты показывают, что дополнительная чистая прибыль составляет 332410,32 руб. ежемесячно.

Далее

Таблица 3.6

Таблица дисконтированных денежных потоков (руб.)

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Поток инвестиций | 4363800 | ||||||

| Чистые потоки денежных средств по текущей деятельности | |||||||

| Коэффициент дисконтирования при ставке сравнения 1,08% в месяц | |||||||

| Текущая стоимость чистых потоков денежных средств | |||||||

| То же с нарастающим итогом | -4363800 |

Денежные потоки за 20 месяцев работы представлены в Приложении 2.

Далее определим реализуемость проекта на основе расчета интегральных показателей эффективности проекта (таблица 3.7).

Таблица 3.7

Расчет аналитических коэффициентов

| Чистый приведенный эффект, NPV | |

| Индекс рентабельности инвестиций, PI | |

| Внутренняя норма доходности, IRR = r, при котором NPV = f (r) = 0. | |

| Срок окупаемости PP |

Проведенные расчеты указывают, что разработанные мероприятия удовлетворяют всем критериям эффективности инвестиционных проектов. NPV > 0, PI > 1,

Таблица 3.8

Некоторые технико-экономические показатели

ООО «СМР» после внедрения мероприятий

| Показатель | Значение до мероприятий | Значение после мероприятий с учетом инфляции | ||

| 6% | 7,5% | 10% | ||

| Выручка, тыс. руб. | 3603,10 | 4111,14 | 4103,02 | 4089,51 |

| Себестоимость, тыс. руб. | ||||

| Прибыль, тыс. руб. | ||||

| Рентабельность производственной деятельности, % | ||||

Таким образом, значения в таблице показывают, что даже при уровне инфляции 10% предложенные мероприятия позволяют предприятию улучшить экономические показатели хозяйственной деятельности, что благоприятно отразится на его рыночной позиции в дальнейшем.

Таким образом, проект эффективен и подлежит применению. Анализ суммарных доходов и расходов в связи с проектом доказывает целесообразность его осуществления.

Заключение

Итак, получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества й системе, и реализующихся через созданный в ней хозяйственный механизм.

Такой подход позволяет разграничивать понятие прибыли как экономической категории и как финансового результата деятельности хозяйственного субъекта.

Поиск резервов повышения эффективности использования всех видов имеющихся ресурсов - одно из важнейших задач любого производства. Выявлять и практически использовать эти резервы можно только с помощью тщательного финансового экономического анализа.

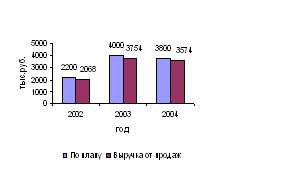

Анализ финансовых результатов деятельности предприятия является неотъемлемой частью финансово-экономического анализа. Основными показателями, характеризующими эффективность деятельности предприятия является от продажи в составе балансовой прибыли - 96,29%.

План прибыли от основной деятельности перевыполнен на 22,66 млн. руб. или на 6,12%.

Сумма прибыли от продажи продукции в 2006 году почти в 5 раз (на 399,5%) больше, чем в 2005 году.

Чистая прибыль предприятия увеличилась на 221,26 млн. руб. или 394,83%.

Значительную роль в столь быстром приросте суммы прибыли сыграло улучшение деятельности предприятия. Это показал факторный анализ прибыли и рентабельности.

Наибольшее изменение прибыли от основной деятельности произошло за счет изменения структуры выполняемых работ. Удельный вес более доходных работ возрастает. Увеличение прибыли за счет объемов работ произошло на 2,36%.

Наиболее полно, чем прибыль, окончательные результаты хозяйствования характеризуют показатели рентабельности.

Эта система известна сегодня как "Сталдом" Современная Технология Альтернативного Легкосборного Домостроения. Она успешно применяется в некоторых крупных строительных компаниях России.

Важной частью маркетинговой стратегии ООО «СМР» должно стать внести корректировки в маркетинговую стратегию компании. Суть предлагаемой маркетинговой стратегии сводится к следующему:

проведение рекламных мероприятий, направленных на целевую аудиторию –енностные установки организации, знакомы с основными закономерностями и принципами внутрифирменного взаимодействия.

Для реализации мероприятий предполагается использовать сумму нераспределенной прибыли без привлечения внешних источников финансирования.

Планируется, что после мероприятий будет достигнут рост объемов работ на 15%.

Таким образом, при увеличении объемов строительно-монтажных работ на 15% и снижении на 0,03 руб. затрат на рубль выполненных работ (за счет внедрения новой технологии), ООО «СМР» получит дополнительную прибыль в сумме 183,20 млн. руб. и увеличит рентабельность производства (окупаемость затрат) на 3,91%.

Список использованных источников

Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 3 ноября 2006 г.)

Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (с изм. и доп. от 19 июля 2007 г.)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29 июля 1998 г. N 34н (с изм. от 26 марта 2007 г.)

Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98 (утв. приказом Минфина РФ от 9 декабря 1998 г. N 60н) (с изменениями от 30 декабря 1999 г.)

Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99. Утверждено приказом Минфина РФ от 6 июля 1999 г. N 43н (с изм. и доп. от 18 сентября 2006 г.)

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) (с изменениями от 27 ноября 2006 г.)

Приказ Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" (с изм. и доп. от 18 сентября 2006 г.).

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 утверждено приказом Минфина РФ от 30.03.2001 г. № 26н (с изм. и доп. от 27 ноября 2006 г.)

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержден Приказом МФ РФ 31.10.2000 г. № 94н (с изм. и доп. от 18 сентября 2006 г.).

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Утверждены приказом Минфина РФ от 20.05.03 г. № 44н

Методические указания по проведению анализа финансового состояния организаций. Утверждены приказом ФСФО РФ от 23.01.2001 г. № 16.

Абрютина, М.С. Экономический анализ хозяйственной деятельности: Учебное пособие / М.С.Абрютина. – М.: Дело и сервис, 2006. - 512 с.

Абрютина, М.С., Грачев, А.В. Экспресс-анализ бухгалтерской отчетности / М.С.Абрютина, А.В.Грачев. – М.: Дело и сервис, 2006. - 192 с.

Артеменко, В.Г., Беллендир, М.В. Финансовый анализ: Учебное пособие, 4-е изд., перераб. и доп. / В.Г.Артеменко, М.В.Беллендир. - М.: Дело и сервис, 2006. - 160 с.

Балабанов, И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. Пособие / И.Т.Балабанов. – М.: Финансы и статистика, 2004. - 80 с.

Барнгольц, С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений: Учебник. – 4-е изд., перераб.и доп. / С.Б. Барнгольц. – М.: Финансы и статистика, 2006. – 407 с.

Безруких, П.С., Ивашкевич, В.Б., Кондраков, Н.П. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Ивашкевич, Н.П. Кондраков. - М.: Бухгалтерский учет, 2004. - 576 с.

Вакуленко, Т.Г., Фомина, Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г.Вакуленко, Л.Ф.Фомина. - СПб.: Издательский дом Герда, 2005. - 288 с.

Глазов, М.М. Экономическая диагностика предприятия: новые решения / М.М.Глазов. – СПб ГУ, 2003. - 87 с.

Донцова, В.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности / В.В.Донцова. - М.: ИКЦ «ДИС», 2003. - 144 с.

Ефимова, О.В. Финансовый анализ / О.В.Ефимова. - М.: Бухгалтерский учет, 2004. - 208 с.

Камышанов, П.И. Практическое пособие по аудиту / П.И.Камышанов. -М.: ИНФРА-М, 2004. - 522 с.

Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В.Ковалев. - М.: Финансы и статистика, 2006. - 432 с.

Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия / В.В.Ковалев, О.Н.Волкова. - М.: ПБОЮЛ, 2004. - 424 с.

Ковалев, В.В., Патров, В.В. Как читать баланс / Ковалев, В.В., В.В.Патров. – М.: Финансы и статистика, 2006. - 279 с.

Кондраков, Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит / Н.П.Кондраков. – М.: Перспектива, 2004. – 462 с.

Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки. / М.Н.Крейнина. - М.: ИКЦ «ДИС», 2003. - 224 с.

Лазовский, Л.Ш., Райзберг, Б.А., Ратновский, А.А. Универсальный бизнес-словарь / Л.Ш.Лазовский, Б.А.Райзберг, А.А.Ратновский. - М.: ИНФРА-М, 2006. - 640 с.

Лоханина, И.М. Финансовый анализ на основе бухгалтерской отчетности: Учеб.пособие; 2-е изд., перераб.и доп. / И.М.Лоханина. - Ярославль, 2004. - 103 с.

Макарьян, Э.А., Герасименко, Г.П. Финансовый анализ / Э.А.Макарьян. - М.: Финансы и статистика, 2005. - 256 с.

Перфильев, А.Б. Развитие и содержание действующих методик анализа финансового состояния российских предприятий: Учеб.пособие для ВУЗов / А.Б.Перфильев. - Яр.: изд-во МУБиНТ, 2006. – 156 с.

Поляк, Г.Б. Финансовый менеджмент / Г.Б.Поляк. – М.: «Финансы». Издательское объединение «ЮНИТИ», 2004. – 145 с.

Риполь-Сарагоси, Ф.Б. Основы финансового и управленческого анализа / Ф.Б. Риполь-Сарагоси. - М.: ПРИОР, 2006. – 224 с.

Родионова, В.М., Федотова, М.А. Финансовая устойчивость предприятия в условиях инфляции / В.М.Родионова, М.А.Федотова. - М.: Перспектива, 2007. – 98 с.

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: 3-е изд. / Г.В.Савицкая. - Мн.: ИП «Экоперспектива», 2007. - 498 с.

Смрнов, А.Д. Финансовый анализ деятельности фирм / А.Д.Смирнов. - М.: Ист-Сервис, 2004. – 128 с.

Шеремет, А.Д., Сайфулин, Р.С. Методика финансового анализа / А.Д.Шеремет, Р.С.Сайфуллин. - М.: ИНФРА-М, 2002. - 164 с.

Шишкин, А.К., Микрюков, В.А., Дышкант, И.Д. Учет, анализ, аудит на предприятии: Учебн. пособие для ВУЗов / А.К.Шишкин, В.А.Мирюков, И.Д.Дышкант. - М.: Аудит, ЮНИТИ, 2007. – 496 с.

Белых, Л.П. Финансовый анализ в оценке инвестиционной привлекательности предприятий / Л.П.Белых // Бухгалтерский учет. – 200. - № 10. – С. 95-98.

Бортников, А.П. О платежеспособности и ликвидности предприятия / А.П.Бортников // Бухгалтерский учет. - 2005. - № 11. – С. 32-34.

Ефимова, О.В. Анализ платежеспособности и ликвидности предприятия / О.В.Ефимова // Бухгалтерский учет. - 2004. - № 6.– С. 32-35.

Ефимова, О.В. Анализ показателей ликвидности / О.В.Ефимова // Бухгалтерский учет. - 2003. - № 6. – С. 54-58.

Ефимова, О.В. Годовая отчетность для целей финансового анализа / О.В.Ефимова // Бухгалтерский учет. - 2004. - № 2. – С. 32-37.

Кирисюк, Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика / Г.М.Кирисюк // Деньги и кредит. - 2005. - № 4. – С. 9-11.

Лисицин, Н. Оборотные средства, процесс обращения стоимости капитал / Н.Лисицин // Вопросы экономики. - 2005. - № 3. - С.19.

Орлов, А. Роль организационно-управленческого фактора в решении проблемы неплатежей / А.Орлов // Экономист. - 2004. - № 6. – С. 47-51.

Остапенко, В., Подъяблонская, Л., Мешков, В. Финансовое состояние предприятия: оценка, пути улучшения / В.Остапенко, Л.Подъяблонская, В.Мешков // Экономист. 2005. - № 7. – С. 37-42.

Сергиенко, Я. Финансы и реальный сектор в условиях переходной экономики / Я.Сергиенко // Экономист. - 2004. - № 3. – С. 62.

Фащевский, В.Н. Об анализе платежеспособности и ликвидности предприятия / В.Н.Фащевский // Бухгалтерский учет. - 2004. – № 11. -С. 27-28.

Фащевский, В.Н. Финансы предприятий: особенности и возможности укрепления / В.Н.Фащевский // Экономист. - 2005. – № 1. - С. 36.

Похожие работы

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

... модели делятся на 3 группы в зависимости от их роли и значения в процессе производства: конечные, промежуточные, начальные. Конечные параметры характеризуют результат производственно-хозяйственной деятельности предприятия, величину конечной продукции (прибыль, доходы, объем продукции). Промежуточные параметры - являются связывающими собственно-производственный процесс и его результат (физический ...

... экспертными и расчетными методами и поддается количественной оценке. Конкурентоспособность предприятия зависит от эффективности управления им. Важную роль в оценке конкурентоспособности предприятия играет анализ хозяйственной деятельности предприятия. С позиции общей теории систем конкурентоспособность можно понимать как наличие у систем главного свойства – цели, целостности, обеспечивающей ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев