ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СУЩНОСТИ ФИНАНСОВОГО АНАЛИЗА

Цели и методы финансового анализа

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим временным периодом

Основные принципы анализа финансового состояния предприятия

Отчетные данные должны быть необходимыми и полезными для анализа и принятия необходимых управленческих решений

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «АВТОМОБИЛЬНЫЙ ЦЕНТР «АВГ»

Анализ структуры имущества и обязательств предприятия

Анализ финансовой устойчивости

Вертикальный анализ баланса предприятия

Мероприятия по улучшению финансового положения предприятия

Навигация

Отчетные данные должны быть необходимыми и полезными для анализа и принятия необходимых управленческих решений

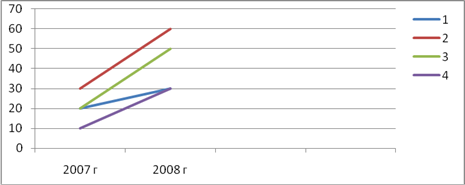

Анализ финансовых результатов предприятия ООО "Автомобильный центр "АВГ"

166707

знаков

36

таблиц

0

изображений

1. Отчетные данные должны быть необходимыми и полезными для анализа и принятия необходимых управленческих решений.

2. Руководитель как пользователь отчетности должен понимать, что нужные для него данные включены в отчет и поэтому могут быть им востребованы.

Для выполнения аналитических исследований и оценок структур баланса статьи актива и пассива подлежат группировке. При анализе структуры баланса определяют удельные веса отдельных групповых итогов в общем итоге баланса и сопоставляются итоги различных групп между собой. Дается оценка правильности распределения средств по направлениям их использования.

В пассиве баланса находят свое отражение источники средств предприятия в денежной оценке на определенную дату (чаще всего на дату составления отчетности). При этом каждому виду источников соответствует отдельная статья пассива баланса. Классификация источников средств предприятия определяет и их соответствующую группировку в балансе. Этими группировками являются:

- краткосрочная задолженность;

- долгосрочный заемный капитал;

- собственный капитал;

- дополнительный капитал;

- резервный капитал, включающий накопленную прибыль, то есть прибыль оставленную после ее распределения в распоряжении предприятия.

Для удобства анализа баланса эта группировка пассива укрепляется, и тогда могут выступать два вида аналитических группировок. С точки зрения используемых предприятием капиталов, их подразделяют на собственные и заемные средства. Важную роль играет продолжительность использования капитала в обороте предприятия. С этой позиции, средства, используемые предприятием, подразделяют на капиталы длительного использования и капиталы краткосрочного использования. Структура пассива баланса, с учетом двух вариантов аналитических группировок может быть представлена в виде схемы.

При анализе структуры пассива баланса выявляются и оцениваются удельный вес каждой группы пассива в общем итоге баланса, а также соотношение между отдельными группами.

Анализ баланса содержит сведения на определенную дату о размещении имеющихся в распоряжении предприятия капиталов, то есть о вложении в конкретное имущество и материальные ценности, о расходах, обеспечивающих предприятию соответствующие условия эффективной работы, о вложениях капитала, связанных с финансовыми операциями, и об остатках свободной денежной наличности.

Каждому виду помещения капитала соответствует отдельная статья актива баланса. Главными признаками группировки статей актива считают степень ликвидности и направления использования в хозяйстве предприятия. В зависимости от степени ликвидности активы предприятия разделяют на две большие группы: оборотные активы (мобильные средства) и необоротные активы (иммобилизированные средства). Средства предприятия могут использоваться во внутреннем обороте и за его пределами, будучи иммобилизированными в дебиторскую задолженность, вложенными в ценные бумаги или инвестированными в оборот других предприятий.

В состав оборотных активов входят:

- наличные деньги;

- ценные бумаги;

- дебиторская задолженность;

- запасы товарно-материальных ценностей.

В эту же группу активов следует включать активные статьи распределения доходов и расходов между смежными расчетными периодами – "расходы будущих периодов" и "предстоящие доходы".

К необоротным активам относят:

- долгосрочные инвестиции;

- реальный основной капитал;

- нематериальные активы.

Финансовый анализ является важнейшим инструментов в профилактике банкротства предприятия. Институт банкротства является одним из элементов механизма рыночной экономики. Его значение состоит в добровольной или принудительной ликвидации несостоятельных юридических лиц, когда проведение мер по предупреждению банкротства, осуществление досудебной санации, либо наблюдения, либо внешнего управления не обеспечивает необходимлго уровня платежеспособности предприятия.

Механизм банкротства предприятий (организаций) действует в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (банкротстве)" (с изменениями от 22 августа 2004 г.) [6].

Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

К внешним признакам банкротства предприятия относится приостановление его текущих платежей и неспособность предприятия удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Под денежным обязательством понимается обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным Гражданским Кодексом Российской Федерации.

В состав денежных обязательств включаются:

- задолженность за переданные товары, выполненные работы, оказанные услуги;

- сумма займа с учетом процентов, подлежащих уплате должником.

Не включаются обязательства:

- перед гражданами за причинение вреда жизни и здоровью;

- по выплате авторского вознаграждения;

- перед учредителями (участниками) должника, вытекающие из такого участия;

- неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение денежного обязательства; они также не учитываются при определении размера обязательных платежей.

Обязательные платежи – это налоги ,сборы и иные обязательные взносы в бюджет соответствующего уровня и во внебюджетные фонды в законодательно установленном порядке.

Согласно Федеральному закону "О несостоятельности (банкротстве)", состав и размер денежных обязательств и обязательных платежей определяются на дату подачи в арбитражный суд заявления о признании должника банкротом [6].

Размер денежных обязательств должен быть подтвержден решением суда или документами, свидетельствующими о признании должником этих требований.

Следует учитывать, что банкротство, кроме реального, может быть фиктивным или преднамеренным.

Фиктивное банкротство представляет собой тот случай, когда у должника при подаче заявления в арбитражный суд имеется возможность удовлетворить требования кредиторов в полном объеме.

Это делается, как правило, с целью получения от кредиторов отсрочки (рассрочки) платежей или скидки с долгов. Должник, подавший такое заявление, несет перед кредиторами ответственность за ущерб, причиненный подачей такого заявления.

Преднамеренное банкротство возникает по вине учредителей (участников) должника и иных лиц, в том числе руководителя, которые имеют право давать обязательные для должника указания, либо имеют возможность иным образом определять его действия.

Такое происходит обычно в том случае, когда руководитель или собственник в личных или чьих-либо интересах делает предприятие неплатежеспособным.

В этой ситуации на собственников и иных лиц при недостаточности имущества должника может быть возложена субсидарная ответственность по его обязательствам. [39].

Похожие работы

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... , показателей ликвидности, деловой активности. Все эти показатели носят обобщающий рекомендательный характер и каждая организация может самостоятельно определить методику анализа финансовой устойчивости. 1.3 Краткая экономическая характеристика Хойникского райпо Гомельского ОПС Хойникское райпо обслуживает население Хойникского района, который расположен на юго-востоке Гомельской области. Он ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... время широкую популярность. Возможно, это связано с повышением финансового благополучия ЗАО «РЖД», а также с появлением возможности «испробовать на себе» новейшие достижения науки в области строительства контактной сети для железной дороги. Таким образом, увеличение спроса такого рода услуги привело к повышению предложения, а, следовательно, к увеличению количества фирм, конкурирующих в этой ...

0 комментариев